Глобальные площадки

На глобальных площадках сохраняются оптимистичные настроения, в то время как аппетит к рисковым активам по-прежнему остается повышенным. Большинство факторов, которые в начале августа негативно влияли на финансовые рынки, отошли на второй план. Так, США и Китай решили вернуться на путь торговых переговоров и запланировали очередной раунд обсуждения торговой сделки на начало октября, вероятность выхода Великобритании из состава ЕС без сделки 31 октября значительно снизилась, а политическая напряженность в Гонконге умеренно снизилась. Кроме того, аппетит к риску поддерживается решением Китая снизить нормы резервирования для банков на 50 бп. до 13%. Такое решение призвано поддержать кредитование в замедляющейся китайской экономике. Наконец, более слабые данные по рынку труда в США (количество созданных рабочих мест в августе в американской экономике составило 130 тыс. вместо ожидаемых 160 тыс.), опубликованные в пятницу, еще больше усилили ожидания снижения ключевой ставки ФРС 18 сентября. Таким образом, на горизонте месяца аппетит к рисковым активам, на наш взгляд, останется повышенным. Пара EURUSD в моменте торгуется в районе отметки 1.103. Ключевым событием предстоящей недели станет заседание ЕЦБ (12.09), по результатам которого европейский регулятор, на наш взгляд, снизит депозитную ставку (до -0.5%) и запустит новую программу скупки финансовых активов (объемом 30 млрд. евро в месяц). На этом фоне евро рискует оказаться под давлением во второй половине недели. В целом, стоит отметить, что мы не воспринимаем текущий оптимизм на глобальных площадках как начало устойчивого тренда, так как риски дальнейшей эскалации торговой войны в октябре по-прежнему остаются повышенными, а макроэкономические данные продолжают указывать на риски замедления мировой экономики.

Российский валютный рынок

Многочисленные риски роста турбулентности на глобальных рынках, активно портившие настроения инвесторам еще неделю назад, временно отступили на второй план. Этому способствовало решение США и Китая возобновить переговоры в октябре, разрядка ситуации в Гонконге и блокировка жесткого Brexit в британском парламенте. Рубль, как и прочие рисковые активы, на этом фоне восстановил позиции, вернувшись в диапазон 65-66 в паре с долларом из коридора 66-67, сохранявшего актуальность во второй половине августа. Текущее улучшение настроений на рынках может сохраниться в течение сентября, поскольку до старта новых переговоров вряд ли можно ожидать новых раундов эскалации торговой войны. Параллельно ФРС и ЕЦБ, вероятно, снизят ставки в сентябре. В этой связи рубль имеет шансы продолжить умеренно отыгрывать позиции на горизонте месяца, пытаясь приблизиться к отметке 65 в паре с долларом. На горизонте недели особенно велики шансы увидеть более крепкие отметки рубля в паре с евро (ближе к 72) по итогам заседания ЕЦБ в четверг.

Макроэкономика

Банк России в пятницу снизил ключевую ставку на 25 бп, что соответствовало нашим и рыночным ожиданиям. В тексте пресс-релиза ЦБ сохранил сигнал о возможном дальнейшем снижении ставок на одном из ближайших заседаний. После снижения ставки на трех заседаниях подряд и достижения верхней границы нейтрального диапазона в 7% ЦБ может оставить ставки неизменными в октябре, но ещё одно снижение ставки на 25 бп до конца года вполне вероятно. В ходе пресс-конференции председатель Банка России, Эльвира Набиуллина упомянула о том, что ЦБ может пересмотреть свои текущие оценки нейтрального диапазона ставки на уровне 6-7%. Критерием для понимания того, что ставка близка к нейтральному уровню, должна стать инфляция, устойчиво закрепившаяся у целевой отметки в 4%. С учетом сложности оценки нейтрального уровня привязка к инфляции даёт ЦБ большую гибкость в принятии решений и упрощает коммуникацию. Упоминание возможности переоценки нейтрального диапазона говорит о том, что уровень ставки в 6%, ранее воспринимавшийся как минимум для ставки в текущем цикле снижения, больше таковым не является. Цикл смягчения , вероятно, продолжится в 2020 году. В то же время необходимость нащупать нейтральный диапазон ставки, скорее всего, исключает ее более частые изменения чем один раз в квартал. Препятствием для реализации данного сценария снижения ставок может стать ухудшение глобальной конъюнктуры (падение цен на нефть, отток капитала с развивающихся рынков, ослабление рубля, распродажи рисковых активов) в свете замедления мировой экономики на фоне торговых противоречий.

Сырьевой рынок

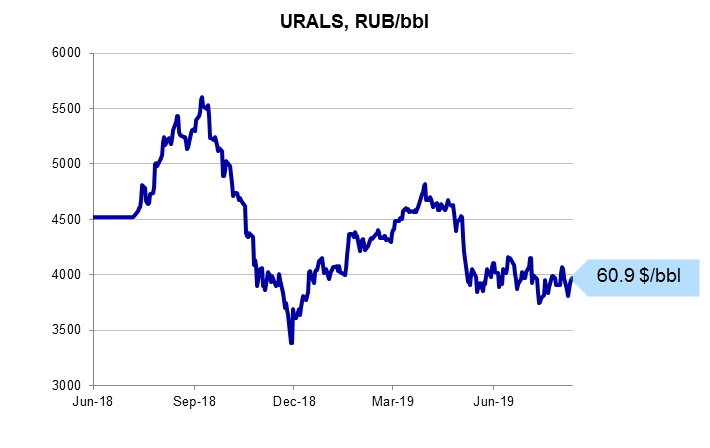

Нефтяные котировки в утренние часы заметно растут и начинают неделю на достаточно комфортных уровнях. Контракты на Brent торгуются в районе отметки $62.2/bbl, WTI - $57.2/bbl. Поддержку ценам на нефть, помимо повышенного аппетита к рисковым активам на глобальных площадках, оказывают и локальные факторы. Так, на прошлой неделе Иран сообщил о начале третьего этапа сокращения обязательств по ядерной сделке, что вернуло в поле зрения геополитическую напряженность в отношениях между Ираном и США. Положительно на нефтяные котировки влияет и сокращение буровой активности в Штатах (количество нефтяных буровых установок на прошлой неделе снизилось в очередной раз). Отметим, что на выходных король Саудовской Аравии отправил в отставку министра энергетики Аль-Фалиха и назначил на его пост своего сына. Причины такого решения пока не известны, однако вряд ли оно существенно повлияет на нефтяную политику королевства. На предстоящей неделе будут опубликованы ежемесячные отчеты ОПЕК (11.09) и МЭА (12.09). Кроме того, с 9 по 12 сентября в ОАЭ пройдет международная энергетическая конференция, в ходе которой, скорее всего, будет озвучено немало комментариев по поводу текущей ситуации на нефтяном рынке. Таким образом, мы ожидаем повышенной волатильности нефтяных котировок в ходе текущей недели.

Татьяна Евдокимова, аналитик Нордеа Банк