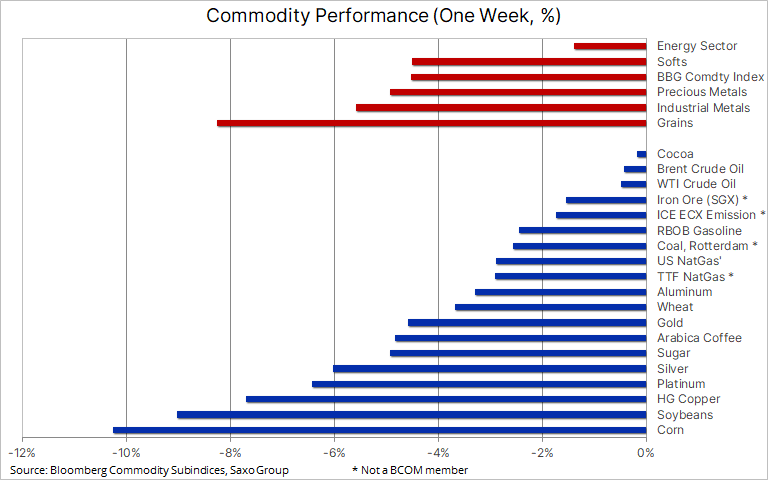

Сырьевой рынок в пятницу днем шел к закрытию с потерями, близкими к максимальным за время с пандемической паники в прошлом марте. Рефляционная торговля быстро «сдулась», когда FOMC заявил о намерении приблизить ужесточение политики, снизив этим риск выхода инфляции из-под контроля. Кроме того, власти Китая продолжают бороться со спекуляцией и накоплением сырьевых товаров. Наконец, против рынка действует укрепление доллара США, который достиг двухмесячного максимума относительно валютной корзины.

Федеральный комитет США по операциям на открытом рынке (FOMC) совершил на прошедшей неделе неожиданно большой сдвиг позиции, объявив о намерении дважды поднять ставку к концу 2023 года, тогда как в марте медианный прогноз до 2024 года был нулевым. Это значит, что нынешний скачок инфляции вызывает тревогу у многих представителей ФРС. Прогнозы инфляции (и полной, и базовой) на 2021 год были по сравнению с мартом резко повышены, однако на следующий – повышены только на 0,1%, а базовое значение на 2023 год не изменилось, то есть ФРС по-прежнему считает, что нынешнее инфляционное давление лишь временно.

Рынок согласился с мнением Федрезерва, понизив инфляционные ожидания (в виде уровня безубыточности по доходности 10-летних облигаций США) на 25 базисных пунктов. Вместе с укреплением доллара это затруднило торговлю на отдельных важных участках сырьевого рынка, тогда как в последние 6–9 месяцев рефляционная тема и благоприятная фундаментальная обстановка задали крутой рост.

Медь: на промышленные металлы давит борьба китайских властей с ростом цен на сырье. Государственные предприятия Китая получили указание ограничить риски и зависимость от зарубежных сырьевых рынков, а Национальное управление продовольствия и стратегических ресурсов подтвердило слухи о своих намерениях начать вскоре высвобождать государственные резервы меди, алюминия и цинка, продавая их производителям партиями. Медь HG и так уже потеряла восходящую динамику, объем спекулятивных лонгов сократился до годового минимума. Теперь ее цена упала до минимума за 8 недель; краткосрочные фундаментальные факторы тоже слабеют.

Несмотря на замедление спроса в Китае, «быки» не теряют надежды. Поведение рынка на прошедшей неделе показывает важную вещь: мощные ралли часто начинаются в ответ либо на перепроданность рынка, либо на намечающуюся фундаментальную тему, когда среди спекулянтов возникает положительная обратная связь. Не заботясь о том, чем они торгуют, они набирают позиции до тех пор, пока техническая ситуация не заставляет их остановиться и повернуть назад.

Вот и на этот раз ослабление было вызвано не каким-либо падением ожиданий от рынка (по-прежнему считается, что в предстоящие годы неэластичное предложение будет отставать от растущего запроса на электрификацию), а сокращением позиций из-за негативной динамики и уменьшения инвестиционного спроса на медь как на защиту от инфляции, что связано с заседанием FOMC.

Источник: Saxo Group

Золото и серебро после заседания FOMC потерпели значительную коррекцию. Рынки были удивлены величине поправок в прогнозах ФРС, и доходности казначейских облигаций США резко восстановились, а доллар пошел вверх. Несмотря на сильный отскок цен на «трежерис» перед выходными, удар по технической ситуации уже был нанесен, так что оба металла может ждать длительное снижение, поиск поддержки и консолидация.

Золото остается наиболее чувствительным к процентным ставкам и курсу USD биржевым товаром, причем сильнее всего рынок испугался изменений в доходностях «трежерис», а не двухмесячного максимума доллара. Федрезерв, признавая рост инфляции, поднял её прогнозы на 2022 и 2023 годы лишь на 0,1% – соответственно до 2,1% и 2,2%. Твердая уверенность в том, что высокая инфляция не задержится надолго, поспособствовала снижению порога безубыточности по 10-летним облигациям на 10 базисных пунктов. Реальная доходность этих бумаг, подскочив сначала и ударив по доллару, закончила неделю лишь на 10 б.п. выше – на уровне минус 0,81%.

И так неважно торговавшееся в последние дни перед заседанием FOMC золото отреагировало падением на движения доллара и доходностей. Пробой ниже 200-дневной скользящей средней (1838 долл. США за унцию) открыл шлюзы, лонги начали закрываться, а фонды долгосрочных трендов стали восстанавливать свои шорты. Однако индикатор RSI близок к состоянию перепроданности, а это значит, что капитуляция в основном завершилась. Чтобы избежать возвращения к мартовскому минимуму, золото должно удержать область от 1800 до 1770 долл. за унцию, а для возврата к относительной безопасности – уйти выше 1825 долл., а лучше выше 200-дневной средней 1838 долл. за унцию.

Источник: Saxo Group

Зерновой рынок в четверг потерпел сильнейшее с 2009 года дневное падение. Благоприятные для урожая прогнозы погоды на Среднем западе США и общемировое увеличение производства ухудшили настроения в этом секторе, которому свойственны наиболее короткие циклы: при соответствующей погоде прогнозы предложения на нём могут радикально увеличиваться от одного сезона к другому.

Фьючерсы на сою, и так уже отступавшие из-за снижения прогнозов спроса на биотопливо в США, показали одно из сильнейших падений за всю историю. Кукуруза в течение недели дешевела более чем на 12%, но сообщение о пятикратном росте ее импорта в Китай за май успокоила рынок перед выходными.

Этот рынок сильно зависит от погоды, однако улучшение прогнозов урожая не оправдывает коррекцию такого масштаба. Инициатива здесь принадлежит финансовым инвесторам, которых застала врасплох смена позиции Федрезерва по ставкам и инфляции. Когда уляжется пыль от ликвидации длинных позиций, для разворота рынка вверх может хватить очередного изменения краткосрочного прогноза погоды.

Нефть: тогда как среди металлов и сельскохозяйственных культур перед заседанием FOMC начали появляться участки ослабления, нефть, благодаря росту спроса и ограничению предложения группой ОПЕК+, всё больше выглядела победителем. Однако сброс инвесторами длинных позиций по сырью после заседания смог вызвать умеренную распродажу и здесь.

А до тех пор спекулянты продолжали покупать, уверенные, что риски снижения благодаря действиям ОПЕК+ и росту спроса (который, по прогнозам Международного энергетического агентства, может вернуться на допандемический уровень к концу следующего года) невелики. Против цен на сырую нефть сыграл и новый недельный спад ее запасов в США при одновременном увеличении запасов бензина и дизельного топлива.

Если же отвлечься от последствий заседания FOMC, цены на нефть находят поддержку в единодушном прогнозе ведущих трейдеров (выступавших на всемирном саммите по сырьевым рынкам, который провело издание Financial Times), что в предстоящие годы возможен возврат к 100 долл. США. Инвестиции в добычу замедляются, так как крупные нефтяные компании перенаправляют капитал на возобновляемую энергетику. При этом может возникнуть ситуация, когда политики и инвесторы стремятся перейти на возобновляемые ресурсы гораздо быстрее, чем это возможно в реальности. В таком случае растет риск нехватки предложения до второй половины нынешнего десятилетия, когда спрос должен начать снижаться.

Ясно, так или иначе, что спрос в мире продолжает восстанавливаться, а предложение крепко держит в своих руках ОПЕК с союзниками – во всяком случае, пока другие производители не нарастят добычу вслед за ростом цен. Большой эффект на рынок окажет заседание ОПЕК+ в начале июля, а именно решения о производственных планах: устремится ли группа под влиянием Саудовской Аравии к повышению цен, удерживая низкое предложение, или же предпочтет стабильность и увеличение добычи.