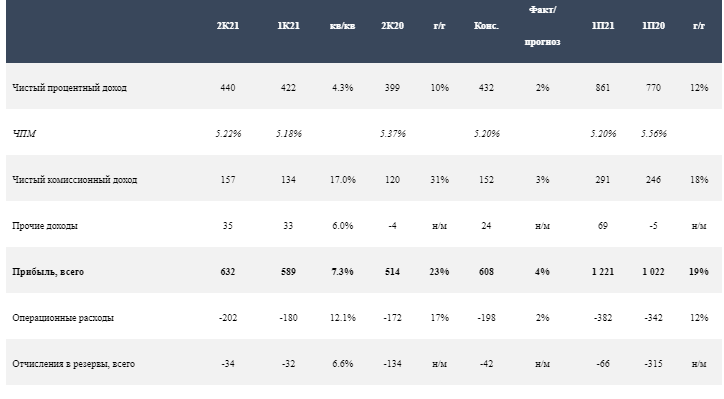

- Сбер представил сильные результаты, превзойдя наши оценки и консенсус-прогноз по прибыли на 11% благодаря лучшей динамике по многим статьям в отчете о прибыли и убытках. В 2021 мы прогнозируем рост выручки на 50% г/г до 1.16 трлн руб.

- Все ключевые метрики Сбера за 2К21 на отличном уровне: показатель RoE составил 25.8%, а прогноз по RoE на 2021 повышен до 22% (ранее прогнозировался на уровне не менее 20%); ЧПМ стабильна и показала рост на 4 бп до 5.22%, несмотря на повышение ключевой ставки ЦБ РФ; доля неработающих кредитов продолжила снижение и находится на низком уровне 3.7%, а стоимость риска всего 0.5% (изначальный прогноз на 2021 – 1.0%).

- Сбер – наш фаворит в секторе: компания торгуется с мультипликатором P/E 2021П всего 6.0x, а уровень дивидендной доходности составляет 8.3% по обыкновенным акциям и 8.5% по привилегированным. Мы подтверждаем наш рейтинг ВЫШЕ РЫНКА.

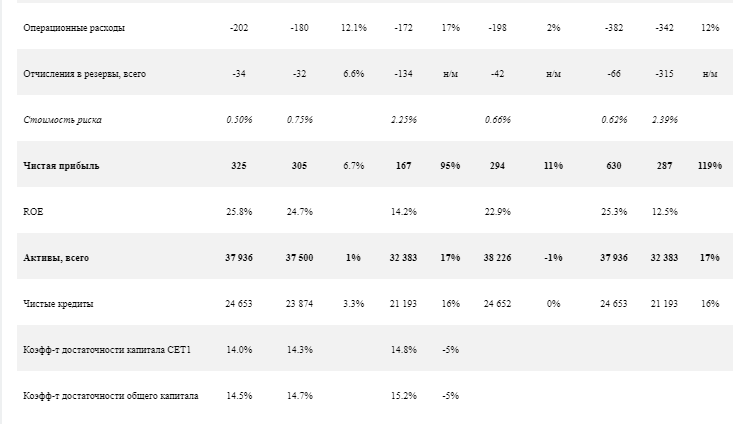

Высокие результаты за 2К21 по МСФО дают основания ожидать рекордного уровня прибыли за 2021. Во 2К21 Сбербанк заработал 325 млрд руб. чистой прибыли (+95% г/г), а за 1П21 прибыль взлетела на 117% г/г до 630 млрд руб., при этом RoE достигла впечатляющего уровня 25.8%. Показатель чистой прибыли превысил консенсус-прогноз на 11%, что обусловлено умеренным ростом по многим статьям в отчете о прибыли и убытках, включая рост прибыли от торговых операций и снижение отчислений в резервы. В частности, чистый процентный доход повысился на 10.0% г/г до 440 млрд руб. (в 1П21 – на 12% г/г до 861 млрд руб.) в результате роста кредитования (+16% г/г), а ЧПМ даже немного выросла кв/кв и достигла 5.2% (против 5.4% во 2К20 и 5.18% в 1К21). Чистый комиссионный доход подскочил на 30.9% г/г до 157 млрд руб. (за 1П21 – на 18.3% г/г до 291 млрд руб.) за счет повышения транзакционной активности. Стоимость фондирования показала незначительный рост (2.8% против 2.7% в 1К21), при этом доходность процентных активов составила 7.5% (против 7.2% в 1К21) в результате увеличения доли розничного кредитования.

Качество активов. Объем кредитования увеличился с начала года на 2.8%, при этом розничные кредиты увеличились на 7.0%, корпоративные – на 0.2%. Доля неработающих кредитов составляет всего 3.7% (в 1К21 – 4.3%), а доля кредитов стадии 3 – 6.1% (в 1К21 – 6.6%). Банк сократил объем отчислений в резервы до всего лишь 27.6 млрд руб. (против 130 млрд руб. год назад), при этом совокупная стоимость риска составила 0.43%, что значительно лучше наших ожиданий (0.75%).

Капитал и прогнозы по дивидендам. Коэффициент достаточности базового капитала 1-го уровня (CET1) Сбербанка остается стабильным на уровне 14.05%, а коэффициент достаточности общего капитала (CAR) составляет 14.49%. Коэффициенты чуть снизились по сравнению с 1К21 после выплаты дивидендов за 2020 г. Активы банка, взвешенные с учетом риска, продолжают снижаться (-1.7 пп кв/кв до 85.8%) в результате внедрения нового стандартизированного подхода к оценке операционного риска.

Нефинансовый бизнес. Сегментная выручка подскочила в 2.5 раза г/г до 41.1 млрд руб. (за 1П21 – в 3 раза г/г до 74.7 млрд руб.), в то время как показатель EBITDA был отрицательным как в 2К21 (-7.9 млрд руб. против -1.9 млрд руб. годом ранее), так и в 1П21 (-14.3 млрд руб. против -5.4 млрд руб. в 1П20). В частности, торговый оборот в сегменте электронной коммерции вырос в 9 раз до 19.7 млрд руб. (в 1П21 – в 13 раз до 35 млрд руб.), выручка в сегменте FoodTech & Mobility – в 3.5 раза до 3.9 млрд руб. (в 1П21 – в 3.8 раза до 7.3 млрд руб.), а выручка в сегменте развлечений – в 2.7 раза до 3.0 млрд руб. (в 1П21 – в 2.4 раза до 5.8 млрд руб.). Объем сервисов B2B вырос в 1.3 раза до 12.5 млрд руб. (в 1П21 – в 1.7 раза до 22.5 млрд руб.). Результаты за отчетный период соответствуют прогнозам Сбербанка и нашим ожиданиям.

Оценка. Представленные результаты несколько выше наших прогнозов и дают основания ожидать, что результат Сбербанка по чистой прибыли за год может приблизиться к 1.2 трлн руб. Мы недавно пересмотрели финансовые прогнозы по Сбербанку (MCX:SBER) и ожидаем чистой прибыли за 2021 в размере 1.16 трлн руб. Исходя из этой величины, Сбербанк торгуется с мультипликаторами P/E 2021П/22П на уровне 6.0x/5.9 и P/BV 2021П/22П на уровне 1.2x/1.1x соответственно – это относительно низкая оценка. Исходя из коэффициента дивидендных выплат 50%, мы ожидаем, что Сбер выплатит дивиденды в размере 25 руб. на акцию, обеспечив тем самым доходность на уровне 8.3% по обыкновенным акциям и 8.5% по привилегированным. Мы подтверждаем наш позитивный взгляд на Сбербанк, равно как и рейтинг ВЫШЕ РЫНКА.

Результаты Сбербанка за 2К21 и 1П21 по МСФО, млрд руб.