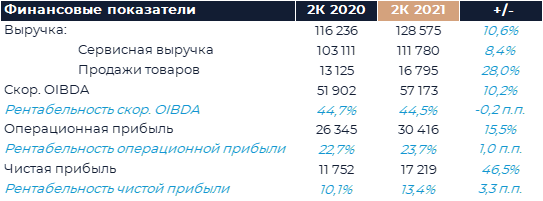

Группа МТС (MCX:MTSS) представила финансовые результаты за 2К 2021 г., которые опередили наш прогноз и ожидания рынка. Выручка оператора была на 1,4% выше консенсуса, а скор. OIBDA на 0,9%. Относительно наших оценок несколько лучшие результаты продемонстрировали сегменты мобильной и фиксированной связи. Динамика показателей МТС Банка стала наибольшим позитивным сюрпризом с ростом выручки на 43% г/г против 20% г/г, которые мы ожидали. Прочие бизнесы за исключением телекоммуникационных сервисов обеспечили во 2К более половины роста выручки относительно прошлого года. Прогноз на год был ожидаемо пересмотрен в большую сторону. Теперь в компании ожидают рост выручки на уровне 7%-9% г/г вместо 4% ранее и рост скор. OIBDA не менее 5% г/г вместо 4%. Ориентир по капитальным затратам остался прежний и предполагает расходы на уровне 100-110 млрд руб. В ходе звонка менеджмент сообщил, что в начале следующего года планируется выделить башенные активы и цифровую инфраструктуру в отдельные юридические лица под контролем холдинга. Наша рекомендация для акций МТС в данный момент - «Покупать» с целевой ценой 388 руб. за бумагу.

Выручка МТС по итогам квартала увеличилась на 10,6% г/г, до 128,6 млрд руб. включая рост сервисной выручки на 8,4% г/г. Доходы от сервисов мобильно связи в России выросли на 5,3% г/г, что по большей части отразило эффект от повышения тарифов в начале этого года. Абонентская база в России вернулась на допандемийный уровень. Дополнительный позитивный эффект на сегмент оказало некоторое восстановление доходов от роуминга, но оно было достаточно медленным. По нашим оценкам, МТС удалось получить не более 25% прежней выручки от роуминга за квартал. Продолжается рост в продуктах экосистемы оператора. Число экосистемных клиентов выросло с 6,3 млн в 2020 г. до 7,4 млн по итогам 2К 2021 г. Количество пользователей подписки МТС Премиум выросло в 2 раза, а среднее число используемых продуктов на клиента составило 1,37 против 1,31 в 2020 г. Количество пользователей МТС CashBack удвоилось и составило 12,5 млн, а приложением Мой МТС в среднем за месяц пользовались 24,5 млн абонентов (+10% г/г). В группе отмечают, что среди пользователей экосистемы отток в 3 раза ниже, чем у прочих абонентов, а у тех, кто использует одновременно кешбек и Премиум, отток в 18 раз ниже. Число пользователей OTT-сервиса KION выросло на 170% г/г и достигло 3,2 млн, а выручка всего медиа-направления за квартал составила 3,3 млрд руб.

В сегменте фиксированной связи выручка увеличилась на 4% г/г, что по большей части стало следствием консолидации приобретённых бизнесов.

Выручка МТС Банка выросла на 43% г/г, что было связано с эффектом низкой базы, а также достижениями банка в увеличении числа клиентов и наращивании кредитного портфеля. Совокупный кредитный портфель вырос на 49,4% г/г, включая рост кредитного портфеля розничных клиентов на 59,3% г/г. Сильную динамику продемонстрировали как процентные, так и комиссионные доходы. Число клиентов выросло на 10% г/г до 2,6 млн. Банк внес серьезный вклад в рост выручки и OIBDA группы во 2К.

Рост розничных продаж ожидаемо ускорился на фоне эффекта низкой базы. При этом количество торговых точек практически не изменилось относительно предыдущего квартала, что в целом соответствует текущей позиции компании. В ходе звонка менеджмент МТС сообщил, что рассчитывает вывести розничный бизнес на безубыточность к концу 2022 г. и обеспечить его долгосрочную прибыльность. Традиционно розница оказывала негативное влияние на маржинальность МТС.

На динамику OIBDA во 2К по большей части оказал влияние рост выручки. Некоторое оживление в международном роуминге обеспечило дополнительные 0,8 млрд руб. на уровне OIBDA. Восстановление розничной торговли привело к негативному эффекту в размере 1,5 млрд руб., что было полностью компенсировано улучшением рентабельности банка.