Доллар США вчера поднялся вслед за доходностями американских облигаций после отчёта о розничных продажах, результаты которого оказались значительно выше ожиданий – особенно за вычетом автомобилей и бензина: +2,0% в месячном исчислении вместо 0% (хотя этому помог пересмотр июльских данных на 0,7% вниз). USD подскочил в особенности к самым низкодоходным валютам – CHF и JPY, но пара EURUSD тоже упала на консолидационный минимум. Такая чувствительность к единственной публикации, может быть, показывает, что рынок больше думал о заседании FOMC на следующей неделе (см. ниже). Сегодня мы также увидим предварительный индекс настроений Мичиганского университета за сентябрь; напомню, что августовское его значение оказалось хуже, чем даже в месяцы начала пандемии в прошлом году. Рекомендую ещё прослушать сегодняшний подкаст Saxo Market Call.

Внимания требует и развитие событий в Китае; интересно уверенное поведение CNH при негативном новостном фоне и ослаблении китайских активов. Есть мнение, что юань движется вверх за счет недостатка финансирования, который связан с проблемами девелоперской компании Evergrande. Народный банк Китая этой ночью предложил в операциях репо больше ликвидности, чем делал в последнее время. Но, учитывая обозначенные в последние месяцы приоритеты государственной политики Китая и их последствия для целых категорий активов, трудно дать для юаня позитивный прогноз. Пройден ли минимум в USDCNH?

График: USDCHF

Вчера пара USDCHF неожиданно оставила позади максимум текущего диапазона, удержавший уже не одну попытку прорыва. Правда, есть ещё максимум предыдущего диапазона, закрывающий путь к важной окрестности 0,9475, обозначившейся около 1 апреля.И неслучайно то, что в тот день были наибольшими доходности длинных «трежерис», резко выросшие за первый квартал. Интересно отметить, что нынешний подъём в данной паре стал сильнее, чем вчерашний подъём доходностей – последние так и остались в своём диапазоне. Ослаблению швейцарского франка способствует и выход доходностей облигаций ЕС на новые максимумы. Пара EURCHF приподнялась над локальным максимумом 1,0900, совпадающим к тому же с 200-дневной скользящей средней.

Источник: Saxo Group

Предварительные соображения касательно заседания FOMC в следующую среду. Ключевым событием следующей недели будет заседание FOMC, которое принесёт последние прогнозы ФРС по инфляции, занятости и ВВП, а также точечную диаграмму прогнозов учётной ставки. Вспомним, что на июньском заседании точечная диаграмма заметно поднялась, к тому же возникло общее ощущение, что ФРС движется в сторону ужесточения политики. С тех пор ожидания сместились в середину диапазона, поэтому вероятность «ястребиного» прогноза весьма низка, особенно с учётом «голубиного» тона речи Пауэлла в Джексон-Хоуле в конце августа. Я подозреваю, что нас ждёт заметный «ястребиный» сюрприз, так как Федрезерву желательно начать сокращение стимулирования, чтобы иметь более удобную позицию к началу следующего года на случай взлёта занятости.

Длинный список заседаний центробанков на следующей неделе. Кроме ФРС, в среду соберётся на заседание и Банк Японии, но здесь мало интересного, так как Япония скорее всего займётся новым фискальным стимулированием лишь после выборов, которые пройдут не позже 28 ноября. Больший потенциал влияния на рынок есть у заседаний Банка Швеции во вторник (изменение прогнозов после выхода высоких значений инфляции за август) и Банка Норвегии в четверг (ожидается поднятие ставки на 25 б.п., но вопрос в дальнейших указаниях). В четверг же соберётся и Банк Англии, от которого рынок явно ждёт указаний об ускоренном отказе от мягкой политики (ожидания по ставкам на 2022 год находятся на максимуме цикла). Тем, кто следит за развивающимися странами, стоит отметить заседания ЦБ Венгрии во вторник, Китая и Бразилии в среду, Турции в четверг и ЮАР и пятницу.

CAD не боится предстоящих выборов. Попытка премьер-министра Канады Джастина Трюдо воспользоваться популярностью своей партии по данным опросов и взять большинство на досрочных выборах (которые пройдут в понедельник) сильно ударила по нему же. Букмекеры считают примерно равными шансы на победу для либералов Трюдо и для более центристской Консервативной партии. В любом из случаев вероятно формирование правительства меньшинства, а консерваторы по климатическим вопросам занимают более умеренную позицию.

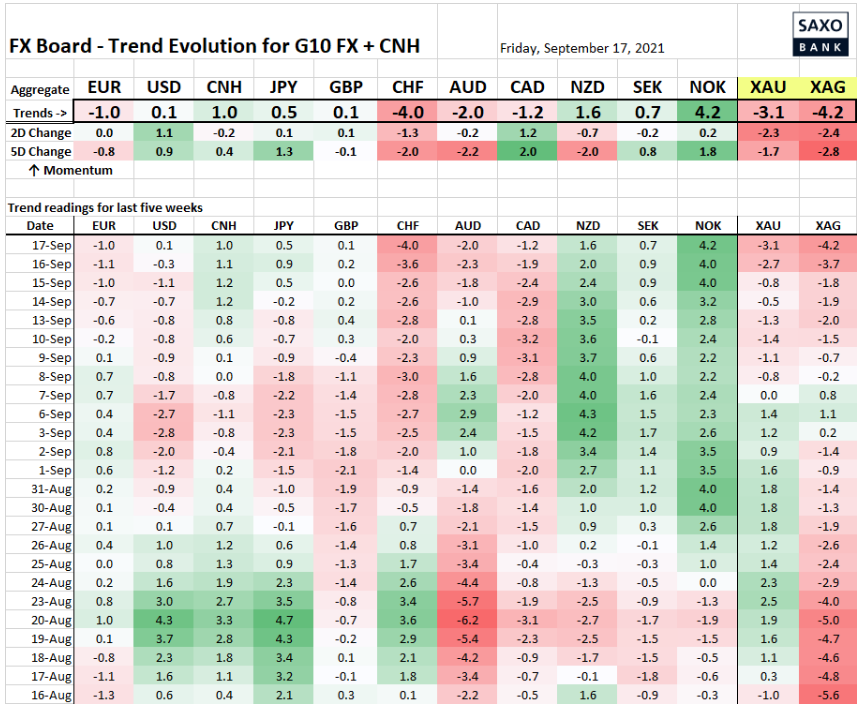

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Потеря динамики в NZD на этой неделе, несмотря на благоприятные данные ВВП и новые максимумы в прогнозах доходностей, показывает, что новозеландец может лишиться преимущества в гонке. На следующей неделе внимательно следим за NZDUSD, где в последние две недели не поддаётся прорыву 200-дневная скользящая средняя. См. выше об ослаблении CHF; интересно, долго ли JPY сможет удерживаться от синхронизации с ним.

Источники: Bloomberg, Saxo Group

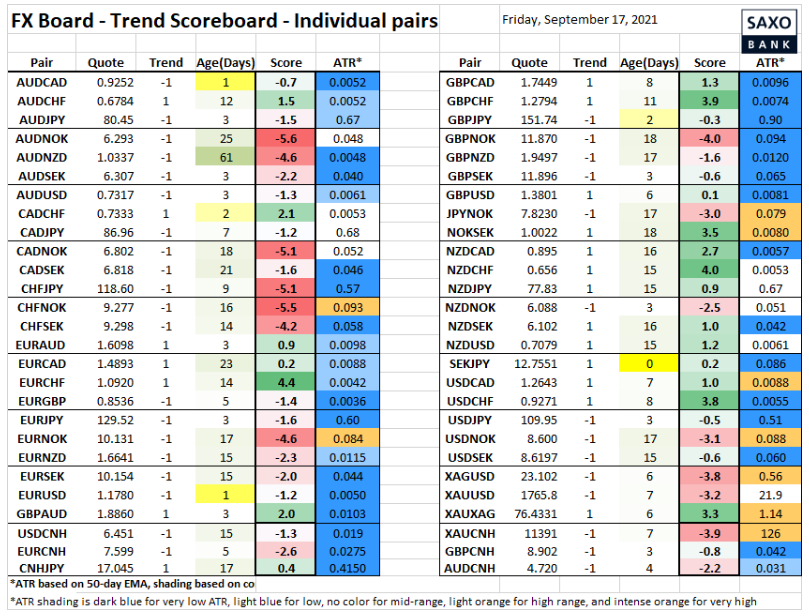

Таблица: Данные трендов по отдельным валютным парам

Пара EURUSD снова повернула вниз, и ее положение явно будет тяжелым, если вчерашний минимум не выдержит. Но ей, пожалуй, понадобится удар со стороны заседания FOMC, чтобы уйти в нисходящий тренд и пробить отметку 1,1664. Подумывает о снижении и GBPUSD, хотя технически эта пара находится в пределах диапазона. Ясным сигналом к снижению для неё будет только устойчивый переход ниже 1,3725–1,3700 после заседаний FOMC и банка Англии на следующей неделе.

Источники: Bloomberg, Saxo Group