Рост цен на сырьевые товары продолжается – индекс Bloomberg Commodity Spot Index на позапрошлой неделе достиг нового десятилетнего максимума. Однако стоит отметить, что между различными секторами начал возникать ощутимый разрыв, при котором показатели ведут себя гораздо менее синхронно, чем в первой половине 2021 года. Наихудшим показателем в настоящее время и на протяжении большей части 2021 года остается сектор драгоценных металлов, который изо всех сил пытался оправдать себя на фоне бурного роста фондовых рынков и опасений по поводу инфляции. Следует отметить, что они компенсируются перспективой сокращения центральными банками стимулов, что приведет к повышению доходности казначейских облигаций и потенциально более сильному доллару.

Доллар США – еще один ключевой фактор, определяющий направление развития сырьевых товаров. Он продолжает активно торговаться, создавая тем самым препятствия для наиболее чувствительных к доллару сырьевых товаров, таких как инвестиционные металлы и основные сельскохозяйственные товары. Более высокие, чем ожидалось, объемы розничных продаж в США также дали дополнительный импульс доллару вместе с запросом на «инвестиционное убежище», поскольку продолжает разворачиваться кризис с Evergrande, крупнейшим в Китае и одним из крупнейших в мире девелоперов. Если правительство не сдержит кризис, он рискует «заразить» аналогичные компании и экономику Китая в целом.

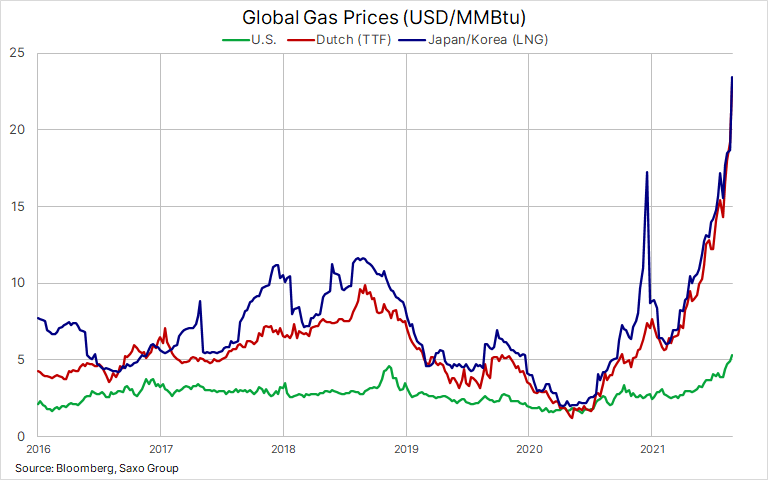

Европейский рынок газа и электроэнергии: как и в предыдущие две недели, мы не можем не упомянуть феноменальный рост европейских цен на газ и электроэнергию, который все больше ощущается в энергоемких отраслях – от химикатов и удобрений до производителей цемента и сахара. В этом году произошла настоящая буря поддерживающих цены событий, которые привели цены на газ к рекордно высокому уровню – голландский эталонный показатель TTF за первый месяц в какой-то момент достиг 76,5 евро/МВтч или 26,8 доллара США/млн БТЕ, что является рекордным показателем и эквивалентом 150 долларов за баррель нефти. Базовые цены на электроэнергию в Германии для поставки в следующем году достигли 108 евро за МВтч, что почти в 2,5 раза выше среднего пятилетнего показателя для этого времени года. Также стоит вспомнить о британских потребителях, которые больше всего пострадали из-за резкого падения вырабатываемой ветряками энергии в энергосистеме Великобритании. Эквивалент упомянутого голландского TTF-контракта в Великобритании достиг немыслимых 260 евро/МВт-ч, после чего снова снизился.

Ниже приведены основные причины такого скачка. И пока некоторые из них могут в конечном итоге измениться и повлиять на снижение цен, перспектива новой холодной зимы вызывает оторопь у всех – от потребителей до представителей отрасли и политиков. Последним, возможно, придется беспокоиться об отключениях электроэнергии, отчасти из-за инициатив «зеленой» трансформации, которые затрудняют поддержание необходимого уровня базовой нагрузки в электросетях.

- Неопределенность по поводу запуска «Северного потока - 2», потенциального дополнительного источника поставок газа.

- Проблемы с поставками СПГ в США из-за сбоев, вызванных ураганом Ида.

- Низкая ветровая мощность по всей Европе: Orsted, лидер по возобновляемым источникам энергии из Дании, сообщает о «чрезвычайно плохом квартале для ветровой электроэнергии».

- Снижение производства на норвежских гидроэлектростанциях.

- Самые низкие запасы газа в преддверии пикового зимнего сезона спроса более чем за десять лет.

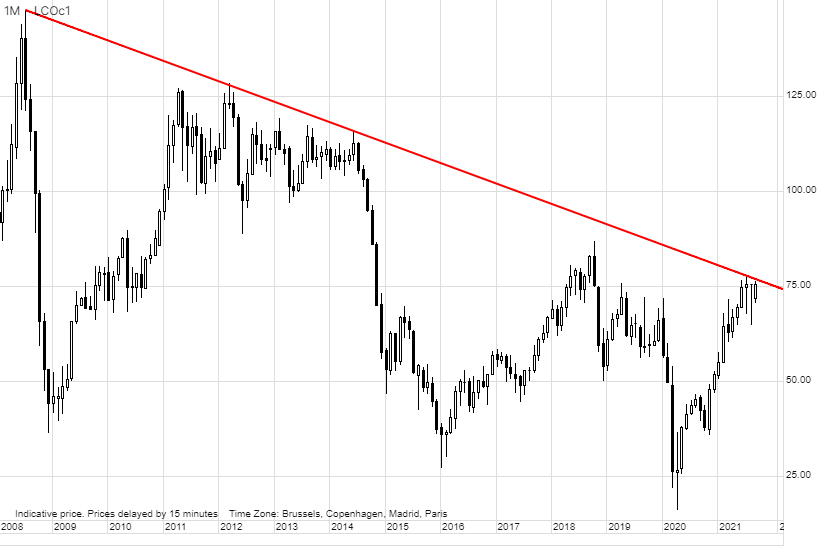

Сырая нефть растет четвертую неделю подряд, а августовский спад, вызванный Covid-19, давно забыт, поскольку нефть и газ все еще борются с разрушительными для инфраструктуры и благоприятными для цен последствиями урагана Ида. Производители нефти и газа продолжают с трудом восстанавливать добычу на платформах в Мексиканском заливе, а МЭА в своем последнем ежемесячном отчете о нефтяном рынке сообщило о потенциальной потере более 30 миллионов баррелей. Поскольку нефтеперерабатывающие заводы также изо всех сил пытаются возобновить работу, результатом стало резкое и благоприятное для цен сокращение запасов бензина и дизельного топлива. К этому следует добавить упомянутый скачок мировых цен на газ, который перекинулся на рынок США, при этом МЭА прогнозирует резкий рост спроса в конце года, поскольку влияние Covid-19 снова ослабеет, а рынок снова становится «бычьим».

Однако опасения по поводу спроса в Китае, продолжающегося восстановления добычи в США и перспективы увеличения объемов добычи сырой нефти из стратегических запасов Китая и США могут ограничить дальнейший краткосрочный рост выше многолетней линии тренда, восходящей к рекордному пику 2008 года; в настоящее время нефть торгуется чуть ниже 77 долларов.

Source: Saxo Group

Золото и серебро продолжают вызывать опасения; стабилизировавшись на фоне падения урожайности, они сразу же обвалились после небольшого отскока. Прошлая неделя не стала исключением: золото и особенно серебро упали после объявления о более сильном, чем ожидалось, росте розничных продаж в США. Более высокая доходность подтолкнула доллар к укреплению на фоне спекуляций о скором снижении стимулов. Золото пробило уровень поддержки в 1 780 долларов, а серебро упало до 22,60 доллара – минимума, зарегистрированного в августе. Управляющий фондом BlackRock рассказал Bloomberg, что сократил свои позиции в золоте почти до нуля, и этот шаг недавно повторили другие финансовые менеджеры, сделав ставку на восстановление экономики и нормализацию реальной доходности.

Пока данные не докажут обратного, рынок драгоценных металлов не будет в топе списка покупок управляющих фондами, поэтому, несмотря на сохраняющийся высокий физический спрос в Индии и Китае, а также со стороны центральных банков, этот металл в настоящее время застревает между 1 700 до 1 900 долларов. На этой неделе все внимание будет обращено на заседание FOMC 22 сентября, на котором рынок будет искать подтверждения того, что банк начнет сокращать свою схему массовой покупки облигаций. Размер и скорость сокращения, вероятно, определят краткосрочное направление по цене, и для улучшения прогноза золоту необходим твердый прорыв выше 1 835 долларов. Пока этого не произойдет, а мы еще верим, что это произойдет, нет серьезных причин для того, чтобы гнаться за существующими позициями или наращивать их.

Железная руда, ключевой ресурс для производства стали и крупнейший источник экспорта Австралии, переживает самый длительный период ежедневных потерь с 2018 года. Производство стали в Китае, которое упало до 17-месячного минимума в августе, остается под давлением из-за ограничений правительства по сильно загрязняющим отраслям, но также влияют и признаки ослабления активности в секторе недвижимости – событию, которому в настоящее время уделяется повышенное внимание с учетом упомянутых проблем с Evergrande. Цена фьючерсов в Сингапуре пострадала соответственно, и с рекордного максимума в 230 долларов за тонну в мае в пятницу цена упала почти до двузначных цифр и составила 101,50 доллара за тонну.

Промышленные металлы неделю назад торговались слабее, но все еще росли по сравнению с прошлым месяцем благодаря недавнему всплеску цен на алюминий и никель на фоне перспектив сокращения предложения и роста спроса, не в последнюю очередь из-за перехода на чистую энергию и мер Китая по сокращению выбросов в энергоемких отраслях. Медь, используемая во всем – от электропроводки и электроники до электромобилей, – продолжает торговаться в ограниченном диапазоне с сильным долгосрочным прогнозом спроса, который в настоящее время ставится под сомнение из-за опасений по поводу роста в секторе недвижимости Китая, который является ключевым источником спроса.

Более широкая перспектива показывает, что медь, один из королей так называемой «зеленой» трансформации, все еще сохраняется в нисходящем тренде, но в то же время сумела создать двойное дно около $3,95/фунт. Пока мы ожидаем более высокого максимума для создания новой динамики – на первом этапе выше $4,63 за фунт – нельзя исключать риск более глубокой коррекции, но, по нашему мнению, медь остается покупкой на свежем укреплении, что чревато новым потенциальным ослаблением.

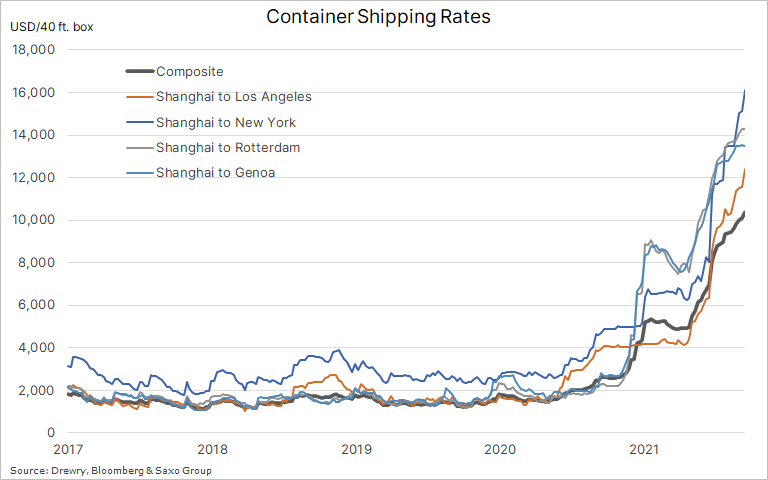

Рост тарифов на контейнерные перевозки. Еще одним событием, влияющим на стоимость перевозки и саму возможность перевозить сырье по всему миру, является продолжающийся рост ставок на контейнерную логистику по всему миру. Две недели назад датская компания Maersk, один из крупнейших в мире операторов контейнеровозов, повысила ставки в третий раз за 2021 год, сославшись на исключительную рыночную ситуацию. Тарифы на фрахт увеличиваются из-за постоянных перегрузок и труднопроходимых участков в глобальных цепочках поставок, которые изо всех сил пытаются угнаться за спросом на товары и преодолеть кадровые перебои, вызванные вспышками Covid-19. Ожидается, что эти инфляционные силы будут оказывать влияние в ближайшее время, и пока ожидается, что высокие темпы роста тарифов сохранятся до 2023 года.