Вчера был важный день для доллара США, который подвергся двойному испытанию со стороны последнего отчета по индексу потребительских цен в США и протокола заседания FOMC. Ни один из этих факторов не смог оказать поддержку после вводящего в заблуждение резкого повышения курса доллара, вызванного публикацией данных CPI. В последнем опубликованном индексе базовый ИПЦ соответствовал ожиданиям в + 0,2% в месячном исчислении и + 4,0% в годовом исчислении (без изменений по сравнению с августом), в то время как общий показатель был на + 0,1% выше ожиданий для обоих показателей при + 0,4% м / м и 5,4% г / г. Странная распродажа казначейских облигаций и умеренное ралли доллара после публикации данных, возможно, были вызваны инфляцией. Инфляция, в свою очередь, связана с сектором недвижимости, который, вероятно, будет устойчивв ближайшее время, поскольку уровень арендной платы будет расти с повышением цен на рынке, которые резко выросли после вспышки пандемии в прошлом году. Позже, на другом большом аукционе казначейства США, на этот раз с 30-летними облигациями, доходность долгосрочных бондов США упала еще ниже после предшествующего падения во вторник. Это способствовало увеличению риск-аппетита в самых быстрорастущих и чувствительных к процентным ставкам секторах и снизило курс доллара на несколько пунктов.

Позднее протоколы FOMC не смогли подтолкнуть вперед ожидания ФРС. Обсуждение инфляции было в основном сосредоточено на том, какой она будет: всё же временной или нет. Это связано с ограничениями предложения, которые, по прогнозам, должны были ослабнуть, даже несмотря на то, что некоторые чиновники ФРС беспокоились об устойчивом инфляционном давлении. Что касается политики, то протоколы в значительной степени подтвердили ожидания рынка относительно сроков сокращения количественного смягчения. В ходе обсуждения было предложено с середины ноября до середины декабря начать с «наглядного примера» и установить темп сокращения на 10 миллиардах долларов в месяц в казначейских облигациях США и на 5 миллиардах долларов в месяц в MBS. Это, в свою очередь, означало бы восемь месяцев для достижения нулевого уровня. Однако протоколы, по-видимому, указывают на возможную гибкость в «стандарте, основанном на результатах», в то время как «несколько участников» сочли темпы сокращения слишком медленными.

Кстати, опубликованная вчера убедительная статья в FT (платный доступ к информации) от грозного Стивена Роуча утверждает, что мы рискуем столкнуться с очень неприятной стагфляцией в стиле 1970-х годов из-за ограничений в цепочках поставок, которые трудно разрешить из-за чрезвычайно тяжелой «ловушки последовательности» ФРС: она должна медленно выходить из сужения, прежде чем рассматривать повышение процентных ставок, которые действуют только со значительным отставанием, и все это при том, что инфляционные риски еще больше возрастают, поскольку экономика ограничена со стороны предложения относительно высокого спроса и, вероятно, останется таковой из-за недостаточных производственных мощностей и стремления к переориентации производства (которое, возможно, находится всего лишь на стадии планирования). К этому я бы добавил нехватку квалифицированной и даже неквалифицированной рабочей силы. Как говорит Роуч, «Какими бы блестящими и удачливыми они ни были, сегодняшнее поколение руководителей центральных банков страдает тем же чувством отрицания, которое стало проблемой в 1970-х годах. Из-за отсутствия опыта и институциональной памяти о том трудном периоде нельзя легкомысленно относиться к возможности очередной ошибки в денежно-кредитной политике».

Что касается реакции доллара США на все вышесказанное, то вчерашний день доказал, по крайней мере, ключевой разворот в тактическом смысле, и теперь мы должны посмотреть, означает ли это ключевой разворот в циклическом смысле. Начало последнего начнется с резкого импульсивного ралли назад от 1.1650-1.1700 в паре EURUSD и, возможно, 0.7500 в паре AUDUSD, как описано на графике ниже.

График: AUDUSD

Пара AUDUSD особенно интересна по ряду причин, в том числе из-за опасений, связанных с ростом Китая (отрицательный показатель AUD), даже несмотря на то, что цены на металлы и уголь растут (очень положительный показатель AUD). Кроме того, Австралия намерена приостановить локдаун и может быть настроена на значительное восстановление вместе с рефляционным отскоком, который в конечном итоге потребует, чтобы РБА отказался от своих слишком голубиных прогнозов. Теперь я буду наблюдать за критической зоной 0.7400-0.7500, которая была ключевой на пути вниз, и где во время предыдущего ралли столкнулось с сопротивлением на отметке около 0.7475 Спекуляции на рынке фьючерсов доллара США также рекордно низки, поэтому, если случится перемена настроения относительно инфляции и появится новый прогноз роста для всего рынка промышленных металлов, мы увидим серьезный потенциал для сжатия.

EURSEK разваливается на части. Неудивительно, что SEK быстро растет, учитывая позитивный сдвиг в отношении риск-аппетита и рост евро относительно вчерашнего дня, поскольку SEK иногда действует как своего рода бета-версия евро. Утренние данные по инфляции в Швеции можно охарактеризовать как смешанные или даже мягкиеблагоприятные, так что, безусловно, они не являются движущей силой. Ситуация становится интересной, поскольку EURSEK приближается к важному уровню 10,00, который он до сих пор не смог преодолеть при предыдущих попытках распродажи как в начале этого года, так и в феврале. Импульс движения впечатляет, и я не понимаю, почему так происходит. Если мы движемся к изменению настроений в Европе, и если мы увидим падение пары EURUSD на 1,1650-1,1700 в этом ралли, то нас ожидает значительное изменение курса кроны.

Турецкая лира установила новый минимум на фоне действий президента Эрдогана против центрального банка. Эрдоган уволил трех руководителей центрального банка страны, один из которых был заместителем управляющего, который был единственным членом, проголосовавшим против недавнего снижения процентной ставки. Это произошло после встречи с главой ЦБ Кавчиоглу, назначение которого было политически мотивированно. Инвесторы опасаются политического вмешательства в действия центрального банка, и сегодня утром доллар США торговался на уровне 9,18, после того как неделю назад торговался ниже 8,90.

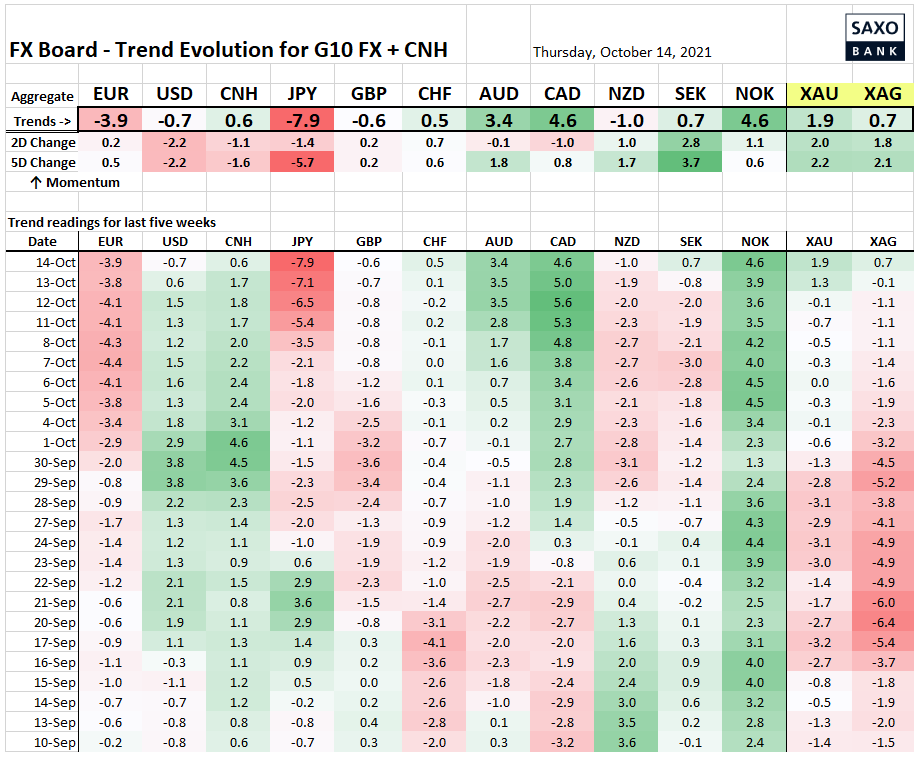

График: Валютный совет G10 и CNH, эволюция и сила тренда. Негативный тренд в иене становится все более интенсивным, что несколько противоречит снижению доходности долгосрочных облигаций США, но мощный рост цен на сырьевые товары также является негативным фактором для иены. Кроме того, обратите внимание на огромный сдвиг SEK в положительную сторону, в то время как еще слишком рано что-либо говорить про евро. Доллар США значительно подрастерял свои позиции за последние две сессии.

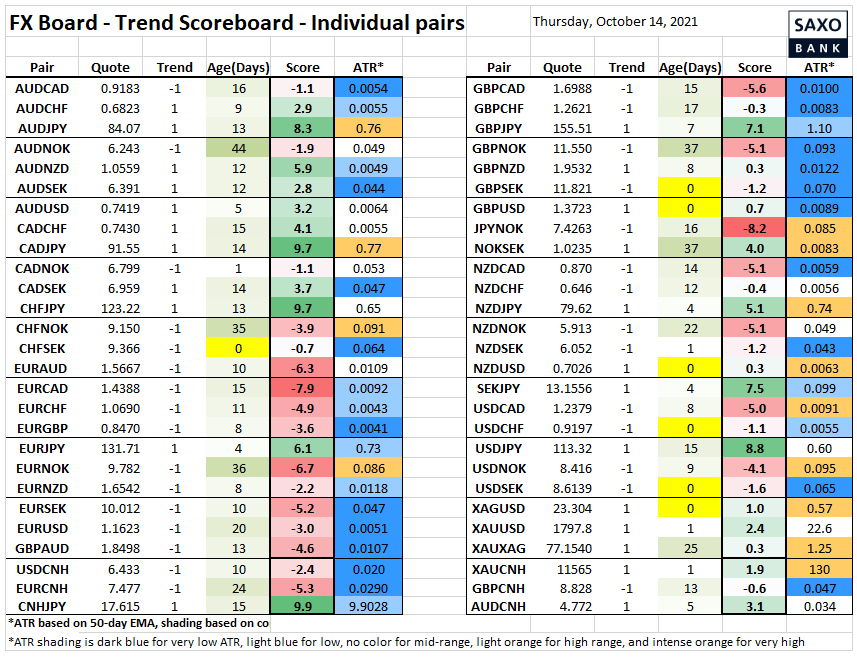

Таблица: Данные трендов по отдельным валютным парам

Серебро прибавляет по отношению к золоту, и растет по отношению к доллару США, в то время как кроссы в шведских кронах вызывают настоящий ажиотаж, поскольку доллар США рискует перейти в нисходящий тренд по отношению к шведским кронам, фунтам стерлингов, новозеландским долларам и даже швейцарским франкам. Паре EURUSD потребуется немного больше роста и разворота выше ключевого сопротивления, чтобы переломить ситуацию.