Магнит представит свои операционные и финансовые результаты за 3К 2021 г. в четверг 28 октября. Этот квартал станет первым, когда компания раскроет показатели с учетом консолидации Дикси (MCX:DIXY). Так как сделка была закрыта 22 июля в отчетность войдет две трети результатов приобретенного бизнеса. Даже без учета Дикси мы ожидаем, что прошедший период был сильным, и Магниту удалось продемонстрировать ускорение роста выручки и сопоставимых продаж. Рентабельность при этом могла остаться на уровне прошлого года. Наша рекомендация для акций Магнита (MCX:MGNT) — «Покупать», а целевая цена находится на пересмотре.

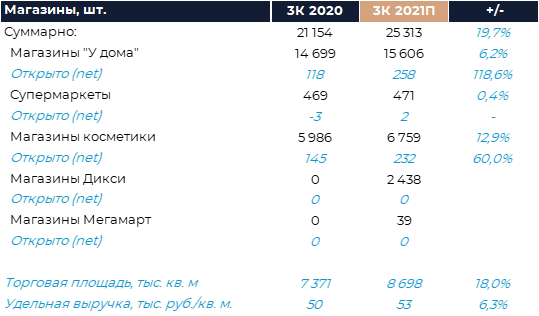

Согласно нашим расчетам, выручка Магнита увеличилась на 25% г/г, до 478,6 млрд руб., при росте розничных продаж на 25,4% г/г. За вычетом показателей Дикси и Мегамарт розничная выручка могла увеличиться на 11,6% г/г против 9,1% во 2К. В ходе конференц-звонка менеджмент ритейлера сообщал, что рост продаж в июле превысил 10% г/г. Июль был наиболее сложным месяцем с точки зрения базы сравнения, так что рост должен был ускоряться каждый последующий месяц квартала. Мы полагаем, что Магнит нарастил темпы открытий и ввел 492 магазина (net) во всех форматах. В таком случае торговая площадь увеличилась на 7,1% против 6,3% во 2К. Если учесть Дикси, совокупная торговая площадь могла увеличиться на 18% г/г. Значительная часть роста выручки, как нам кажется, была обеспечена ускорением в динамике сопоставимых продаж. Мы полагаем, что LFL-продажи по итогам 3К были на уровне 7% или выше. Важнейшим драйвером для сопоставимых продаж, скорее всего, стала динамика среднего чека, что объясняется высокой продуктовой инфляцией и эффектом от работы с ассортиментом. Выплаты населению в августе и сентябре, также могли положительно влиять на продажи продуктов питания, особенно в регионах.

На наш взгляд, валовая маржа ритейлера сократилась на 0,2 п.п. г/г, до 23,6%. Во многом это связано с консолидацией Дикси, так как валовая рентабельность и рентабельность EBITDA приобретенных магазинов ниже, чем у торговых точек Магнита. Также можно отметить повышение расходов на логистику, которое отмечают все крупнейшие сети в России. Частично нейтрализовать эти эффекты было возможно благодаря снижению товарных потерь, улучшению продуктового микса на фоне жаркой погоды, росту утилизации и эффективности использования складских площадей. Доля промо, по нашему мнению, оставалась стабильна кв/кв и г/г. На уровне SG&A некоторый позитивный эффект был возможен благодаря эффекту операционного рычага и росту производительности труда. Таким образом, мы ожидаем, что рентабельность EBITDA Магнита осталась на уровне сопоставимого периода прошлого года и составила 7,2%.

Несмотря на крупную сделку, Магнит пока сохранил прежние прогнозы на текущий год. Компания планирует открыть 2 тыс. магазинов (gross) во всех форматах и обновить около 700 торговых точек. Капитальные затраты должны составить 60-65 млрд руб. Негативный эффект от консолидации на маржинальность может составить порядка 6-7 б.п. в этом году, что, вполне возможно, не помешает ритейлеру улучшить рентабельность относительно предыдущего года.

В день выхода результатов менеджмент Магнита проведет конференц-звонок. Скорее всего, ключевыми темами станут процесс интеграции Дикси и стратегические ориентиры на ближайшие годы.