Опубликованные накануне данные по инфляции в США за октябрь оказались шокирующими для рынков – инфляция не только обновила максимум с 1990 г., но и превысила психологически важную планку в 6%. Более того, хотя наибольший вклад в инфляцию по-прежнему вносят "временные" факторы (рост цен на энергоресурсы, продовольствие, дефицит чипов и в целом сбои в цепочках поставок), растут цены и на вполне устойчивые компоненты (стоимость жилья, медицинские и другие услуги).

Инфляционное давление в ближайшие месяцы, по-видимому, останется высоким, и пик еще не пройден, т.к. темпы роста производственных затрат как в США, так и за рубежом обновляют максимумы, а на рынке труда США дефицит трудовых ресурсов вызывает ускорение роста зарплат. Инфляция в США выше 6% при ставке ФРС 0-0,25% становится все более некомфортной – и для рынков, и для ФРС, и для политиков. На этом фоне рынок после выхода вчерашних данных обоснованно переоценивает риски более быстрой нормализации ДКП ФРС. Рынок фьючерсов на данный момент полностью уверен в первом повышении ставки ФРС с июля 2022 г. (с 80% вероятностью ждет этого уже в июне), и с вероятностью около 50% ждет уже 3 повышений ставки в 2022 г., значительно опережая сентябрьский dot plot ФРС.

Мы ждем роста разницы в доходностях классических UST и TIPS (идея - шорт первых и покупка вторых). С другой стороны, отрицательные реальные доходности гособлигаций – позитив для фондовых и сырьевых рынков (до тех пор, пока ФРС не начнет активное повышение ставок). Последствия рекордной инфляции для сырьевых и валютных рынков будут изложены в отдельном комментарии Аналитического управления.

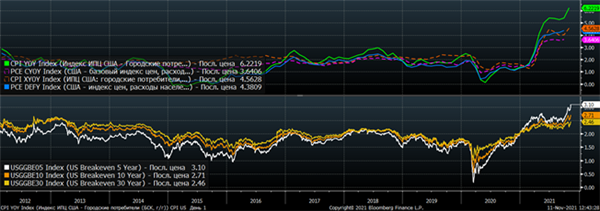

Инфляция в США в октябре в годовом выражении достигла 6,2% - максимума с 1990 г. и выше консенсус-прогнозов (5,8-5,9%). По отношению к предыдущему месяцу ИПЦ увеличился на 0,9% после 0,4% в сентябре и консенсус-прогноза 0,6%. Менее волатильный показатель базовой инфляции (без учета цен на продовольствие и энергоносители) повысился с 4,0% до 4,6% YoY (максимум с 1991 г.), и выше консенсус-прогноза 4,3%. Такие показатели инфляции для США и развитых экономик в целом не встречались уже несколько десятилетий.

Инфляция в США

Структура инфляции показывает, что отчасти она по-прежнему обусловлена "временными" факторами (рост цен на энергоресурсы, продовольствие, дефицит чипов и в целом сбои в цепочках поставок) – так, среди наиболее подорожавших позиций - энергоресурсы (4,8% за месяц, 30% за год), в т.ч. бензин (6,1% за месяц, 49,6% за год), продукты (+0,9% за месяц, 5,3% за год), подержанные автомобили (+2,5% за месяц, 26,4% за год), новые автомобили (+1,4% за месяц, 9,8% за год). Однако высокие темпы роста цен наблюдаются и в секторе услуг (+0,6% MoM) и это лишь отчасти можно объяснить возобновлением мобильности населения по мере ослабления дельта-штамма с максимумов августа-сентября (это отразилось в ускорении роста цен на отдых и отели). Наиболее серьезный вклад в базовую инфляцию вносит рост затрат на жилье, занимающих в структуре инфляции США около 1/3 – эта компонента повысилась в октябре на 0,5% MoM (максимальные темпы за 4 месяца). Это связано с ростом арендной платы и owners equivalent rent, которая учитывает рост стоимости жилья. Ускорение роста расходов на жилье, медицинские услуги – это уже вполне устойчивая компонента инфляции, не связанная с временными эффектами открытия экономики и нарушениями в системе поставок.

Инфляционное давление в ближайшие месяцы, по-видимому, останется высоким, и пик еще не пройден, т.к. темпы роста производственных затрат как в США, так и за рубежом обновляют максимумы. Так, опубликованные днем ранее в США данные по PPI за октябрь показали ускорение роста цен производителей (с 0,5% в сентябре до 0,6% MoM), в годовом выражении рост составил 8,6%. В Китае в октябре рост цен производителей составил 13,5% YoY – рекорд за 26-летнюю историю наблюдений, а ведь Китай пока остается крупнейшей "производственной фабрикой" для всего мира, и рост издержек будет переноситься в импортируемую инфляцию. По данным IHS Markit, в октябре сроки задержек поставок в мире обновили рекорд за четверть века, при этом худшая ситуация складывается в Северной Америке и в Европе.

Инфляция в США выше 6% при ставке ФРС 0-0,25% становится все более некомфортной – и для рынков, и для ФРС, и для политиков. Вчера президент США Дж. Байден назвал борьбу с инфляцией основным приоритетом своей политики, т.к. "она бьет по карманам американцев". Однако на фоне таких цифр ему труднее будет добиваться одобрения даже только Демократической партией второго пакета стимулирующих мер на $1,75 трлн. Также демократам в будущем году высокая инфляция может помешать выиграть промежуточные выборы в Конгресс. ФРС, как известно, на прошлой неделе вновь подтвердила свою оценку текущей высокой инфляции, как "вероятно, временной" и, начав сокращение QE на $15 млрд в месяц (завершение в базовом сценарии предполагается к середине года, а ФРС не раз сигнализировала, что до завершения QE ставки точно повышаться не будут), подтвердила позицию, что "необходимо проявить терпение" в вопросе повышения ставки. Очевидно, что это мнение не является консенсусным – так, один из "ястребов" глава ФРБ Сент-Луиса Дж. Буллард призывает к более быстрому завершению программы QE (к концу 1Q22), чтобы быть в готовности отреагировать началом цикла повышений ставки, если надежды на снижение инфляции не оправдаются. По его мнению, инфляционный процесс, развивающийся в последние 6-8 месяцев, усиливается тем, что компании с легкостью могут переносить на потребителей рост производственных издержек и расходов на оплату труда, и это "вызывает беспокойство". Противоположное мнение высказывает глава ФРБ Сан-Франциско М. Дэли – несмотря на "впечатляющую" инфляцию слишком высока неопределенность, рано делать выводы о необходимости перехода к повышению ставок, ситуация станет понятнее к лету. Вице-президент ФРС Р. Кларида, один из ведущих макроэкономистов, на днях оценил, что условия для повышения ставки сложатся лишь к концу 2022 г. (это было до выхода данных по инфляции). Но все больше представителей ФРС начинают признавать, что ожидали улучшения ситуации с инфляцией уже к текущему моменту, т.е. риски ошибки из-за недооценки устойчивости инфляции растут.

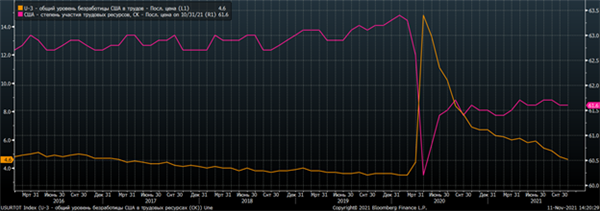

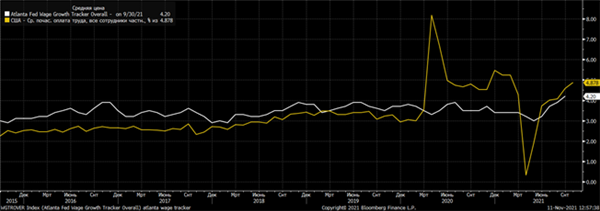

Ключевым фактором здесь является рынок труда – вчерашние данные показали очередной минимум числа первичных заявок по безработице с начала пандемии. Спрос на трудовые ресурсы находится вблизи рекордных значений, а восстановление занятости сдерживается лишь их недостаточным предложением. Резкое замедление прироста рабочих мест в августе-сентябре было связано с вспышкой дельта-штамма, и в октябре ситуация улучшилась, а безработица продолжила снижение. Однако уровень участия населения в рабочей силе (participation rate) практически не растет уже много месяцев и остается значительно ниже значений до пандемии, из-за чего ФРС считает, что восстановление рынка труда еще не завершено, следовательно, во-первых, не выполнено одно из условий для повышения ставок, во-вторых, нет угрозы развития инфляционной спирали "зарплаты-цены". Надежды ФРС на оживление возвращения соискателей на рынок труда с сентября после открытия школ и отмены временных повышенных пособий по безработице пока не оправдались. Между тем, сохраняющийся дисбаланс между спросом и предложением на рынке труда создает условия для повышенных темпов роста зарплат. Если этот дисбаланс затянется и рост зарплат начнет стабильно превышать рост производительности труда - это может стать тем самым звеном, который превратит временный всплеск цен в экономике в устойчиво высокую инфляцию. В этой связи ФРС, возможно, уже скоро придется переоценить критерий максимальной занятости в новых условиях, признав ее достижение до того, как экономика восстановит все рабочие места, утраченные с "доковидного периода" по причине увольнений, досрочного ухода на пенсию и т.д.

Уровень безработицы и уровень участия в рабочей силе США

Темпы роста оплаты труда

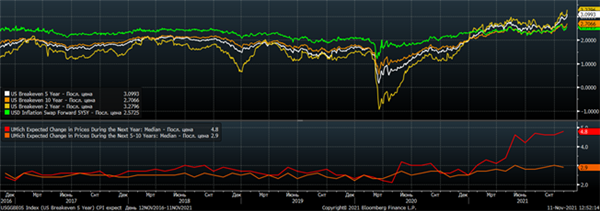

Еще один важный фактор с точки зрения закрепления устойчиво высокой инфляции – инфляционные ожидания. Ставка вмененной инфляции по 5-летним TIPS достигла рекорда – 3,09%, что неприемлемо с точки зрения долгосрочной цели ФРС 2%. Инфляционные ожидания на более долгосрочном горизонте (breakeven 10Y, inflation swap 5Y5Y) пока более устойчивы, но дают оценки инфляции 2,57-2,70%, что также значительно выше цели и близко к многолетним максимумам. Опросы населения (ФРБ Нью-Йорка) показывают рекордные с начала наблюдений (2013 г.) ожидания инфляции на горизонте 1 год - 5,4%, на 3 года – 4,2%. Для ФРС это достаточно неприятный сигнал. Однако пока она предпочитает не реагировать, что, помимо желания добиться максимальной занятости, может быть обусловлено разными дополнительными факторами – рисками финансовой стабильности в случае усугубления проблем на рынке недвижимости Китая, приближающимся дедлайном для повышения Конгрессом потолка госдолга, неопределенностью назначения Байденом будущего главы ФРС с февраля будущего года (основные кандидаты – Пауэлл и Л. Брейнард, решение Байден обещал объявить к Дню Благодарения).

Инфляционные ожидания

Мы ожидаем, что инфляция будет снижаться в будущем году по мере расшивки узких мест со стороны предложения, однако к концу года она может оставаться существенно выше комфортных для ФРС уровней.

На этом фоне рынок после выхода вчерашних данных обоснованно переоценивает риски более быстрой нормализации ДКП ФРС. Доходности гособлигаций США выросли, по краткосрочным (2-летним) бумагам обновлены максимумы с начала пандемии. Однако реальные доходности гособлигаций – глубоко отрицательны и на исторических минимумах, что вряд ли может быть устойчивым. В этих условиях мы ждем роста разницы в доходностях классических UST и TIPS (шорт первых и покупка вторых). С другой стороны, отрицательные реальные доходности гособлигаций – позитив для фондовых и сырьевых рынков (до тех пор, пока ФРС не начнет активное повышение ставок).

Реальные доходности гособлигаций США

Рынок фьючерсов на данный момент полностью уверен в первом повышении ставки ФРС с июля 2022 г. (с 80% вероятностью ждет этого уже в июне), и с вероятностью около 50% ждет уже 3 повышений ставки в 2022 г., значительно опережая сентябрьский dot plot ФРС.

Последствия рекордной инфляции для сырьевых и валютных рынков будут изложены в отдельном комментарии Аналитического управления.