Укрепление доллара США после заявления президента Байдена о том, что он намерен выбрать Джея Пауэлла на второй срок в качестве председателя ФРС, продолжалось вчера и сегодня утром, но было несколько ослаблено сильным аукционом 7-летних казначейских облигаций США, который вчера вставил палки в колеса роста доходности. Таким образом, семилетний эталон фактически достиг новых максимумов за цикл, прежде чем отступить после окончания аукциона. Более широко отслеживаемый бенчмарк доходности 10-летних казначейских облигаций США все еще находится в диапазоне ниже октябрьского разворотного максимума 1,7% и пост-пандемического максимума 1,75%, достигнутого в конце. На данный момент это не позволяет USDJPY подняться значительно выше «липкой» области 115.00.

Евро остается относительно слабым, несмотря на выступление вице-президента ЕЦБ де Гиндоса, который намекнул на некоторую обеспокоенность ростом инфляции: «ЕЦБ постоянно указывает на то, что рост инфляции носит преходящий характер... Однако мы также видим, как в последние месяцы факторы предложения становятся более структурными, более постоянными». Только сегодня утром Хольцманн из ЕЦБ заявил, что инфляция, скорее всего, замедлится в следующем году. Позже сегодня мы получим ожидаемую коалиционную сделку правительства Германии (Шольц от СДПГ станет канцлером, Баербок от Зеленых, как сообщается, займет пост министра иностранных дел и, что важно, Линднер от ЛДП возглавит министерство финансов), пресс-конференция назначена на 15:00. Пары EURJPY и EURUSD сегодня утром выглядят тяжелыми, и обратите внимание, что уровень 128.00 в EURJPY – это четко определенный минимум диапазона, в то время как EURUSD не имеет заметной поддержки до уровня значительно ниже 1.1200 и, возможно, до психологических уровней, таких как 1.100. В условиях очередной ковид-волны и галопирующего энергетического кризиса я не завидую новому руководству Германии.

Накануне Резервный банк Новой Зеландии проявил немного большую осторожность, чем ожидал рынок. И это выразилось не только за счет повышения ставок на 25 базисных пунктов, а не 50, как ожидало значительное меньшинство экспертов. В своем новом заявлении регулятор использует более осторожный тон: да, очевидно, что на предстоящих заседаниях запланированы дальнейшие повышения ставок, но банк явно находится в выжидательном режиме, учитывая ужесточение финансовых условий, которое уже произошло и которое рынок уже оценил: «Комитет выразил неуверенность в устойчивости потребительских расходов и инвестиций в бизнес ... (и) также отметил, что повышение процентных ставок для домашних хозяйств и предприятий уже привело к ужесточению денежно-кредитных условий. Высокий уровень задолженности домохозяйств и большая доля ипотечных кредитов с фиксированной процентной ставкой, которые будут переоформлены в ближайшие месяцы, могут повысить чувствительность потребительских расходов к повышению процентных ставок».

На сегодня запланирована целая стопка релизов данных по США, поскольку завтра (а для большинства и в пятницу) наступает праздник Дня благодарения. Самым важным из них является октябрьский индекс PCE. Позже также выйдет протокол заседания FOMC, от которого, похоже, не стоит ожидать многого, поскольку все внимание приковано к тому, будет ли ускорено сокращение количественного смягчения на декабрьском заседании. Некоторые утверждают, что у Пауэлла и компании есть больше возможностей для движения и более «ястребиного» послания, если они того пожелают, поскольку новости о выдвижении кандидатов уже не в ходу, и это снижает гиперчувствительность к любым сообщениям, которые могут привести к обвалу настроений на рынке.

График: AUDNZD

Спред 2-летней доходности между Австралией и Новой Зеландией резко вырос в последние дни и особенно сегодня ночью, когда более осторожный, чем ожидалось, тон РБНЗ вызвал падение 2-летней доходности в НЗ на 14 базисных пунктов. Ценовые действия в AUDNZD были благоприятны для ралли в направлении локального сопротивления вблизи 1.0450, хотя оно должно найти импульс для движения вверх, по крайней мере, до 1.0600, чтобы показать, что здесь мы, возможно, установили структурный минимум с двойным дном. Для Австралии могут возникнуть более благоприятные относительные перспективы, если Китай будет стимулировать и увеличивать производство стали. На этой неделе само ожидание этого уже резко подняло цены на железную руду, что является ключевым показателем для австралийцев.

Источник: Saxo Group

Никаких заметных ожиданий по поводу завтрашнего заседания Риксбанка нет – ожидается, что шведский регулятор свернет расширение своего баланса в следующем году, в то время как прогноз политики, кажется, все еще в силе (возможно, подъем ставки в конце 2024 года заложен в ожидания, хотя рынок опережает это, так как 2-летние шведские своп-ставки выросли почти на 30 базисных пунктов в последние недели. Это та область, где Риксбанк может преподнести сюрприз относительно ожиданий в любом направлении). Ралли EURSEK в настоящее время отменило весь предыдущий этап распродажи и вдвойне подчеркивает очень слабые настроения в Европе, которые остаются «неэкзистенциальными» по своей природе, т.е. пока что рынок говорит о расхождениях в политике и тучах над экономическими перспективами, а не о долгосрочной жизнеспособности EMU и т.д., что во время прошлого кризиса 2010-12 гг. послужило стимулом для роста SEK как «безопасной гавани».

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Наблюдается небольшой относительный подъем нефтяных валют после вчерашнего нефтяного ралли, поскольку рынок поверил заявлению президента США Байдена о высвобождении баррелей из стратегических резервов. В других странах NZD теряет относительную высоту, а доллар США и особенно CNH доминируют.

Источники: Bloomberg, Saxo Group

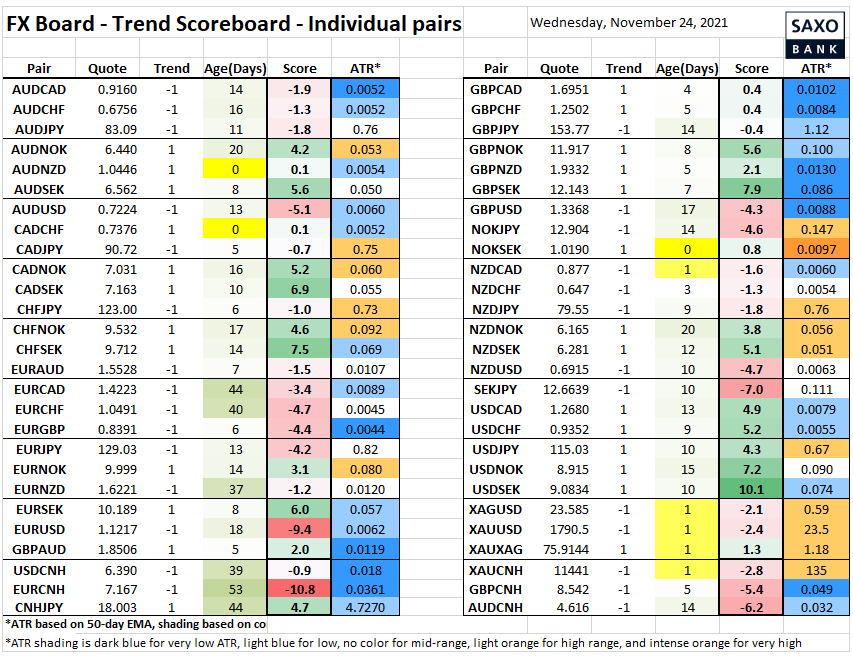

Таблица: Данные трендов по отдельным валютным парам

Здесь обратите внимание на AUDNZD, которая возвращается к положительной динамике – движение, которое будет подтверждено закрытием выше 1.0450. Также обратите внимание на NOKSEK, который пытается перейти в положительную зону на волне последнего ралли нефти, хотя стоит несколько опасаться завтрашнего заседания Риксбанка.