Сырьевой сектор торговался с понижением шестую неделю подряд: продолжающиеся потери в энергетике и металлах, как драгоценных, так и промышленных, были лишь в некоторой степени компенсированы очередной неделей роста в сельскохозяйственном секторе. Помимо недавнего укрепления доллара, возобновления локдаунов в Европе и риска замедления роста в Китае, главном мировом потребителе сырья, в пятницу рынки были потрясены обнаружением нового варианта коронавируса.

Новый вариант Covid, имеющий научное название B.1.1.529, но пока не обозначенный греческой буквой, был выявлен в Южной Африке, и ученые опасаются, что его значительные мутации могут означать, что существующие вакцины окажутся неэффективными. Это приведет к новым нагрузкам на системы здравоохранения и осложнит усилия по восстановлению экономики и открытию границ.

В пятницу эти опасения вызвали глобальную волну: фондовые рынки по всему миру упали, а доходность казначейских облигаций США изменила курс после роста в начале недели на фоне повышения риска того, что центральные банки ускорят свои усилия по нормализации экономики для борьбы с растущей инфляцией. На валютном рынке подскочила японская иена, а доллар, который в начале прошлой недели достиг 16-месячного максимума, развернулся вниз, тем самым поставив под угрозу недавно открытые длинные позиции.

Золото восстановилось после падения на 70 долларов в начале прошлой недели, когда прорыв ниже ключевого технического уровня в 1830 долларов спровоцировал продажи недавно созданных длинных позиций хедж-фондов. Нефть подешевела после драматической недели на энергетическом рынке, которая началась со скоординированного высвобождения стратегических запасов под руководством США. Этот шаг вызвал опасения по поводу ответного удара со стороны группы стран ОПЕК+, которые должны встретиться 2 декабря, чтобы установить производственные цели на январь и, возможно, на последующий период.

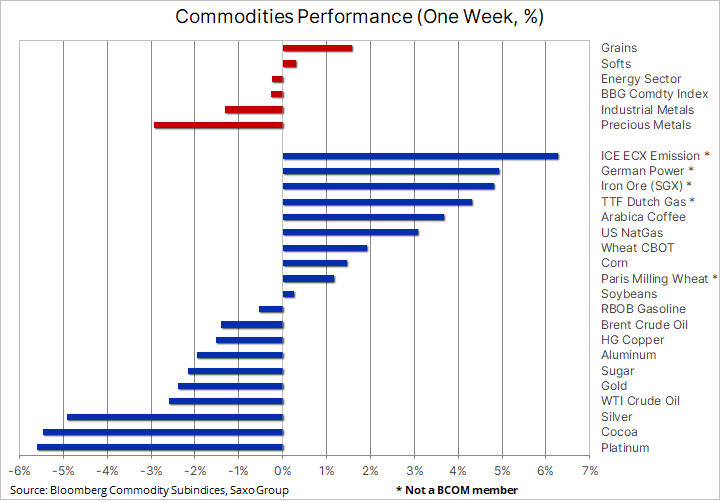

Сельскохозяйственный рынок остался относительно невосприимчивым к этим событиям: индекс Bloomberg Agriculture достиг нового семилетнего максимума благодаря продолжающемуся росту цен на кофе и ключевые культуры – пшеницу, кукурузу и сою. За недавним сильным ростом стоят отдельные причины, но все их объединяет неблагоприятная погода на протяжении года и перспектива того, что производство будет прервано на еще один сезон из-за события Ла-Нинья. Помимо этого, среди негативных факторов – скачок спроса после пандемии, приведший к повсеместным сбоям в цепочках поставок и нехватке рабочей силы, а также недавний рост производственных затрат из-за резкого повышения цен на удобрения и топливо, например, дизельное. Второго декабря ФАО ООН опубликует ежемесячный индекс цен на продовольствие, и ожидается, что после роста в ноябре индекс достигнет нового десятилетнего максимума.

Самым прибыльным товаром, помимо кофе, была железная руда, которая, несмотря на слабость в пятницу, смогла восстановиться после недавнего спада, что свидетельствует о том, что китайская сталелитейная промышленность снова набирает обороты. Это стимулирует спрос на наиболее ориентированный на Китай сырьевой товар. В Европе продолжился энергетический кризис, когда болезненно высокие цены на газ и электроэнергию привели к росту стоимости эталонного фьючерсного контракта ЕС на выбросы до рекордно высокого уровня. Это объясняется как попыткой поддержать спрос на более чистые виды топлива, такие как газ, поставки которого в настоящее время отсутствуют, так и желанием компенсировать рост спроса на более загрязняющие виды топлива, такие как уголь. Поскольку потоки газа из России еще не демонстрируют никаких признаков увеличения, рынок все же нашел некоторое утешение в том, что приток СПГ достиг шестимесячного максимума.

Нефть несет потери шестую неделю подряд, в основном из-за опасений, что новый южноафриканский штамм вируса может снова привести к локдаунам и снижению мобильности. Индекс Stoxx 600 Travel and Leisure потерял 16% за последние три недели, поскольку возобновление ограничений в Европе может распространиться на другие регионы. До этого скоординированный выпуск сырой нефти из стратегических резервов США приводил к росту цен в ожидании ответного шага со стороны ОПЕК+.

ОПЕК+ назвал высвобождение стратегического нефтяного резерва США «неоправданным» с учетом текущих условий. В результате этого картель может принять решение о снижении объема будущих увеличений добычи, которая в настоящее время составляет около 12 миллионов баррелей в месяц. Заседание группы состоится 2 декабря, и, учитывая перспективы возобновления беспокойства по поводу спроса из-за Covid и предположения о сбалансированном рынке нефти в начале следующего года, ОПЕК+ может принять решение о сокращении запланированного увеличения добычи, чтобы противостоять текущим событиям и частично компенсировать высвобождение американских запасов.

Учитывая эти события, единственное, в чем могут быть уверены нефтетрейдеры, – это повышенная волатильность в последние, зачастую низколиквидные недели года. После прорыва ниже июльского максимума на уровне $77,85 мало что мешает вернуться к трендовой линии поддержки от минимума 2020 года, которая в настоящее время находится на уровне $74,75.

Тем не менее, мы сохраняем долгосрочный «бычий» взгляд на нефтяной рынок, хотя сейчас он может быть отложен на несколько месяцев или кварталов. Хотя ему предстоят годы потенциального недоинвестирования, когда нефтяные компании потеряют аппетит к крупным проектам, отчасти из-за неопределенного долгосрочного прогноза спроса на нефть, но также все больше из-за ограничений на кредитование, накладываемых на банки и инвесторов в связи с акцентом на ESG и «зеленую» трансформацию.

Источник: Saxo Group

Золото упало ниже поддержки в области 1830-35 долларов после переназначения Джерома Пауэлла на пост председателя ФРС, что в сочетании со спекуляциями Белого дома вынудило ФРС сменить фокус. Столкнувшись с перспективой того, что более 200 миллионов человек, имеющих работу, пострадают от пассивных действий ФРС в отношении инфляции, обусловленных желанием создать рабочие места для 8 миллионов безработных, президент Байден и его команда решили оставить Пауэлла на борту, требуя смены фокуса.

После переназначения и Пауэлла, и Брэйнарда, нового заместителя председателя, вышли документы, демонстрирующие четкую смену акцентов. Пауэлл, среди других комментариев, сказал: «Мы знаем, что высокая инфляция сказывается на семьях, особенно на тех, которые менее способны покрывать более высокие расходы на предметы первой необходимости, такие как еда, жилье и транспорт. Мы будем использовать наши инструменты как для поддержки экономики и сильного рынка труда, так и для предотвращения закрепления более высокой инфляции».

Золото пострадало от этих комментариев, так как они придали доллару дополнительный импульс и увеличили число ожидаемых повышений ставки на 25 базисных пунктов в 2022 году до трех. Доходность десятилетних облигаций на длинной дистанции начала преодолевать ключевое сопротивление в районе 1,7%.

Топливом для распродажи золота послужили данные CFTC США, согласно которым уровень спекулятивных длинных позиций по золоту на фьючерсном рынке утроился и достиг 14-месячного максимума до и особенно после шокирующих данных по ИПЦ, опубликованных в начале ноября.

События резко изменились в прошлую пятницу, когда появились новости о новом варианте вируса, что способствовало сильному восстановлению золота до уровня выше 1800 долларов. Помимо длительной ликвидации, которая создала пространство для входа новых покупателей, первоначальное восстановление было явно вызвано упавшим на более чем 10% спросом на криптовалюты. А серебро и платина, учитывая их статус промышленных металлов, оказались в нижней части таблицы результатов прошлой недели. Такое развитие событий может привести к тому, что золото не сможет добиться дальнейшего прогресса.

С технической точки зрения, золоту необходимо преодолеть полосу сопротивления, начинающуюся с отметки $1816, и только прорыв выше $1840 будет означать, что импульс восстановился в достаточной степени, чтобы вызвать движение к новому максимуму цикла выше $1877. Многое будет зависеть от того, окажутся ли существующие вакцины эффективными против нового штамма, что позволит избежать более серьезных экономических последствий.

Источник: Saxo Group