Газпром опубликовал отчет по МСФО за 3-й квартал 2021 года. Исходя из данных федеральной таможенной службы и отчета РСБУ, ожидалось, что финансовые показатели будут лучше 2-го квартала.

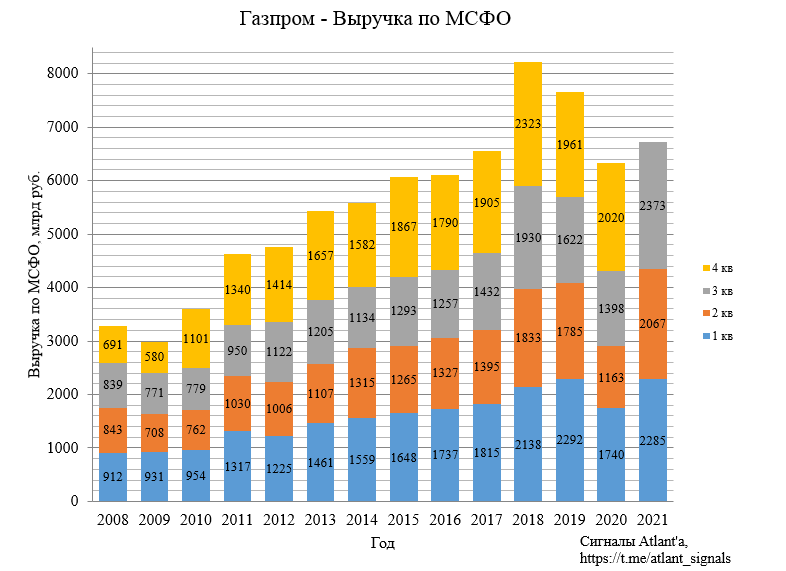

Выручка составила 2373 млрд рублей, что на 69,7% больше, чем в прошлом году и на 14,8% больше, чем в предыдущем квартале.

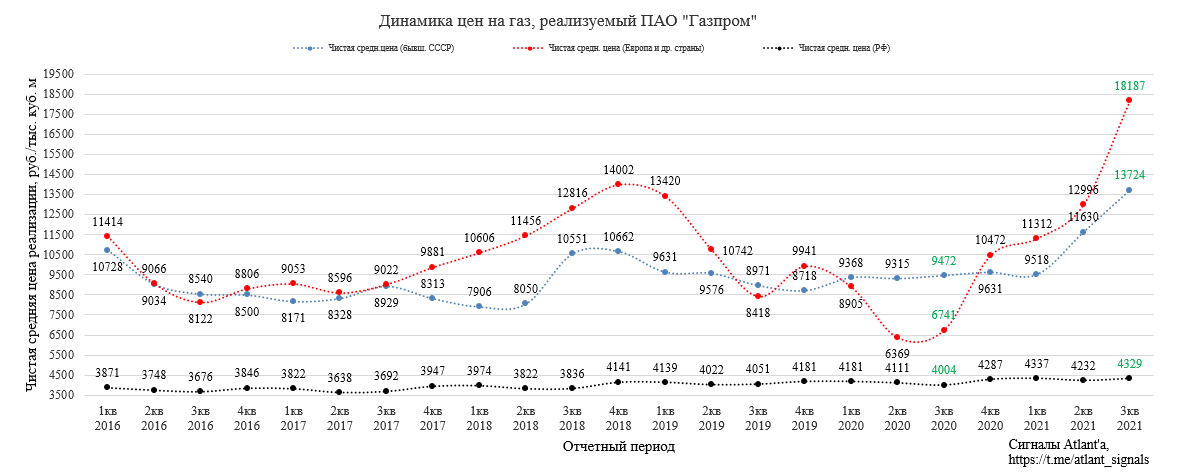

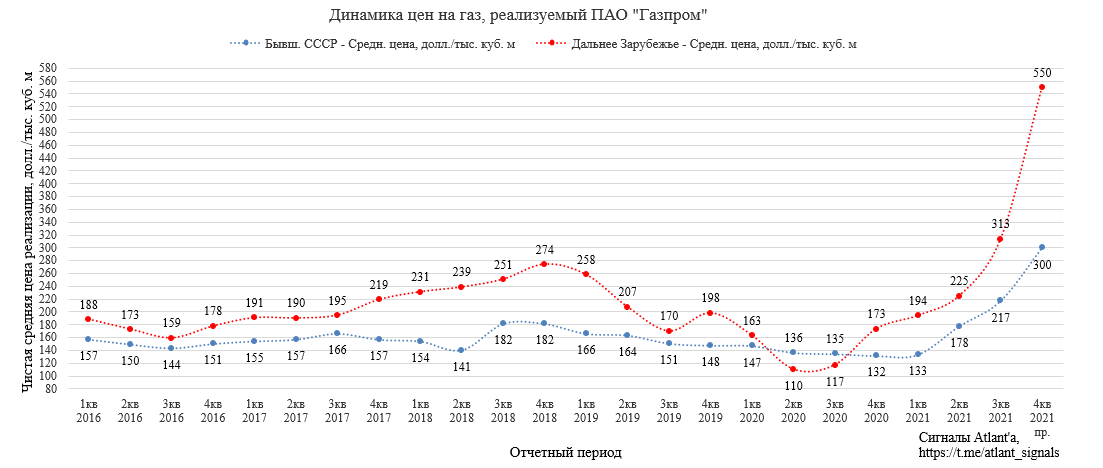

При этом чистые цены (за вычетом акциза и таможенных пошлин) на реализуемый газ в Европе продолжают рост и достигли рекордных значений. Чистая цены на газ, реализуемый в бывших странах СССР также достигла рекордных значений. Цены на газ в России как и прежде стабильны.

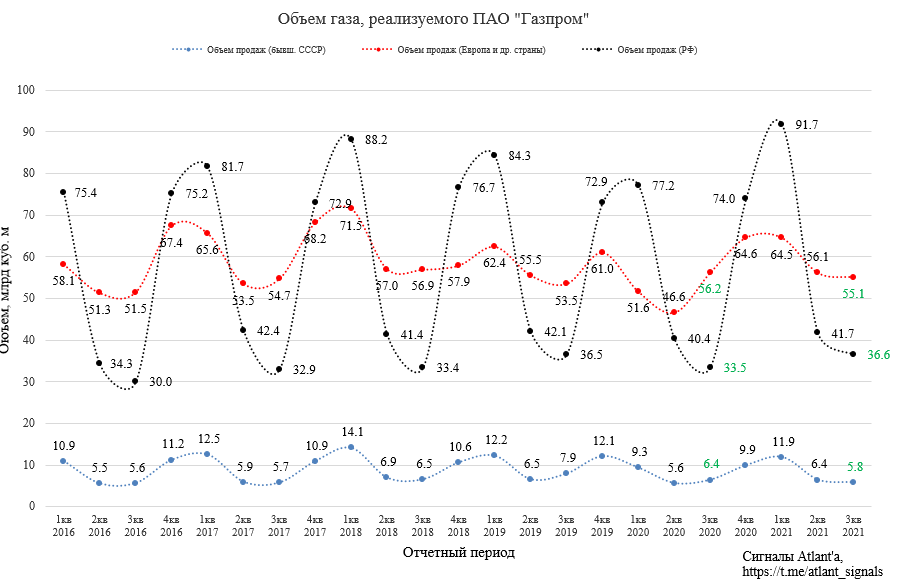

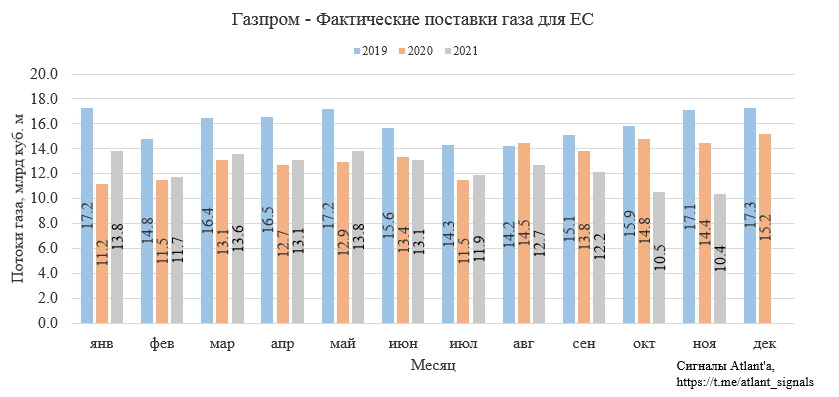

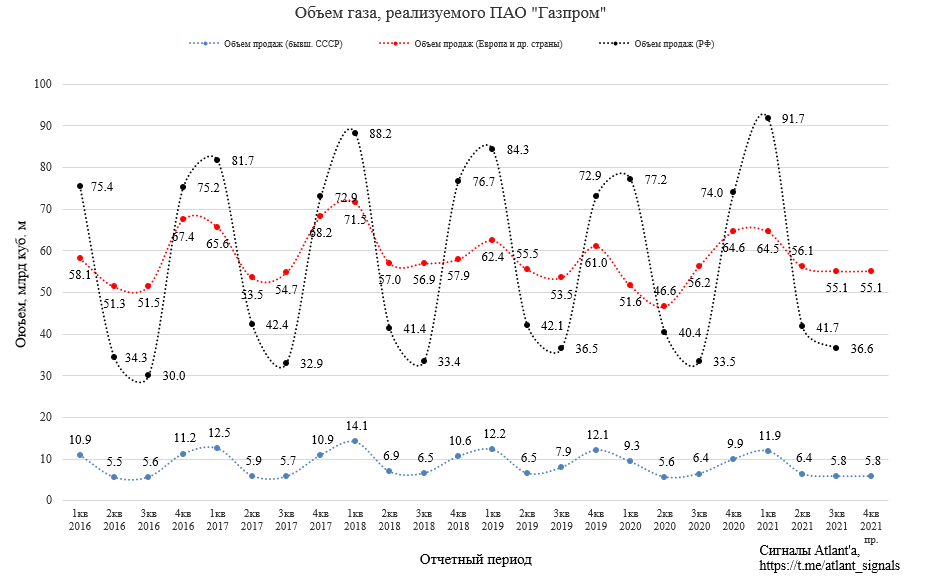

Объема реализуемого газа относительно прошлого года снизился в дальнем и ближнем зарубежье, причиной является удорожание топлива. В России объем восстановился до допандемийного 2019 года.

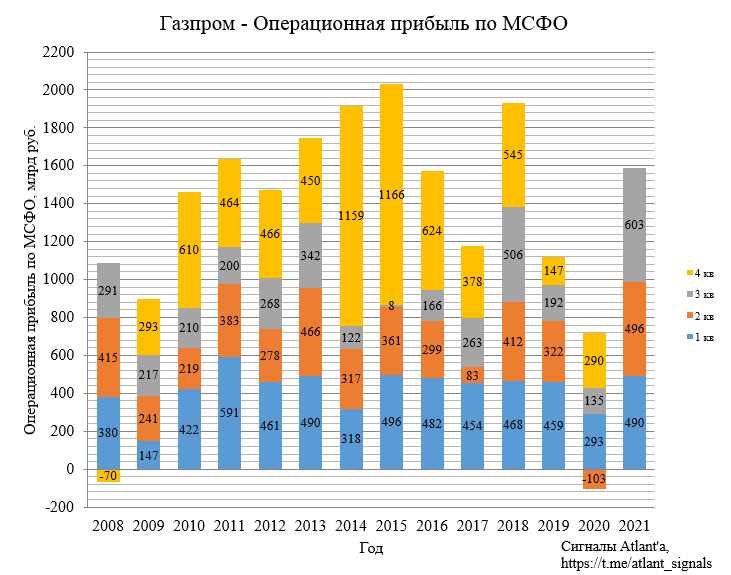

Операционная прибыль составила 603 млрд рублей, что на 345,8% больше, чем в прошлом году и на 21,4% больше, чем в предыдущем квартале. Рекордное значение для 3-го квартала и максимальное значение за последние 5 лет.

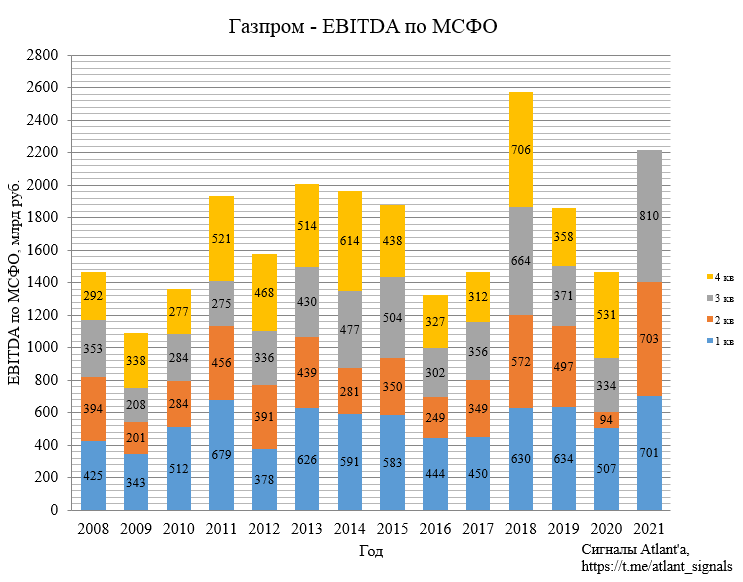

Показатель EBITDA составил 810 млрд рублей и вырос на 142,5% относительно прошлого года, и на 15,2% относительно предыдущего квартала. Рекордный показатель для компании и это в летний период.

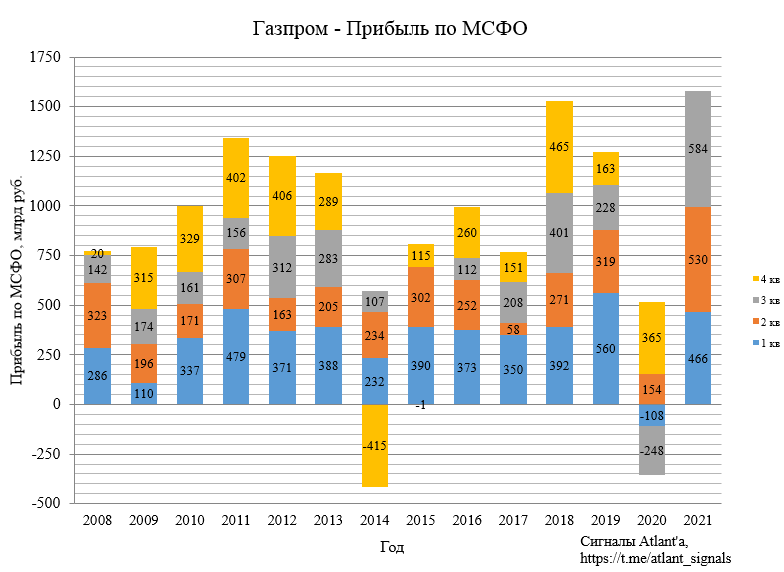

По результатам 3-го квартала компания получила прибыль в размере 584 млрд рублей против убытка годом ранее. Относительно предыдущего квартала рост составил 10,3%.

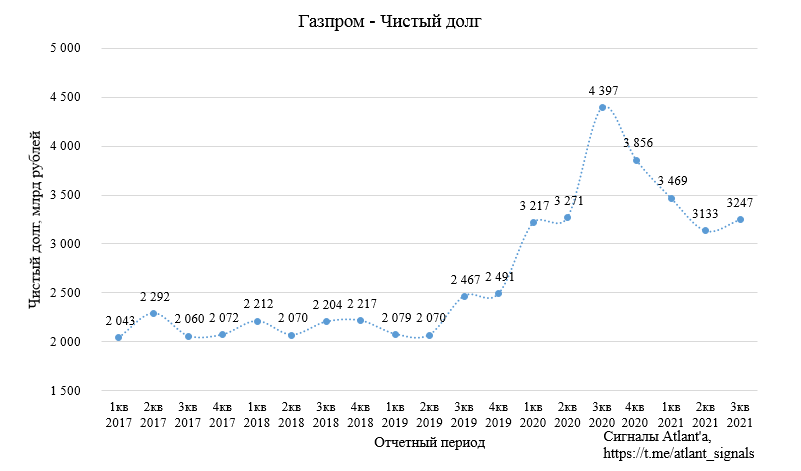

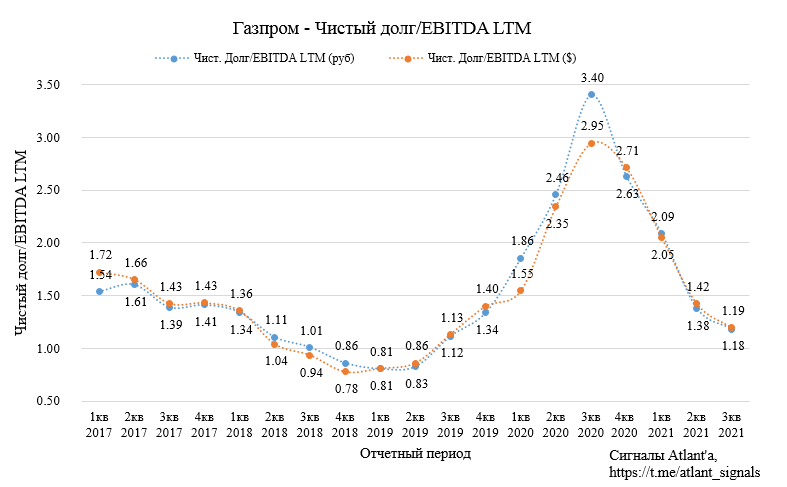

На фоне дивидендных выплат чистый долг компании вырос до 3247 млрд рублей.

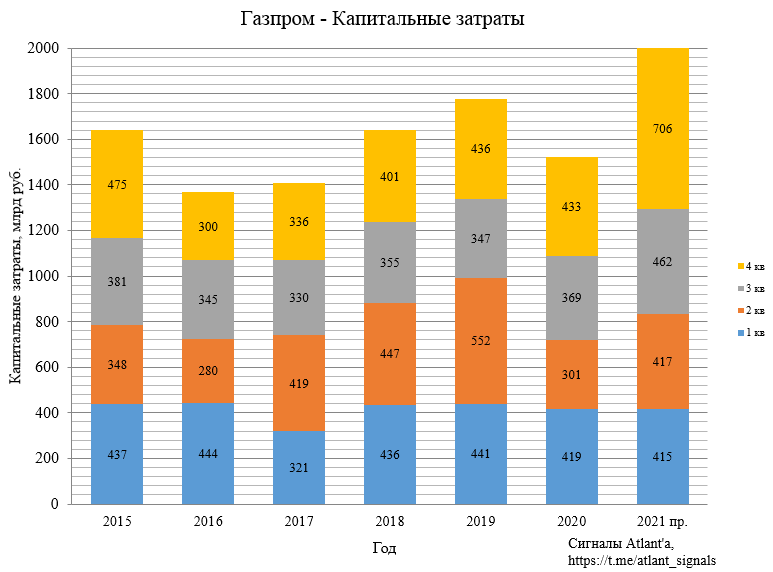

Капитальные затраты в 3-м квартале составили 462 млрд рублей. На 2021 год капиталовложения оцениваются около 2000 млрд, следовательно, в 4-м квартале их размер будет приблизительно 706 млрд рублей.

Отношение чистого долга к EBITDA LTM начинает приходить в норму, что в рублях, что в валюте равно 1.2.

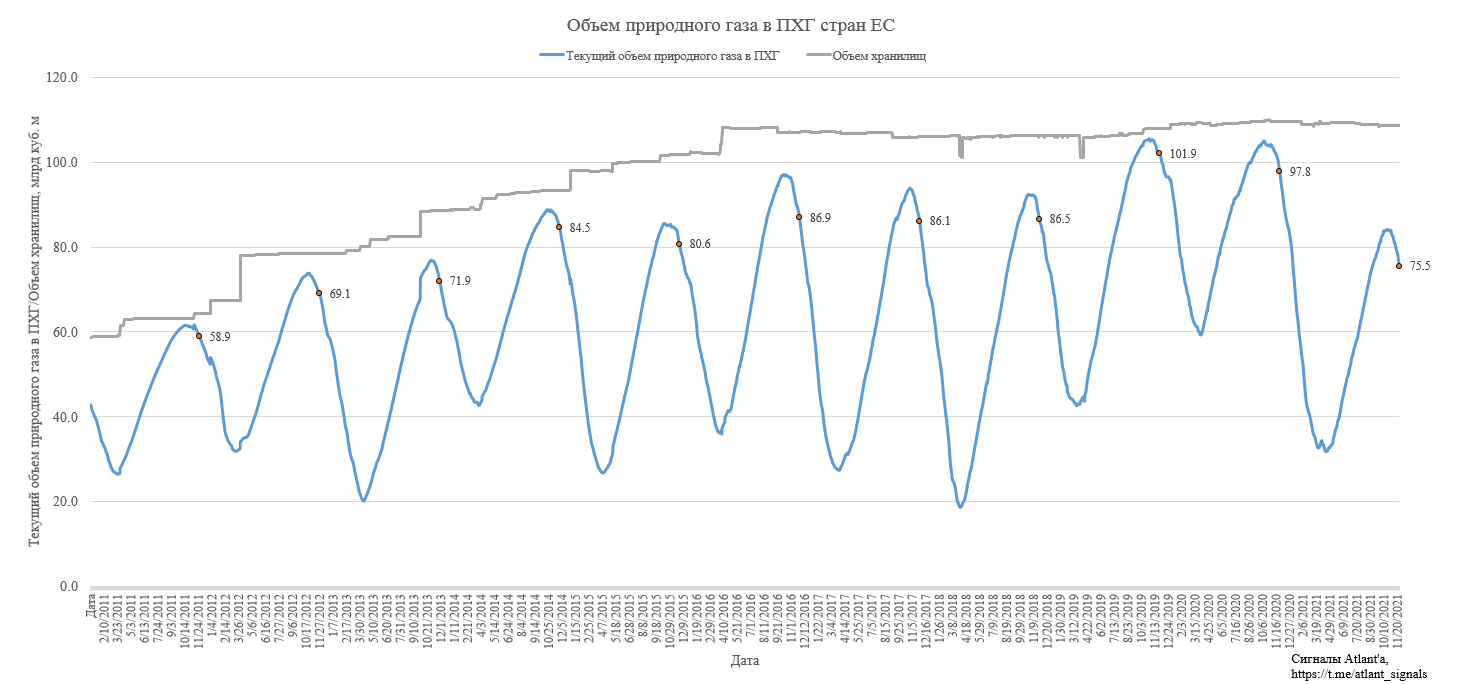

Запасы газа в ПХГ стран ЕС находятся ниже характерных для этого года уровней. Ниже запасы были только в 2013 году и ранее, но тогда и емкость хранилищ не позволяла хранить больше. Текущая скорость отбора газа из хранилищ быстрее средних значений последних лет.

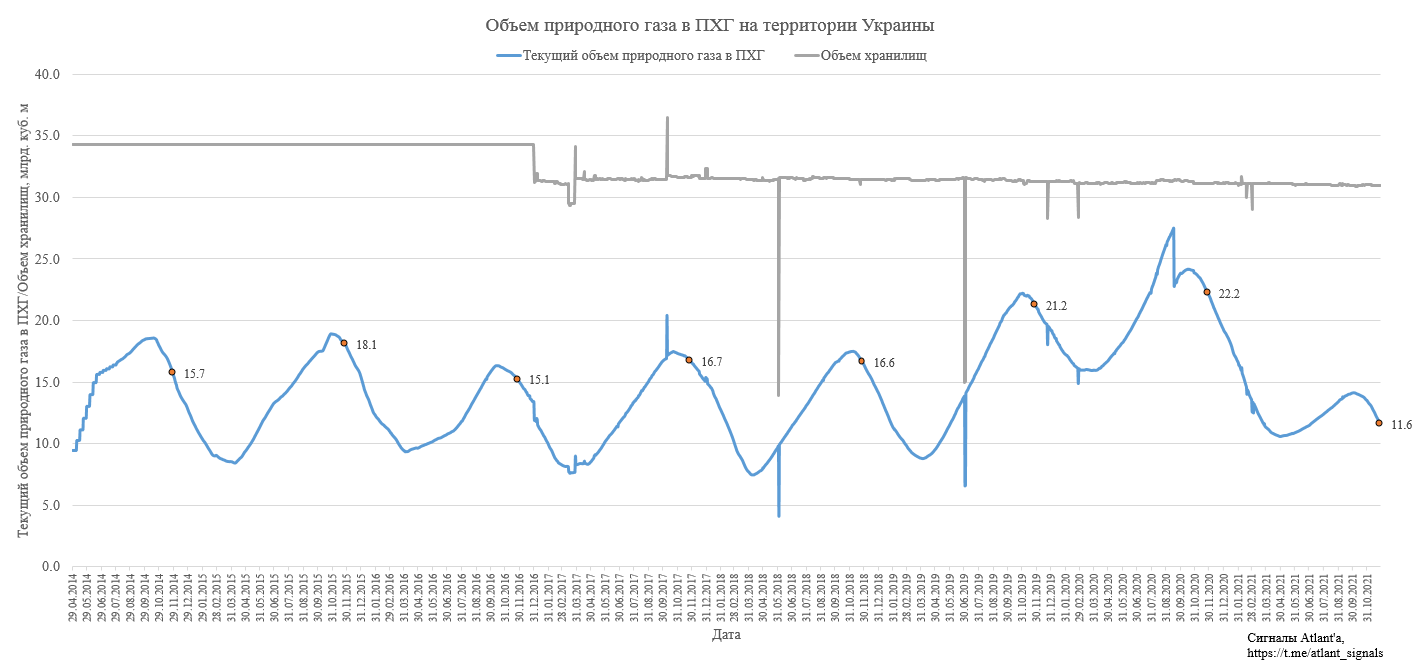

Запасы газа в хранилищах Украины толком не восстановились в течение летнего периода, сейчас вовсю идет отбор из хранилищ. Текущий уровень запасов скорее характерен для конца отопительного сезона, а не для начала. Пока непонятно, как страна будет справляться с этой проблемой зимой.

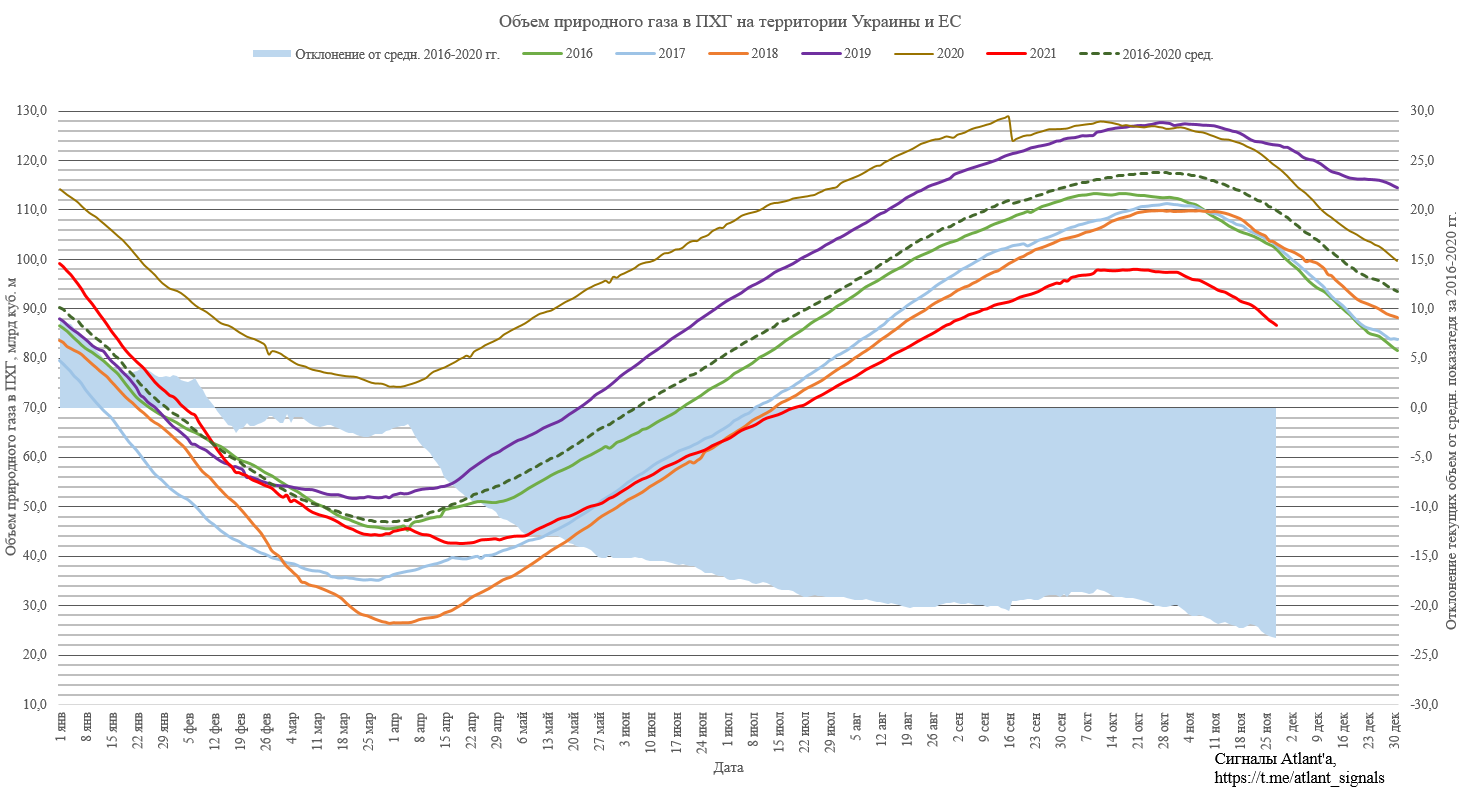

На данный момент запасы в ПХГ на территории Украины и ЕС на 23,3 млрд куб. м меньше, чем среднее значение с 2016-2020 гг. Это эквивалентно экспорту Газпрому (MCX:GAZP) в течение 1,5 месяца.

Из-за низких запасов газа цены на европейских хабах находятся на абсолютных максимумах.

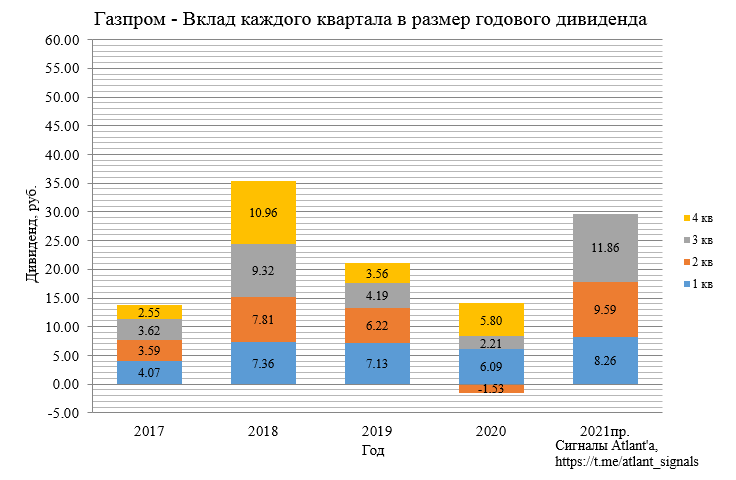

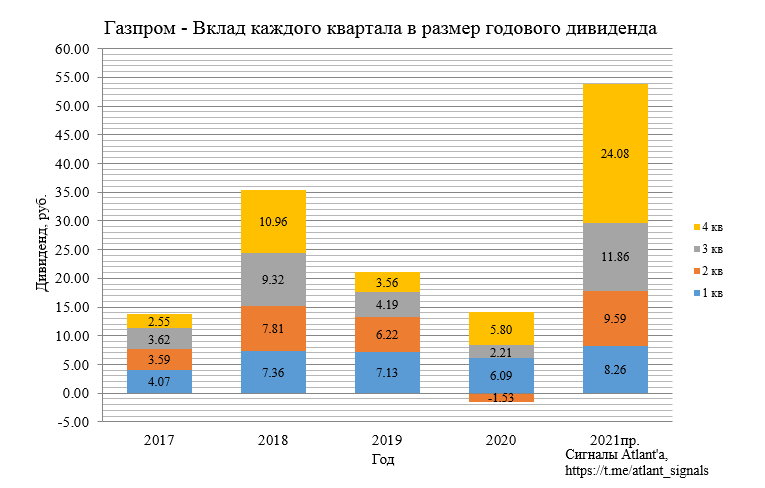

По итогам 3-го квартала, исходя из скорректированной прибыли МСФО, компания заработала дивиденд 11,86 руб, когда как я прогнозировал 13,39 руб. За 9 месяцев дивиденд составил 29,71 руб. Одна из причин, почему мой прогноз оказался выше - это получение убытка компаний от хэджирования:Убыток от производных финансовых инструментов увеличился на 172 514 млн руб. и составил

180 011 млн руб. за девять месяцев, закончившихся 30 сентября 2021 года, по сравнению с убытком в размере

7 497 млн руб. за аналогичный период прошлого года. Увеличение убытка в основном связано с изменением

справедливой стоимости производных финансовых инструментов в связи с ростом цен на газ.

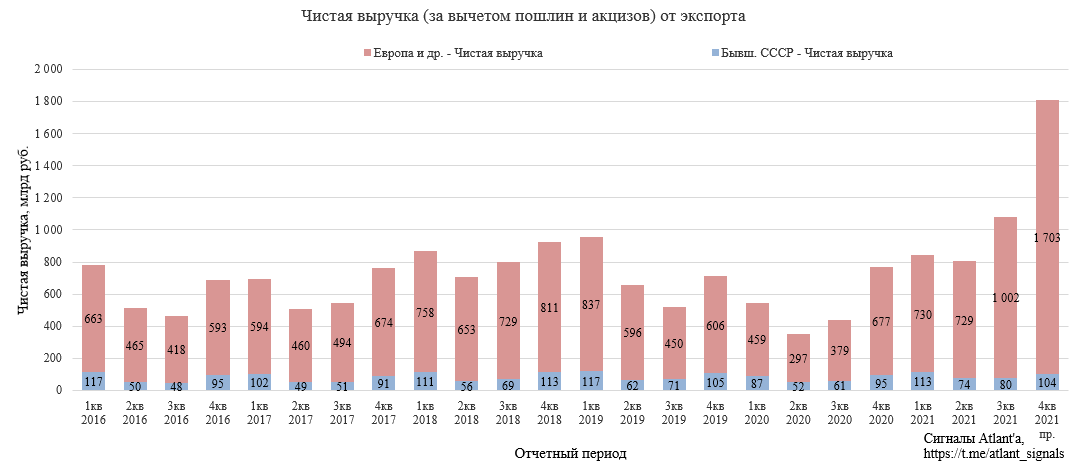

Для формирования годового дивиденда осталось понять, сколько компания заработает в 4-м квартале. Ранее я рассчитывал на еще 17 рублей, но это было до тех пор, пока Газпром не озвучил цену в 4-м квартале на газ, продаваемый в дальнее зарубежье. Итак, согласно прогнозу компании, цена составит 550 долларов за 1000 куб. м. Сказать, что это дорого - это ничего не сказать. Цены космические.

Вот так они будут выглядеть в рублях после вычета пошлин, размер которых я считал приблизительно. Как мы видим, рост колоссальный.

Объем реализации в 4-м квартале мы не знаем, но судя по статистике есть некоторый спад в октябре-ноябре.

Предположим, что в декабре будет некоторое восстановление, что позволит показать объем продаж на уровне 3-го квартала.

В таком случае чистая выручка от экспорта в 4-м квартале составит 1807 млрд рублей, что на 725 млрд больше, чем было в 3-м.

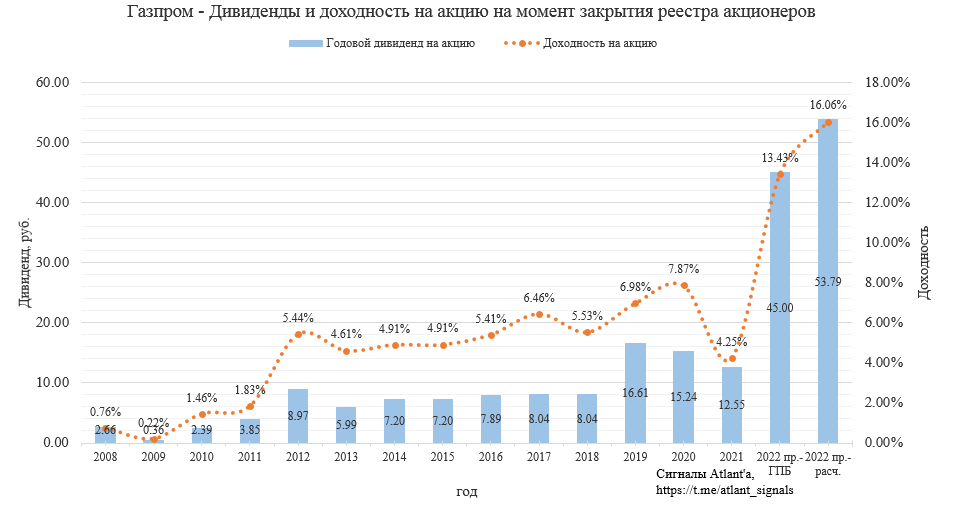

Так как объем экспорта мы взяли на уровне 3-го квартала, то и себестоимость можно принять равной. Тогда дополнительные 725 млрд рублей выручки после вычета налогов увеличат прибыль на 580 млрд рублей. Без учета роста прибыли Газпром нефти (MCX:SIBN), ГЭХа и поступлений от ассоциированных компаний дивидендная база составит за 4-й квартал 1140 млрд рублей, а сам дивиденд 24,08 руб. Таким образом, годовой дивиденд будет равен 53,79 руб.

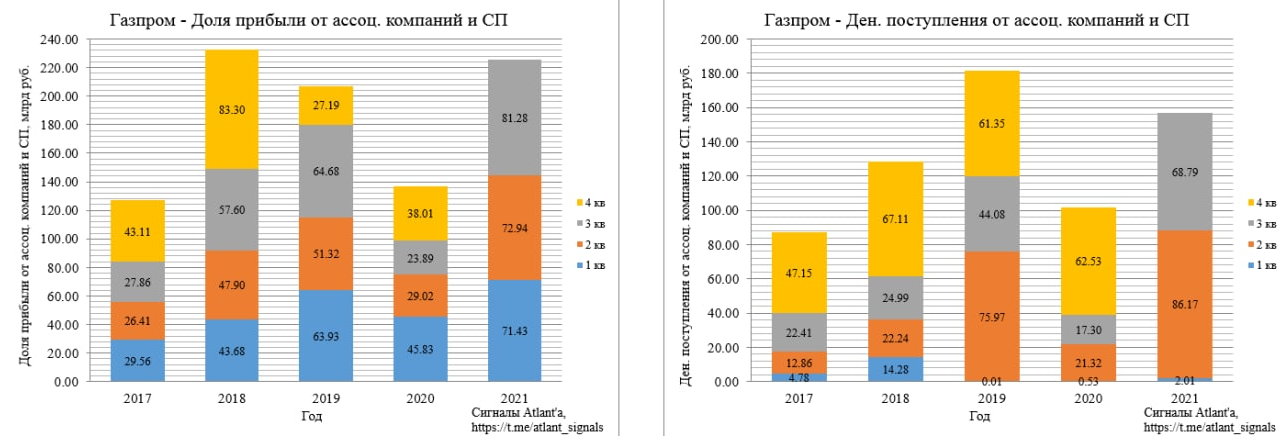

Расчетный дивиденд получился довольно большим. Например, Газпромбанк ожидает около 45 рублей, это смущает, так как ее аналитики могут быть более осведомлены с положением дел в какой-то степени материнской компании. При этом пока не представляю, почему прибыль может оказаться сильно ниже рассчитанной мной. Компания уверяет, что убытка от производных финансовых инструментов в 4-м квартале не будет, других подводных камней я не вижу. Более того в 4-м квартале традиционно бОльшие поступления от ассоциированных компаний, чем в 3-м.

По текущим котировкам форвардная дивидендная доходность относительно дивиденда от ГПБ составляет 13,43% и 16,06% относительно моих расчетов. В следующем году средняя цена реализации будет выше, чем в 2021 году, то есть высокий дивиденд компания выплатит как минимум дважды. Таким образом, текущая дивидендная доходность очень высокая и не может объясняться разовостью. Если консервативно принять справедливую доходность 9%, то акция должна вырасти до 500-600 рублей в зависимости от того, каким будет дивиденд.

Продолжаю держать акции.