Предстоит последнее заседание ЦБ РФ в этом году. Глава Банка России Э. Набиуллина обозначила, что будет рассматриваться диапазон повышения ставки от 0 до 100 б.п., отметив при этом, что варианты сохранения ставки или ее повышения на 25 б.п. маловероятны. При этом она допускает, что инфляция может немного превысить верхнюю границу прогнозного диапазона ЦБ (7,4-7,9%) из-за повышенной волатильности в конце года, но устойчивая компонента инфляции, на которую прежде всего и реагирует ЦБ, хоть и остается высокой, но по предварительным данным, в ноябре перестала расти.

Таким образом, "рабочие" сценарии повышения ключевой ставки 17 декабря – на 50, 75 или 100 б.п. Данные по инфляции за ноябрь показали ее ускорение в годовом выражении до очередного максимума с 2016 г. (8,4%), однако по отношению к предыдущему месяцу темпы инфляции замедлились с 1,11% до 0,96%, при этом отчасти здесь отразился скачок цен на услуги зарубежного туризма, что можно отнести к разовым факторам. Наиболее актуальные недельные данные указывают на замедление инфляции до менее 0,1% в неделю и менее 8,3% г/г. Это дает возможность завершить год с инфляцией в районе 8,2-8,4% (в наиболее оптимистичном сценарии 8-8,4%), возможно, пройдя пик в октябре-ноябре. Мы полагаем, что в наиболее вероятном сценарии ЦБ повысит 17 декабря ключевую ставку на 100 б.п., до 8,5%, менее вероятно ее повышение ставки на 75 б.п. Это уже заложено в ожидания рынка. Главная интрига – сохранится ли жесткий сигнал, что ЦБ может продолжить повышения ставки на ближайших заседаниях или появится намек на возможное завершение цикла ужесточения ДКП. Это заседание не является "опорным", т.е. по его итогам ЦБ не представит обновленные макропрогнозы и прогнозную траекторию ключевой ставки, поэтому придется уделять внимание сигналам и оценке баланса рисков.

На предыдущем заседании (22 октября) ЦБ РФ повысил ставку на 75 б.п., до 7,5%, значительно превысив ожидания рынка, и сохранил жесткий сигнал из предыдущего пресс-релиза "допускает возможность дальнейших повышений ключевой ставки на ближайших заседаниях". Вчера, в последнем перед "неделей тишины" интервью РИА Новости глава ЦБ Э. Набиуллина подтвердила, что на заседании регулятор будет рассматривать повышение ключевой ставки в рамках ранее обозначенного базового сценария - от 0 до 100 б.п., при этом варианты 0 и 25 б.п. являются маловероятными. Она допустила, что инфляция по итогам года может сложиться "чуть выше" верхней границы прогноза ЦБ 7,4-7,9%, что связано с увеличением волатильности инфляции в конце года, однако для ЦБ важнее устойчивые компоненты инфляции. А устойчивая компонента инфляции хоть и оставались высокой в ноябре, но, по предварительным данным, "кажется, перестала расти".

Это заявление может быть интерпретировано так, что, несмотря на то, что инфляция в ноябре заметно превысила верхнюю границу прогноза ЦБ на конец года, регулятор по-прежнему не планирует в декабре повышать ставку более чем на 100 б.п. "Рабочими" вариантами остаются повышение на 50, 75 или 100 б.п.

Мы полагаем, что на заседании 17 декабря ЦБ будет рассматривать как основной вариант повышение ключевой ставки на 100 б.п., со значительно меньшей вероятностью возможен вариант 75%, и еще менее вероятно повышение на 50 б.п. Какие факторы могут повлиять на решение ЦБ РФ?

- Данные Росстата за последнюю неделю ноября (0,46%) шокировали рынок, но после этого данные за весь месяц уже оказались ожидаемыми. Инфляция в годовом выражении обновила максимум с 2016 г., поднявшись с 8,13% в октябре до 8,4%, однако в отношении к предыдущему месяцу снизилась с 1,11% до 0,96%. По оценке ЦБ "Динамика потребительских цен", месячный прирост потребительских цен с поправкой на сезонность снизился в ноябре на 0,2 б.п., до 0,9% МоМ, что все еще близко к максимальным значениям за последние 6 лет. То есть в аннуализированном выражении сезонно сглаженные месячные темпы инфляции (SAAR) снизились с экстремально высоких 13,6% в октябре до 10,7% в ноябре. Это тоже очень высокие цифры, однако инфляция была бы ниже без скачка цен на зарубежный туризм (более 9% MoM), что связано с новогодними турами в Турцию и ОАЭ. В целом в ноябре темпы роста цен на продовольственные товары замедлились с экстремально высоких 2,2% M/M в октябре до 1,3% М/М, а по непродовольственным товарам с 0,78% M/M до 0,72% M/M. При этом продовольственная инфляция в годовом выражении держится выше 10%, отражая динамику мировых цен на продовольствие (индекс FAO в ноябре вырос на 1,2% MoM, на 27,3% YoY и обновил максимум с лета 2011 г.) и смещение графика сбора урожая из-за погодных условий в этом году. Из позитивных моментов можно отметить снижение цен на свинину, а за неделю 30 ноября-6 декабря также на баранину и курятину, значительную волатильность вносят колебания цен на плодоовощную продукцию. Но в целом ценовое давление на продовольственную продукцию держится достаточно устойчиво. Инфляция по непродовольственным товарам в годовом выражении превышает 8%, здесь основное давление оказывает дефицит комплектующих (дисбаланс спроса и предложения по автомобилям), а также рост цен на нефтепродукты, телерадиотовары. Главной проблемой остаются перебои с поставками. Однако достаточно устойчиво снижаются цены на стройматериалы, активно дорожавшие в 1П21.

- Свежие недельные данные показали, что инфляция за неделю, завершившуюся 6 декабря, замедлилась до 0,07% (значительно ниже средних значений за последнее время) и до 8,28% в годовом выражении. Волатильность показателей инфляции за последние 2 недели связана с колебаниями цен на поездки в Турцию – после скачка почти на 56% за неделю 23-29 ноября, на следующей неделе они упали на 17%.

- Как признает руководство ЦБ РФ, ДКП могла бы быть более мягкой, если бы не столь высокие инфляционные ожидания. Инфляционные ожидания, по оценке инФОМ, в ноябре незначительно снизились по сравнению с октябрем, но остались вблизи многолетних максимумов. Так, медианная оценка ожидаемой населением в ближайшие 12 месяцев инфляции в ноябре составила 13,5%, снизившись на 0,1 процентного пункта к октябрьскому пику, а медианная оценка наблюдаемой за последние 12 месяцев инфляции снизилась также на 0,1 п.п. до 16,2%. В 2018-20 гг эти ожидания составляли в среднем 9-10%.

- В то же время последние доступные данные Росстата за октябрь указывают на некоторое замедление роста потребления – как вследствие исчерпания эффекта от разовых социальных выплат в августе-сентябре, так и на фоне ужесточения эпидемических ограничений. По данным IHS Markit, в октябре-ноябре индекс деловой активности в сфере услуг перешел в зону спада. И в обрабатывающей промышленности, и в сфере услуг темпы роста производственных затрат ускорились, но компании, по-видимому, уже не имели возможности так же ускоренно повышать отпускные цены. ЦБ также отмечает некоторое охлаждение потребительского спроса в 4Q21, что может способствовать снижению инфляционного давления. На наш взгляд, здесь пока сложно сделать вывод об устойчивости этой тенденции, поскольку на потребление в конце октября и начале ноября могли также влиять нерабочие дни, локдауны в ряде регионов и ужесточение требований для посещения общественных мест.

- Главное, чего добивается ЦБ ужесточением ДКП – замедление роста кредитования и повышение нормы сбережений. И здесь наметились некоторые сдвиги – по данным ЦБ, если рост ипотечного кредитования остается высоким (сентябрь-октябрь более 2% MoM), то рост потребительского кредитования в октябре, по предварительным данным, замедлился (до 1,4 с 1,7% в сентябре), что регулятор связывает как с эффектом от повышения ставок по кредитам вслед за ключевой ставкой ЦБ, так и с ужесточением макронадбавок с 1 июля и с 1 октября этого года (при этом возрастают требования к капиталу банков при предоставлении необеспеченных потребкредитов заемщикам с повышенной долговой нагрузкой). Общие темпы розничного кредитования остаются высокими (октябрь 1,6% MoM и 21,8% YoY). Корпоративное кредитование, несмотря на повышение ставок по кредитам, продолжает расти высокими темпами (октябрь 1,6% МоМ и 12% YoY). Условия кредитования ужесточаются, хотя торможение его роста пока идет медленно из-за высоких инфляционных ожиданий населения и бизнеса. С другой стороны, на фоне роста банковских ставок по депозитам (средняя максимальная ставка 10 банков, привлекающих наибольший объем вкладов населения, увеличилась в 3-ей декаде до 7,21%, максимума с лета 2019 г, а с начала осени она повысилась более чем на 100 б.п.), идет постепенный, хотя и небольшой (+0,6% MoM) рост средств населения в банках, причем опережающими темпами они возвращаются на срочные счета. Как полагает ЦБ, это должно способствовать ослаблению инфляционного давления, причем сейчас начинает проявляться отложенный эффект от предпринятых ранее повышений ключевой ставки. ЦБ ранее оценивал в 3-6 кварталов временной лаг, в течение которого его действия в монетарной политике полностью отражаются на экономике, повышение ключевой ставки продолжается с марта этого года.

- ЦБ ("О чем говорят тренды") отмечает снижение напряженности на рынке труда – стабилизацию уровня безработицы вблизи исторических минимумов, восстановление трудовой миграции, признаки замедления роста зарплат, прежде всего, в секторах строительства, гостиничном бизнесе и общественном питании, где раньше отмечался наибольший дефицит трудовых ресурсов. На основе этого аналитики ЦБ делают вывод, что проинфляционные риски со стороны рынка труда несколько снизились.

Какие еще факторы может принимать во внимание ЦБ:

- Риски усиления пандемии и возможное ужесточение ограничительных мер в мире и в России вследствие обнаружения более быстро распространяющегося и возможно более устойчивого к действующим вакцинам Омикрон штамма. Это фактор потенциального замедления роста мировой экономики, что может отразиться и на российской экономике. При этом инфляция может как ослабеть (если спрос окажется под давлением), так и усилиться (из-за возможного усиления перебоев с поставками).

- Более устойчивое инфляционное давление в мире постепенно приводит к сдвигу позиций мировых центробанков в направлении более ранней нормализации ДКП. Так, перед заседанием ЦБ РФ пройдут заседания ФРС и ЕЦБ. На заседании ФРС весьма вероятным будет решение об ускорении темпов сворачивания выкупа активов, также будет обновлена прогнозная траектория процентной ставки (dot plot). Более "ястребиная" риторика ФРС может оказать давление на риск-аппетит на мировых рынках и способствовать укреплению доллара к валютам ЕМ, что может отразиться и на ослаблении курса рубля. Хотя ЦБ неоднократно подчеркивал, что с конца 2014 г. Россия живет со свободно плавающим курсом рубля, его ослабление может внести дополнительный вклад в инфляцию. Поэтому этот риск может стать аргументом для проведения более жесткой монетарной политики самого ЦБ.

- Ожидаемое замедление роста мировой и российской экономики в будущем году. Консенсус-прогноз Bloomberg предполагает замедление роста ВВП России с 4,2% в 2021 г до 2,5% в 2022 г., обусловленное прежде всего снижением темпов роста потребительского спроса вследствие эффекта от ужесточения ДКП Банка России и окончательного перехода от стимулирующей к нейтральной бюджетной политике. Это должно привести и к меньшему инфляционному давлению, по крайней мере, со стороны спроса.

- Геополитические риски. В ноябре – начале декабря резко возросла премия за геополитический риск России в доходностях ОФЗ и курсе рубля из-за постоянных публикаций в западных СМИ выводов американской разведки о возможности вторжения России на Украину в ближайшие месяцы и заявлений лидеров США и ряда стран ЕС о готовности применить в этом случае значительно более жесткие, чем раньше, экономические санкции. Хотя после видеоконференции президентов РФ и США и прохождения в Сенате США проекта оборонного бюджета без заложенных там ранее поправок о новых санкциях на Северный поток-2 и рынок госдолга РФ напряженность несколько разрядилась, геополитические риски остаются высокими, что может приводить к сохранению повышенной волатильности в курсе рубля. Как говорилось выше, это может усиливать инфляционные риски.

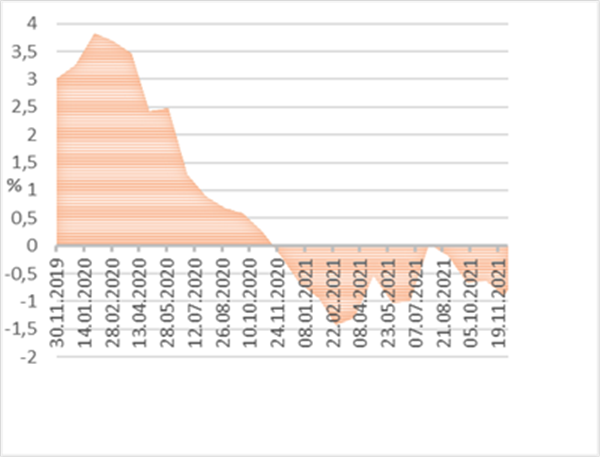

В контексте внешних рынков можно отметить, что инфляция заметно ускоряется не только в России, но и глобально, при этом к повышению ставок присоединяется все большее число центробанков ЕМ. Исключением остаются страны ЮВА, где инфляция остается низкой, а также ЦБ Турции, под влиянием идеологических установок президента Эрдогана снизивший ставку с 19% до 15% несмотря на инфляцию выше 20%. Среди крупных экономик ЕМ наиболее активно ужесточают ДКП центробанки Бразилии (+725 б.п. с начала года) и России (+325 б.п. с начала года) из-за неприемлемо высокой инфляции. Несмотря на это, реальная ключевая ставка в России все еще остается в отрицательной области, и ожидаемое повышение ключевой ставки до 8,5% может вывести ее выше нуля.

Реальные ставки центробанков ЕМ