Вчера Китай неожиданно пошел против укрепления юаня, сначала объявив об увеличении коэффициента обязательных валютных резервов для национальных банков, а затем установив планку фиксированного курса валюты намного ниже, чем ожидалось. Это произошло в тот самый день, когда курс USDCNY и его офшорный эквивалент USDCNH опустились до новых минимумов за год, ниже тех, что были установлены еще в конце мая. Китай явно хочет установить потолок для своей валюты, и этот шаг также происходит на фоне того, что официальная корзина CNY поднялась до самого высокого уровня с момента ее создания в конце 2015 года. Учитывая этот сигнал, многие будут рады предположить, что Китай не будет возражать против дальнейшего среднего возврата в своей валюте, и USDCNH вернется к максимумам летнего диапазона на уровне как минимум 6,50. Облегчение на фронте товарной инфляции (по крайней мере, что касается сырой нефти) может быть причиной некоторого движения на рынке, а также попыткой замедлить спекулятивный приток, связанный с переходом к политике смягчения.

Теперь стало ясно, что умеренный рост EURUSD в среду явно вдохновлен последним снижением USDCNH, так же как вчерашняя распродажа EURUSD соответствовала шагу китайского регулятора, который резко развернул движение в паре USDCNH. После этой корректировки дальнейшее снижение EURUSD, вероятно, потребует новых максимумов для ожиданий разворота политики ФРС, которые подходят к максимумам цикла в преддверии данных по США и заседания FOMC на следующей неделе.

Внимание инвесторов сегодня также сосредоточено на выходе ноябрьского ИПЦ США, который, как ожидается, затмит самые высокие уровни начала 1990-х годов и достигнет рекордного уровня с 1982 года – 6,8% в годовом исчислении для основного показателя и примерно 30-летнего максимума для базового показателя в 4,9%. Любопытно, что экономический советник Белого дома Брайан Диз пытался исправить ситуацию еще до выхода отчета, заявив, что сегодняшние данные по инфляции не будут учитывать падение цен на ключевые товары, такие как бензин и природный газ. Отчаяние, безусловно, налицо.

В сегодняшнем подкасте Saxo Market Call мы вновь отметили, что опрос настроений Мичиганского университета свидетельствует о крайне неудовлетворенном состоянии потребителей: беспрецедентно низкие показатели безработицы (обычно уверенность больше связана с наличием рабочих мест и их доступностью) сопровождаются сильной неуверенностью. Согласно данным опроса UMich, уровень настроений снова близок к ситуации, которая возникла после финансового кризиса 2009 года. Исследуя причины столь резкого расхождения этого опроса с показателем исследования потребительского доверия Conference Board, которые в последнее время лишь немного снизились, я подозреваю, что ими стали некоторые вопросы UMich, которых нет в опросе Conference Board. Респондентам исследования UMich задают вопросы о «личных финансах» и особенно об «условиях покупки» – двух областях, которые, без сомнения, сильно ухудшились из-за роста инфляции. Исследование Conference Board больше сосредоточено на занятости.

График: EURUSD

Наблюдение за ожиданиями по ставке ФРС после выхода сегодняшнего индекса потребительских цен в США покажет, как рынок будет относиться к EURUSD, где последние пару сессий, вероятно, проходили под влиянием резких колебаний USDCNY, как отмечалось выше. Падение EURUSD в значительной степени отслеживало растущую разницу в краткосрочной доходности между двумя валютами, и последняя крупная волна вниз, пробившая отметку 1.1500, возникла после выхода октябрьского ИПЦ 10 ноября. Независимо от уровня сегодняшних данных по ИПЦ США, нам, вероятно, потребуются новые максимумы цикла в коротких ставках США, чтобы EURUSD опустилась ниже минимумов на отметке 1.1200 и направилась к 1.1000 до заседания FOMC в следующую среду, когда рынок получит представление о том, достаточно ли он адаптировался к новому фокусу ФРС на инфляции.

Источник: Saxo Group

Экономический календарь на следующую неделю

Следующая неделя будет, мягко говоря, напряженной, и в основном это касается центральных банков: в среду состоится заседание FOMC США, а в четверг – заседания SNB, ЕЦБ, BoE и Norges Bank. Мы проанализируем заседания FOMC, ЕЦБ и Банка Англии, так как все они имеют ключевое значение. Norges Bank уже давно спрогнозировал повышение ставки на следующей неделе, будем за ним следить. Банк Японии проведет заседание в пятницу на фоне ожиданий сокращения части мер по количественному смягчению (коснется корпоративных облигаций). Российский Центральный банк также проведет заседание в пятницу, и ожидается, что он повысит ставку еще на 100 базисных пунктов, до 8,50% после того, как базовый индекс потребительских цен за ноябрь вырос на 8,7% в годовом исчислении и на 1,14% в месячном, что является самым высоким показателем с 2015 года.

Что касается экономических показателей, то в среду выйдут данные по розничным продажам в США, а в четверг – предварительные индексы PMI всех основных экономик.

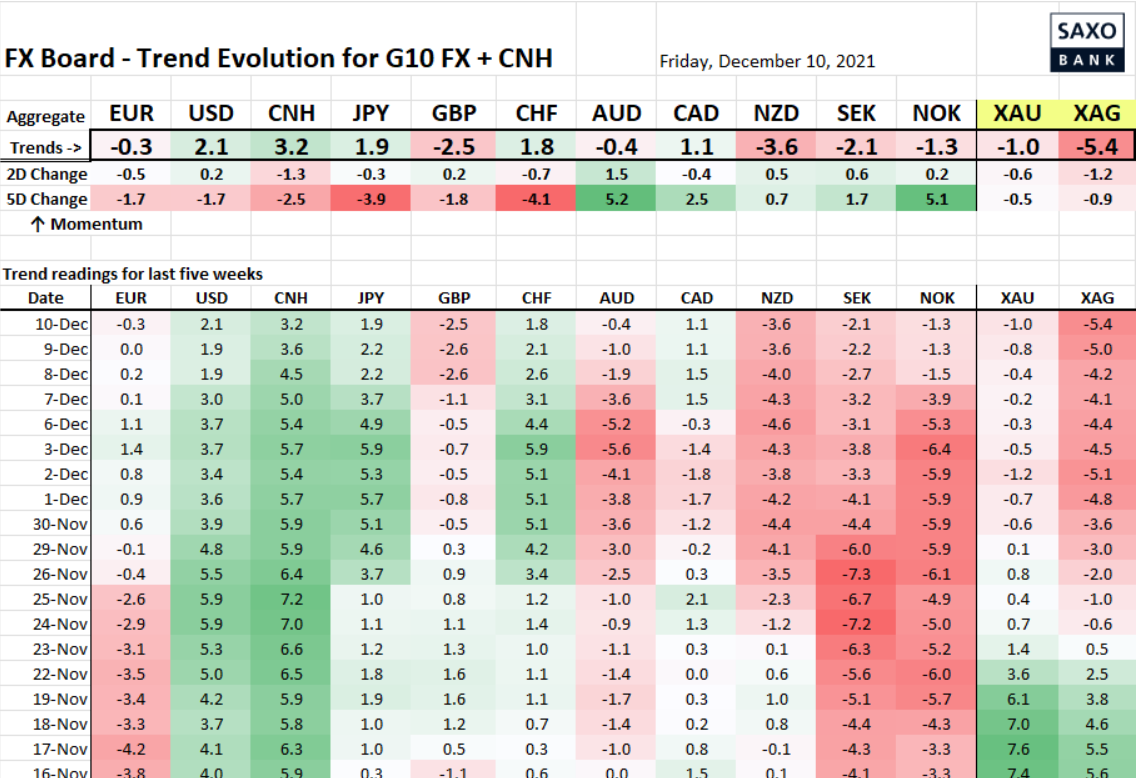

Таблица: Показатели силы и изменения трендов в валютах G10 и юане

Ближайшие несколько дней после заседания FOMC имеют решающее значение для перспектив доллара США после того, как вчера ему была оказана поддержка. CNH, вероятно, закончил цикл роста, что следует из сигналов китайского регулятора.

Источники: Bloomberg, Saxo Group

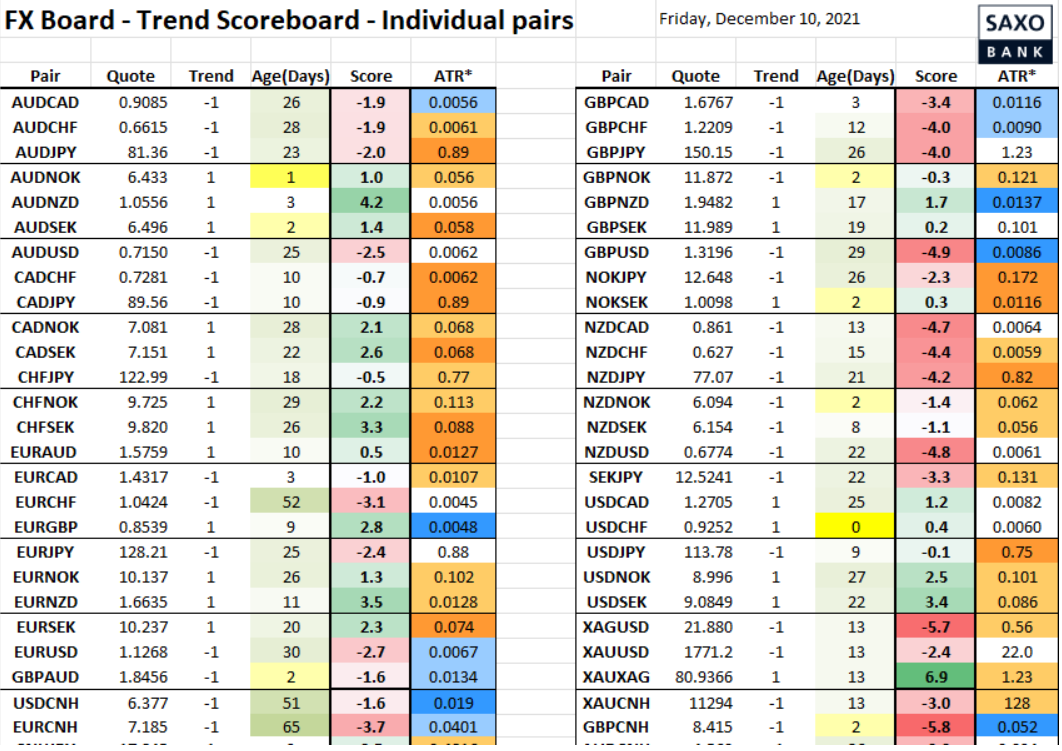

Таблица: Данные трендов по отдельным валютным парам

Отдельные пары для справки ниже – как мы недавно отметили, «уровень энергии» на валютном рынке довольно высок с точки зрения дневных торговых диапазонов (цвет ATR оранжевый и ярко-оранжевый), хотя интересно отметить исключения, такие как EURGBP (очень тихо), GBPUSD, EURUSD и USDCNH, несмотря на последние несколько дней. Обратите внимание, что USDCHF пытается вернуться вверх после недавней распродажи.

Источники: Bloomberg, Saxo Group