Ритейлер Fix Price (MCX:FIXPDR) представил свои операционные результаты за 4К и 2021 г., которые оказались ожидаемо слабыми на фоне усиления ограничений в стране и негативной конъюнктуры ряда зарубежных рынков. Выручка увеличилась на 14,5% г/г, а LFL-продажи замедлили рост до 3,2%. По итогам года сопоставимые продажи увеличились на 7,2%, хотя в начале года предполагался рост около 10%. В российских магазинах Fix Price, на которые не повлияли ограничения, рост LFL-продаж за год составил 9%, что заметно ближе к изначальной цели. В компании отмечают рост валовой маржи г/г в 4К и ожидают рентабельность EBITDA за 2021 г. на уровне 19%. Также было объявлено о начале программы обратного выкупа акций на сумму до 4 млрд руб. и сроком на 6 мес., что может поддержать котировки. Наша текущая рекомендация для GDR Fix Price — «Покупать» с целевой ценой 819 руб. за бумагу.

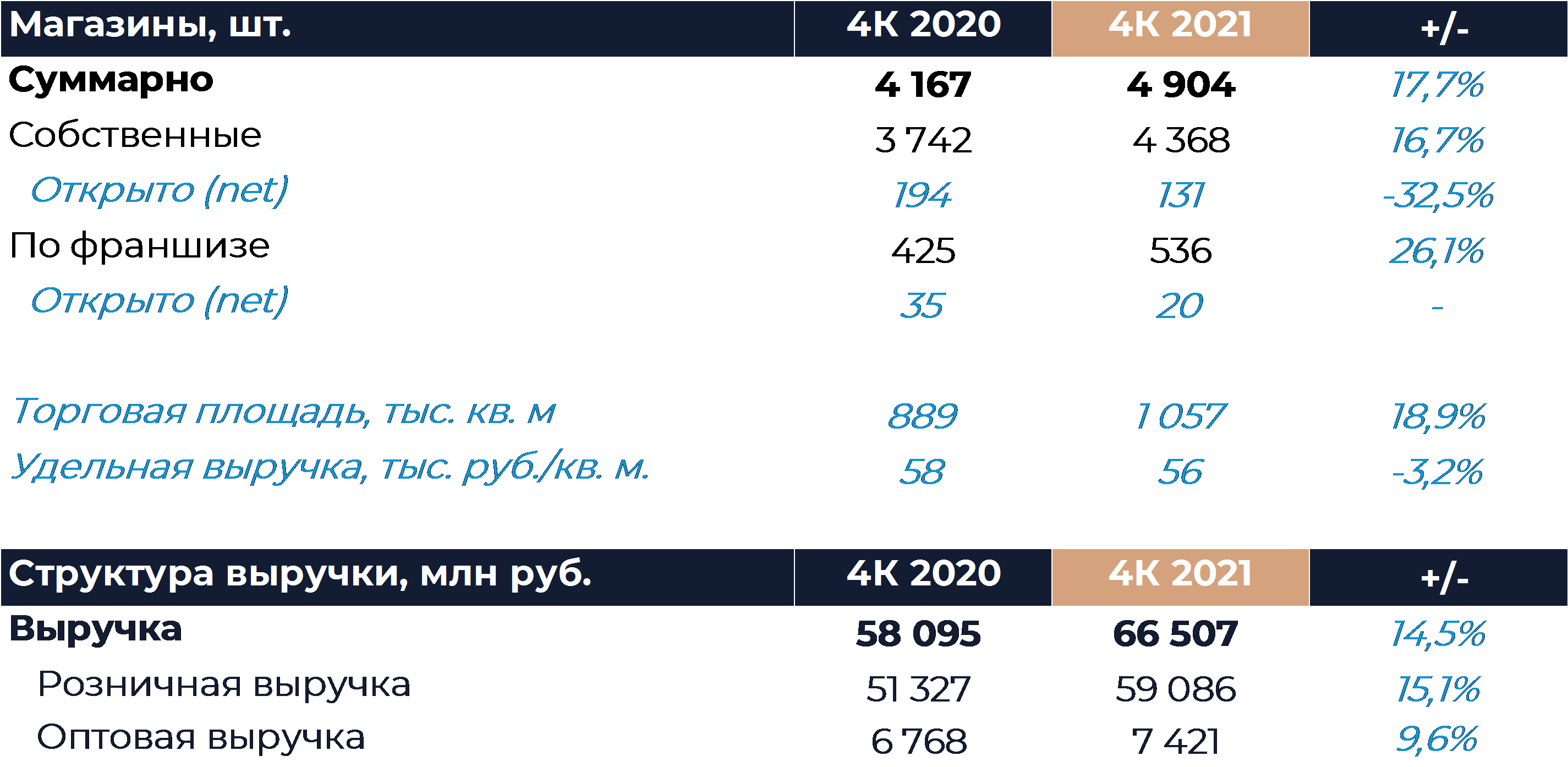

Выручка Fix Price в 4К 2021 г. увеличилась на 14,5% г/г, до 66,5 млрд руб., что несколько ниже нашего прогноза. Относительно предыдущего отчетного периода рост замедлился на 3,4 п.п. вследствие динамики сопоставимых продаж и торговой площади. В собственных магазинах компании розничная выручка увеличилась на 15,1% г/г. Торговая площадь выросла в 4К на 18,9% г/г. По итогам года компания открыла 737 магазинов (net), что немного больше объявленного плана в 730 магазинов. Менеджмент подтвердил, что ожидает в следующем году открытия 750 новых магазинов (net), как было предусмотрено в прогнозах при выходе на биржу. В структуре открытий остается довольно высокой доля зарубежных направлений, а магазины вне России на конец года составили 9,4% от общего числа.

Сопоставимые продажи выросли на 3,2% (против 4,4% в 3К и почти 12% в 1П 2021 г.) при увеличении среднего чека на 6,9% и снижении трафика на 3,5%. Росту среднего чека способствовало дальнейшее расширение новых ценовых категорий. Доля ценовых категорий 249 и 299 руб. в 4К достигла 12,3%, а доля товаров стоимостью выше 100 руб. выросла за год на 10 п.п., до 32,1%. В начале января товары категорий 50 и 77 руб. были полностью выведены из ассортимента или заменены на продукцию в новых категориях 59 и 79 руб. Компания отмечает, что трафик значительно пострадал на фоне роста заболеваемости и введения новых ограничений. В первую неделю ноября во время нерабочих дней, как мы упоминали, около 300 магазинов компании работали только на доставку. В ноябре и декабре около 1 тыс. магазинов оказались подвержены действию тех или иных ограничений, вроде введения QR-кодов в торговых центрах и режима самоизоляции для пожилых. В результате роста заболеваемости снизилась посещаемость торговых центров, где расположены около половины магазинов Fix Price, а также наблюдалось более сдержанное потребительское поведение. Негативное влияние Казахстана и Белоруссии на результаты усилилось, так как многие магазины попали в базу расчета LFL только в 4К. Без учета зарубежных рынков рост LFL в 4К составил 5,3%. В магазинах, которые не подверглись влиянию ограничений, сопоставимые продажи увеличились за отчетный период на 6,5%. Доля продуктов питания в продажах осталась повышенной и составила 27%.

Менеджмент компании отмечает, что оптимизация ценовых категорий и доступность сезонного ассортимента позволили повысить валовую маржу в 4К кв/кв и г/г. По итогам 2021 г. рентабельность EBITDA ожидается около 19%, что соответствует нашим текущим оценкам.

Также компания сегодня объявила о начале программы обратного выкупа акций. Параметры подразумевают выкуп с рынка бумаг на сумму до 4 млрд руб. (около 1,2% капитала) в течение 6 мес. с 24 января по 23 июля. В пресс-релизе говорится, что текущая рыночная капитализация ритейлера не отражает его фундаментальную стоимость, что открывает возможность для выкупа и распределения средств межу держателями GDR. Выкупленные бумаги могут быть погашены или направлены на программу мотивации. Мы полагаем, что программа способна в некоторой степени поддержать котировки Fix Price на время действия.