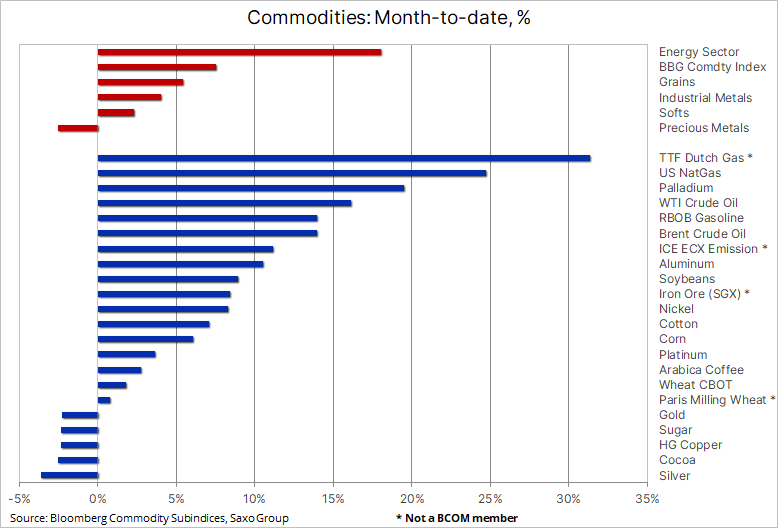

На прошлой неделе индекс Bloomberg Commodity Spot Index, отслеживающий месячные показатели 24 основных фьючерсных контрактов, достиг рекордного максимума. В этом месяце индекс вырос на 7,5%, тем самым значительно оторвавшись от мирового фондового индекса MSCI World, который за это же время потерял почти девять процентов. Основными движущими силами этого увеличивающегося разрыва стали растущее инфляционное давление, очевидное во всем мире, а также ужесточение предложения, поддерживающее сырьевые товары, в то время как облигации и акции были напуганы самым сильным разворотом ФРС США в отношении инфляции и процентных ставок с 1970-х годов.

Однако, в то время как энергетический сектор стремился к очередной неделе сильного роста благодаря возвращению нефти марки Brent к отметке 90 долларов за баррель и волнениям на газовом рынке, рынок металлов потерпел неудачу. Не в последнюю очередь это касается драгоценных металлов, где золото и серебро достигли худших недельных показателей с конца ноября. Это произошло после того, как председатель ФРС Пауэлл по итогам последнего заседания FOMC дал понять, что центральный банк будет действовать решительно, чтобы снизить инфляцию с 40-летнего максимума путем повышения процентных ставок и количественного ужесточения.

Комментарии Пауэлла повысили ожидания рынка в отношении количества повышений ставки на 25 базисных пунктов в 2022 году с четырех до пяти с дополнительным риском того, что мартовское заседание приведет к повышению ставки на 50 базисных пунктов. В ответ на эти изменившиеся ожидания доллар подскочил на небывалые высоты с июня, а доходность казначейских облигаций США выросла по всей кривой.

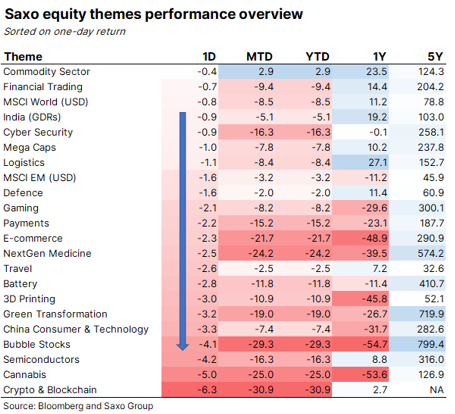

В течение прошлого года Saxo Bank разработал несколько тематических корзин, охватывающих показатели ключевых акций в рамках нескольких определенных секторов или тем. Поскольку Федеральная резервная система США переключила свое внимание на борьбу с инфляцией путем повышения процентных ставок, наш руководитель отдела стратегий на фондовых рынках и создатель этих корзин рассказал здесь о том, как инвесторы должны строить портфели с учетом того, что уровень инфляции останется на более высоком уровне, чем за предыдущие 30 лет. Пока что боль от этого недавнего изменения ощущается во всех чувствительных к процентным ставкам секторах - от "пузырьковых" акций и медицины нового поколения до электронной коммерции, "зеленой" трансформации, а также игорного бизнеса и платежей. Знаменателем для всех этих тем стали завышенные ожидания и, следовательно, непомерно высокие оценки акций.

В таблице также показано, как упомянутые высокие показатели основных сырьевых товаров привели к росту стоимости акций по нашей корзине сырьевых секторов, которая охватывает компании, работающие в сельском хозяйстве, химической промышленности, энергетике и горнодобывающей отрасли. Учитывая недавнюю кровавую баню в акциях роста, наличие акций сырьевого сектора позволило бы сгладить некоторые последствия декабрьского поворота ФРС в отношении процентных ставок и инфляции.

Драгоценные металлы упали на фоне укрепления доллара и роста доходности облигаций после заседания ФРС США. После сильных показателей в середине месяца серебро и золото оказались очень уязвимы для коррекции, а многие недавно открытые длинные позиции направились к закрытию. Перед заседанием FOMC в среду мы опубликовали обновленную информацию, в которой описали наши причины для сохранения бычьего среднесрочного взгляда на драгоценные металлы в 2022 году и далее, и последняя неудача, помимо воспитания терпения, не изменила эту точку зрения, основанную на следующем:

1. Достоинства золота как хеджера инфляции, а также как защитного актива, вероятно, привлекут к себе новое внимание в условиях роста волатильности фондового рынка на фоне его адаптации к условиям роста процентных ставок.

2. До последнего заявления FOMC золото демонстрировало растущий иммунитет к росту реальной доходности, а инвесторы вместо этого сосредоточились на хеджировании своих портфелей от риска замедления роста и, как следствие, снижения оценки фондового рынка. За прошедшую неделю общий объем активов в ETF, обеспеченных слитками, вырос больше всего с сентября 2020 года и достиг трехмесячного максимума в 3083 тонны.

3. Поскольку некоторые из наиболее отслеживаемых в мире товарных индексов держат от 5% до 15% своей экспозиции в золоте, любой спрос на них, как это наблюдалось в последнее время, автоматически порождает дополнительный спрос на золото.

На фоне этих потенциальных факторов поддержки рынок вновь столкнется с проблемой продаж со стороны фондов, ориентированных на импульс, некоторые из которых берут пример с негативного влияния укрепления доллара. Кроме того, китайский Лунный Новый год может означать период снижения спроса со стороны недавних сильных покупателей.

Краткосрочные технические перспективы ухудшились: золото торгуется с понижением в течение года и ниже своей 200-дневной простой скользящей средней, которая в конце прошлой недели находилась на уровне $1805. Прорыв и закрытие ниже минимума 7 января на уровне $1782 может привести к продолжению движения к $1755 и, в итоге, к $1730. С другой стороны, прорыв выше $1805 может привести к возобновлению покупательского интереса.

Источник: Saxo Group

Серебро сильно выросло в преддверии заседания FOMC, но затем вновь встретило сильное сопротивление на уровне 200-дневной простой скользящей средней, которая в настоящее время находится на отметке $24,55. Резкий разворот на этой неделе вернул его обратно вниз к уровню поддержки $22, прорыв ниже которого может привести к нацеливанию на двойное дно на уровне $21,40.

Сельскохозяйственный индекс Bloomberg продолжил рост и достиг нового максимума за пять с половиной лет, при этом рост возглавили соевые бобы, которые поднялись до самого высокого уровня с июня благодаря сочетанию ограниченных поставок растительного масла на мировой рынок, перспективам меньшего, чем ожидалось, урожая в Южной Америке, а также высокой стоимости ископаемого топлива, повышающей привлекательность топлива на основе сельскохозяйственных культур, такого как бобовое масло.

Фьючерсы на пшеницу, особенно высокобелковый контракт, торгуемый в Париже, также стали свидетелями слабой волатильности, поскольку рынок беспокоится о влиянии на поставки усиления напряженности в отношениях между Россией и Украиной, двумя крупнейшими в мире поставщиками этого зерна. Наряду с высоким спросом со стороны таких стран, как Египет, Турция, Алжир, а также Китай, перебои в поставках могут спровоцировать дальнейший скачок цен.

Помимо роста цен на ископаемое топливо, поддерживающего спрос на биотопливо, дополнительной проблемой остается возможность снижения производства этим летом из-за резкого роста стоимости удобрений, что может продолжить поддерживать самую высокую за последние 14 лет инфляцию на продовольственные товары. В Европе энергетический кризис ведет континент непосредственно к кризису удобрений, когда карательно высокие цены или даже отсутствие предложения могут заставить фермеров либо использовать меньше питательных веществ, что приведет к снижению производства, либо переложить затраты на потребителя. Европа больше всего пострадала от сокращений на заводах по производству удобрений, вызванных ростом цен на газ, который является ключевым сырьем для производственного процесса.

Месячное ралли сырой нефти продолжилось: цена на нефть марки Brent достигла 90 долларов, что соответствует уровню, на котором она последний раз торговалась семь лет назад. Ралли продолжает подпитываться новостями, в последнее время - геополитическими рисками, вызванными российско-украинским кризисом, и в результате рынок остается очень напряженным, предложение с трудом поспевает за спросом, который испытывает ограниченное воздействие от роста числа случаев заболевания омикроном по всему миру.

На следующей неделе состоится встреча группы производителей ОПЕК+, на которой будут установлены целевые показатели добычи на март. Это произойдет в тот момент, когда рынок все больше беспокоится о том, что ОПЕК+, несмотря на заявления о повышении объемов добычи, не сможет достичь своих целей. На протяжении нескольких месяцев мы наблюдали перевыполнение обязательств со стороны группы, поскольку ежемесячное увеличение добычи на 400 000 баррелей в день не было достигнуто, особенно из-за проблем в Нигерии и Анголе. Однако в последнее время проблемы с добычей привели к тому, что ряд других стран, включая Россию, не достигли своих целевых показателей. Мы ожидаем, что в марте группа подаст сигнал об очередном повышении на 400 000 баррелей в день, но, как обычно, трейдеры будут больше сосредоточены на том уровне, который реально может быть произведен.

Ожидается, что мировой спрос на нефть не достигнет пика в ближайшее время, и это окажет дополнительное давление на имеющиеся свободные мощности, которые уже сокращаются ежемесячно, тем самым повышая риск еще большего роста цен. Это подтверждает наш долгосрочный "бычий" взгляд на нефтяной рынок, поскольку ему предстоят годы недостатка инвестиций, когда нефтяные компании будут перенаправлять часть своих уже сокращенных капитальных расходов на производство низкоуглеродной энергии. Одним из предостережений является предстоящее объявление прибыли от основных американских производителей сланцевой нефти, где рынок будет искать признаки роста добычи.

Источник: Saxo Group