Сегодня утром компания Yara International представила результаты 4 квартала, и они не радуют. Цены на карбамид (ключевое сырье для производства удобрений) в 4 квартале выросли в среднем в три раза по сравнению аналогичным периодом прошлого года. Yara не в состоянии обеспечить цены на уровне этого роста, что отразилось на ее доходах за 4 квартал, которые составили $5 млрд против прогнозируемых $5,5 млрд. Yara не перекладывает на потребителя весь рост цен на сырье, потому что это убило бы спрос. Поставки сократились в Европе, Африке и Азии, в то время как в Северной и Южной Америке все еще наблюдается рост.

Повышение цен на карбамид и аммиак напрямую связано с ростом цен на природный газ, который преследует Европу и Азию. Это послужило причиной того, что в нашем прогнозе на первый квартал мы уделили особое внимание энергетическому кризису. Наш руководитель отдела стратегий на сырьевых рынках Оле Хансен в своей недавней заметке «Высокая стоимость энергоносителей может усугубить рост цен на продовольствие» прокомментировал стремительный рост цен на продукты питания и проблемы в производстве удобрений. Недавно Россия объявила о двухмесячном запрете на экспорт аммиачной селитры для обеспечения собственных нужд. Это может усугубить ситуацию во многих других странах. Два дня назад председатель совета директоров компании Tesco Джон Аллан заявил, что худшее еще впереди: продовольственная инфляция непропорционально сильно ударит по семьям с низким доходом, поскольку полный эффект от повышения цен на удобрения будет ощущаться только в конце сезона сбора урожая.

Как мы писали в нашем Прогнозе на первый квартал, мир слишком долго недоинвестировал в энергетику, и мы воспринимали поставки энергоносителей как должное, за что теперь расплачиваемся. «Зеленая» трансформация, ESG и недостаток инвестиций в нефть и газ приведут к долгосрочному энергетическому циклу с предельно высокими ценами на энергию для восстановления стимулов и ROIC в традиционных энергетических активах, чтобы стимулировать рост инвестиций и предложения. Этот переход создаст давление на все предприятия в сторону увеличения затрат, поскольку энергия является основой всей современной деятельности. Это также приведет к повторению ситуации в стиле 1970-х годов в 2020-х годах.

1970-е – грустная пора для акций

Энергетический кризис в Европе уже обусловил начало цикла политического вмешательства: во Франции и Великобритании вводится контроль над ценами, а в Дании правительство рассматривает вопрос о субсидиях для семей с низким доходом. Налицо также признаки того, что 1970-е годы возвращаются. Следующими двумя очевидными полями битвы для политиков будут стремительный рост цен на продукты питания и повышение процентных ставок. Обе эти силы ударят по нижним 50% населения по уровню доходов и нарушат структуру избирателей. Политики будут делать то, что у них получается лучше всего – создавать краткосрочные «решения-заплатки», реагируя на негативные силы вместо того, чтобы внедрять долгосрочные инициативы, направленные на решение структурных проблем в экономике.

Интересным моментом в нынешней ситуации является то, что именно предложение в нашей экономике является движущей силой инфляционного давления, и поэтому процентные ставки мало что сделают для усмирения инфляции, если только они не будут установлены на уровне, убивающем рост спроса. Другими словами, экономика вступит в рецессию, чтобы ослабить давление на свои ресурсы.

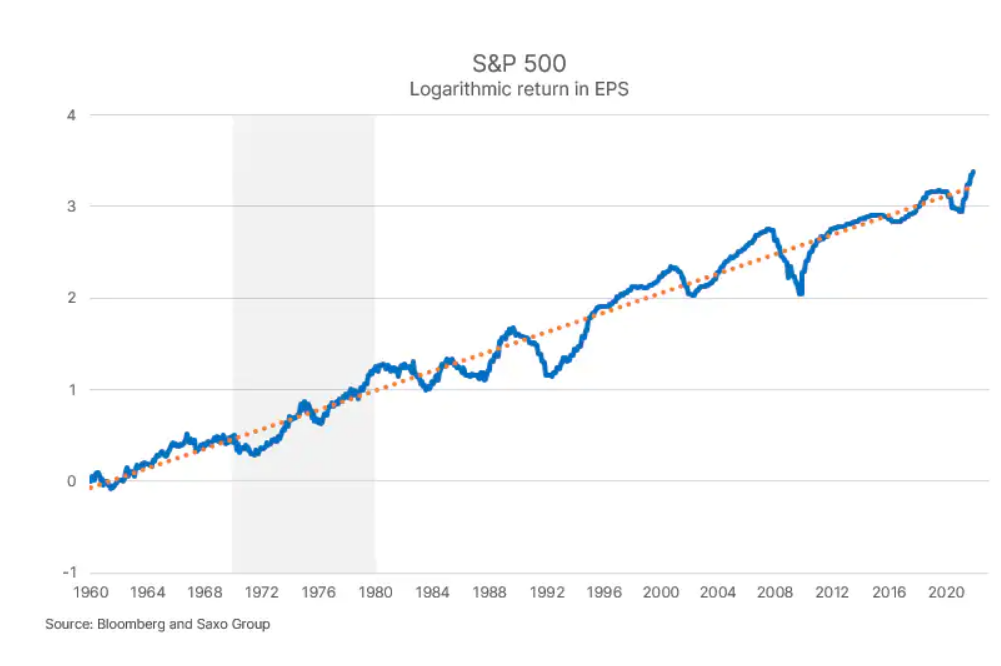

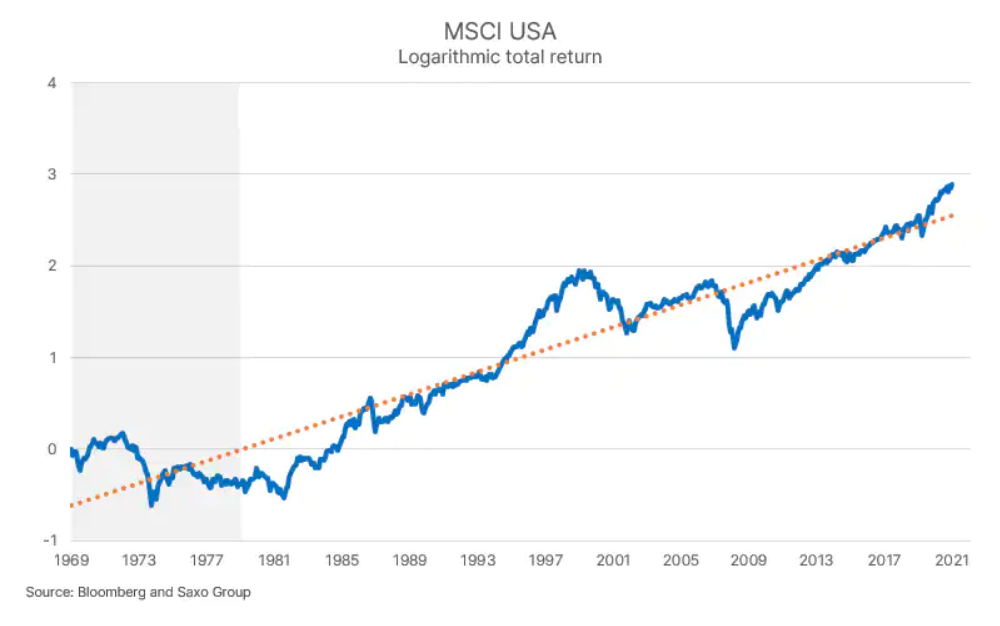

Учитывая многочисленные параллели с 1970-ми годами, стоит посмотреть, что это может означать для акций. На двух графиках ниже показаны скорректированные на инфляцию логарифмические показатели доходности на акцию и общей доходности (индекс общей доходности MSCI USA начинается с 31 декабря 1969 года). Мы выделили 1970-е годы серым цветом, чтобы показать, что произошло с доходностью акций в течение этого десятилетия. Доходы компаний обладали удивительной способностью расти быстрее инфляции, но также и быстрее, чем долгосрочный тренд роста реальных доходов (синяя линия растет быстрее оранжевой в течение 1970-х годов). Другими словами, компании обладали необычайной способностью обгонять инфляцию и даже выходить вперед за счет инноваций и повышения производительности.

Однако если посмотреть на общую доходность американских акций с поправкой на инфляцию, то 1970-е годы были ужасными – реальная доходность составила -31,8% или -3,8% в годовом исчислении. Как акции могли стать столь неудачной инвестицией, когда базовые показатели компаний были настолько высокими? Простой ответ – это ожидания начала 1970-х годов, отраженные в коэффициентах P/E, которые постепенно снижались в течение десятилетия, что привело к существенному снижению оценок, подрывающих базовые показатели бизнеса. Сочетание более высокой операционной волатильности, более низкой ROIC за счет более высоких ставок реинвестирования для стимулирования роста доходов и более высокой ставки дисконтирования (для борьбы с инфляцией) – все это толкало оценки акций вниз. Звучит знакомо?

Источники: Bloomberg, Saxo Group

Компоненты инфляции за счет акций роста

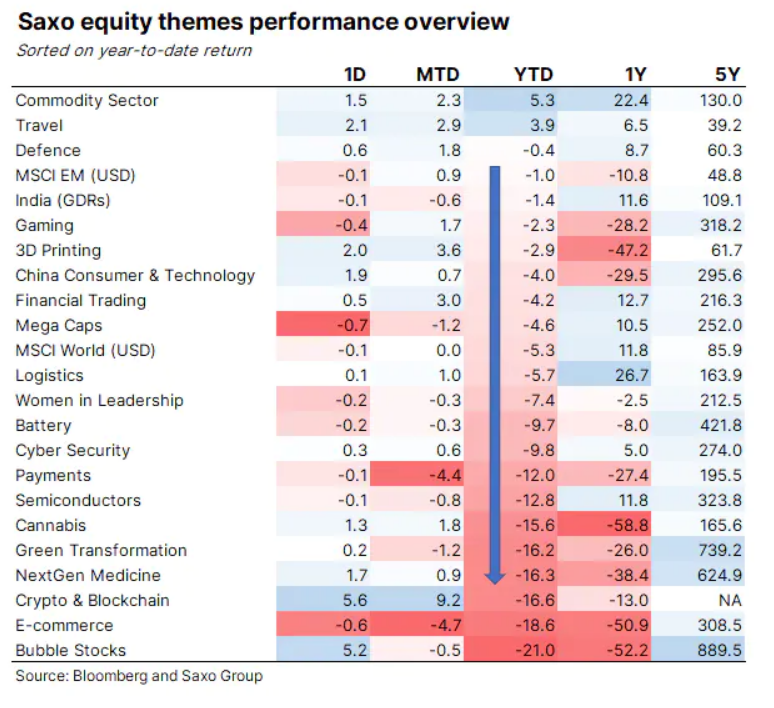

Как мы неоднократно утверждали в прошлом году, сырьевые товары, вероятно, находятся в суперцикле, и являются одним из тех секторов, которые обеспечивают положительную инфляционную доходность в периоды инфляции, обусловленной предложением, поскольку они и являются основной причиной этой инфляции. В этом году инвесторы показали, что, по их мнению, будет защищать портфели от инфляции, и это четко выражено в показателях за год по нашим тематическим корзинам. Сырьевой сектор, путешествия (из-за ценовой силы, обусловленной дефицитом), оборона, акции развивающихся рынков, финансы и мега-активы. Ключевое слово, лежащее в основе этих тем, – ценовая сила и предложение, и мы считаем, что розничные инвесторы должны быстро сбалансировать портфели акций между этими секторами и «карманами» роста.