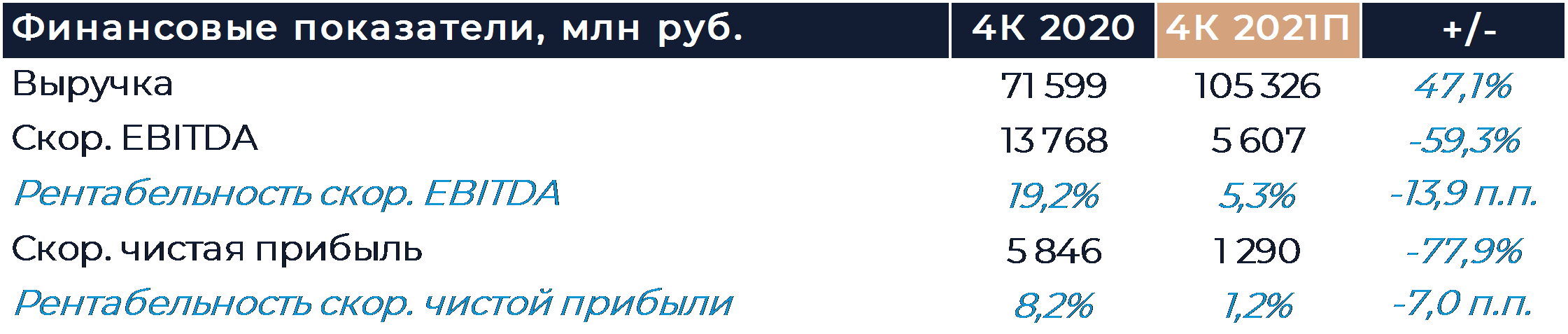

Яндекс представит свои финансовые результаты за 4К и 2021 г. во вторник 15 февраля. Мы полагаем, что компания сообщит об очередном сильном квартале с ростом выручки более 47% г/г. Эффект низкой базы в электронной торговле и поиске заметно уменьшился, так что позитивное влияние этих сегментов на рост выручки также снизилось. Это во многом объясняет ожидаемое нами замедление темпов роста относительно предыдущих отчетных периодов. Мы полагаем, что в абсолюте EBITDA осталась на уровне двух предшествующих кварталов и составила около 5,6 млрд руб. Основное давление на рентабельность продолжают оказывать инвестиции в электронную торговлю, а также сегмент прочих инициатив. Наша текущая рекомендация для акций Яндекса (MCX:YNDX) — «Покупать» с целевой ценой 6 611 руб. за бумагу.

По нашим оценкам, выручка Яндекса в 4К увеличилась на 47% г/г, до 105,3 млрд руб. В таком случае выручка за год составила 351,2 млрд руб., что даже выше верхней границы прогноза холдинга 340-350 млрд руб. В 4К 2020 г. сервисы электронной коммерции были учтены в результатах всех трех месяцев, так что такого позитивного влияния на рост выручки, как в прошлые периоды, консолидация уже не оказывала. В сегменте поиска мы ожидаем замедление роста до 22% г/г против 33% в предыдущем квартале на фоне оптимизации базы сравнения. Доля Яндекса в поиске на всех платформах по итогам квартала выросла на 0,5 п.п. г/г, до 60,2%, что стало лучшим квартальным результатом с 2014 г. На платформе Android доля выросла на 0,6 п.п. г/г и достигла 59,2%. Мы отмечаем сильный тренд последних кварталов с ростом доли на платформе iOS, где Яндекс пока заметно уступает основному конкуренту. В 4К доля интернет-компании в поиске на этой платформе увеличилась сразу на 2,5 п.п. г/г и достигла 44%. Помимо прочего продолжается и уверенный рост рынка интернет-рекламы. Наша оценка предполагает, что в 4К отечественный рынок интернет-рекламы увеличился на 12% г/г. Общей динамике поискового сегмента, как мы считаем, помогло ускорение роста Яндекс Дзен. Рентабельность EBITDA поиска в 4К могла увеличиться до 49,3%, что является лучшим результатом для сегмента за год. Наша оценка маржинальности пересекается с озвученной целью компании получить рентабельность поискового направления в 2021 г. выше 48%.

Рост выручки в сегменте такси мог составить 84% г/г. Мы полагаем 4К стал весьма удачным для бизнеса такси с точки зрения роста числа поездок и GMV, чему отчасти способствовали плохие погодные условия в этот период. Согласно нашим оценкам, рост количества поездок ускорился до 52% г/г против 44% в 3К, а дополнительное увеличение среднего чека способствовало большей выручке с каждой поездки. Оборот такси, как нам представляется, по итогам года превзошел ориентиры холдинга, которые подразумевали рост на уровне 65-70% г/г. Выручка Яндекс Доставки могла вырасти почти на 200% г/г благодаря росту числа доставленных посылок, а также увеличению доли B2B и комиссии. Совокупная выручка Яндекс Еды и Яндекс Лавки, как мы считаем, удвоилась к сопоставимому периоду прошлого года и превысила 12 млрд руб. Рентабельность EBITDA сегмента могла улучшиться кв/кв до 8,6% благодаря более высокой маржинальности направлений такси, фудтеха и логистики.

Мы думаем, что оборот сегмента электронной торговли в 4К увеличился на 200% г/г. Яндекс планировал за 2021 г. нарастить оборот всей электронной коммерции (включает также результаты Яндекс Лавки и частично Яндекс Еды) в 3 раза относительно 2020 г., и мы считаем, конечный результат оказался близок к ожидаемому. Доля 3P в продажах, на наш взгляд, достигла 80%. Рост выручки сегмента мог составить 21% г/г, при увеличении доходов маркетплейса на 65% г/г. Негативный эффект на рост выручки сегмента продолжает оказывать постепенное сворачивание деятельности площадки сравнения цен из-за перехода продавцов на маркетплейс, а также увеличение доли 3P в продажах. Мы полагаем, что выручка площадки сравнения цен снизилась в 4К более чем на 77% г/г. Комиссия маркетплейса, скорее всего, осталась на уровне 8%. Убыток EBITDA сегмента за квартал мы оцениваем в 11,6 млрд руб., что подразумевает улучшение рентабельности относительно 3К. Прогноз Яндекса по объему инвестиций в электронную торговлю, как нам кажется, был выполнен с учетом положительного влияния оборотного капитала.

Мы думаем, что доходы медиа сервисов в 4К выросли более чем на 80% г/г при расширении базы подписчиков Яндекс Плюс до 12 млн. Рентабельность EBITDA сервисов при этом осталась на уровне предыдущих периодов. Мы полагаем, что сегмент прочих инициатив продемонстрировал рост выручки почти в 2 раза г/г, благодаря сильной динамике во всех основных бизнесах, включая девайсы, облачные и образовательные сервисы. Убыток на уровне EBITDA также мог существенно вырасти, что оказало давление на общую маржинальность компании. Мы оцениваем показатель в 7,1 млрд руб., из которых 2 млрд руб. — это инвестиции в беспилотные технологии и порядка 1 млрд руб. убыток направления «девайсы». Таким образом, совокупная EBITDA холдинга, по нашим оценкам, снизилась на 59% г/г, а рентабельность составила 5,3%.

В день выхода результатов менеджмент Яндекса проведет конференц-звонок, который назначен на 16:00 по московскому времени. Мы ожидаем услышать прогнозы на 2021 г. и планируем подробнее обсудить перспективы отдельных сегментов.