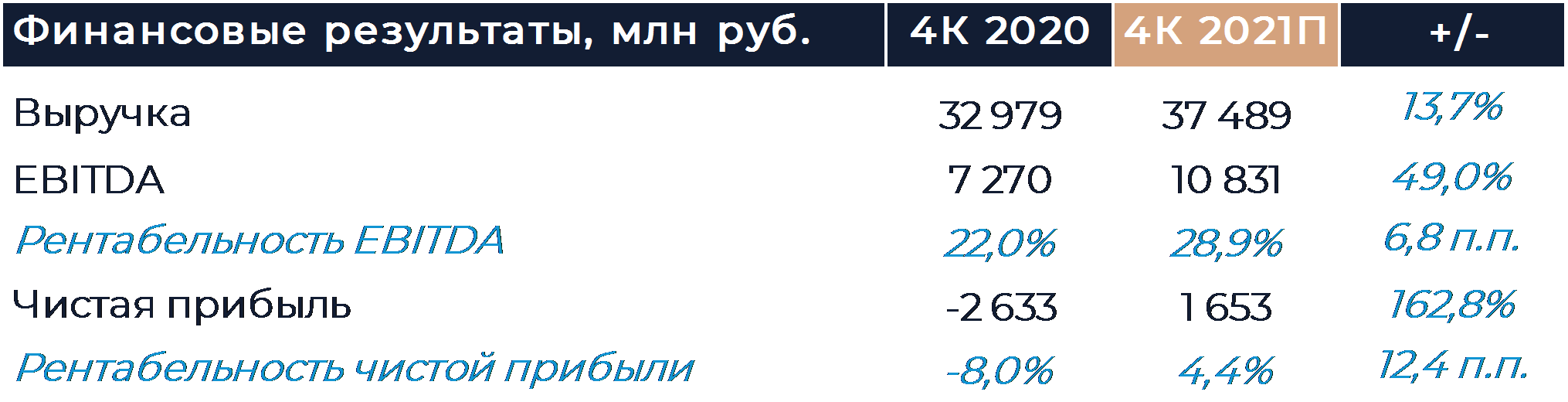

Холдинг VK (MCX:VKCODR) представит свои финансовые результаты за 4К 2021 г. в четверг 3 марта. Мы ожидаем, что рост выручки замедлился относительно предыдущих кварталов до 13,7% г/г на фоне более высокой базы сравнения, особенно в сегменте социальных сетей. Одновременно рентабельность EBITDA улучшилась как г/г так и кв/кв благодаря позитивной динамике показателя во всех основных сегментах бизнеса. По нашим расчетам, компания достигла поставленных на прошлый год целей, а именно обеспечила рост выручки до 124-127 млрд руб. и немного улучшила рентабельность EBITDA г/г. CEO VK Владимир Кириенко, как недавно было анонсировано, попал в санкционные списки. По заявлению представителей холдинга, это не должно повлиять на деятельность или финансовые результаты группы. Менеджмент может подробнее рассказать об эффектах, связанных с санкциями и ростом геополитической напряженности в ходе предстоящего релиза отчетности и звонка с инвесторами.

Согласно нашим расчетам, выручка VK по итогам квартала увеличилась на 13,7% г/г. На фоне более высокой базы сравнения мы ожидаем замедления темпов роста в сегменте социальных сетей до 13,4% г/г против 20% в 3К. Выручка социальной сети ВКонтакте могла увеличится на 23% г/г при дальнейшем росте рынка интернет-рекламы и расширении монетизации. Доходы от IVAS, как мы полагаем, росли средним однозначным темпом близким к показателю 3К. После рекордной за последнее время рентабельности EBITDA сегмента социальных сетей в 3К на уровне 49% мы ожидаем стабилизации показателя в пределах 44%-45%.

В отсутствии новых релизов игровой сегмент по–прежнему испытывает давление на относительные результаты со стороны эффекта высокой базы. В декабре 2020 г. компания запустила успешный мобильный проект Rush Royale, а в целом за год состоялось как минимум 9 крупных релизов, в то время как за 2021 г. ни одного. Большое количество проектов находится в разработке и будут выходить постепенно. Рост выручки сегмента мог составить 4% г/г, что лишь немного больше результата предыдущего отчетного периода. Доля сегмента ПК и консолей в выручке могла временно увеличится, что наблюдалось и в прошлые кварталы. Конец года традиционно является высоким сезоном с точки зрения рентабельности, а отсутствие релизов обеспечивает сравнительно малый уровень маркетинговых затрат. Рентабельность EBITDA игрового направления могла превысить 30%, что более чем в 2 раза опережает уровень 4К 2020 г. По итогам года руководство группы планировало достичь рентабельности EBITDA My.Games выше 20%, что, на наш взгляд, было реализовано.

Рост в сегменте онлайн-образования, на наш взгляд, дополнительно поддержала консолидация сервисов SkillFactory и Mentorama на протяжении полного квартала. Мы ожидаем, что выручка сегмента выросла на 28% г/г, что позволило преодолеть целевой уровень по году в 10 млрд руб. Менеджмент холдинга подтверждал, что ожидает улучшения рентабельности образовательного направления в 4К, хотя, как мы считаем, оно не было очень существенным и сегмент остался в минусе. Убыток на уровне EBITDA подразделения, по большей части связан с усиленной маркетинговой активностью при запуске новых курсов и направлений, а также увеличением налогового бремени. Консолидация новых проектов также могла оказать дополнительное давление на маржинальность бизнеса онлайн-образования.

Согласно нашим расчетам, выручка сервиса объявлений Юла за квартал составила порядка 1,2 млрд руб. Цель VK была получить выручку Юлы 3,6-3,9 млрд руб. в 2021 г. и мы думаем конечный итог соответствует верхней границе прогнозного диапазона. При этом проект должен был продолжить движение к точке безубыточности и улучшить рентабельность относительно 3К. В прочих проектах сегмента новых инициатив мы ожидаем сезонного улучшения маржинальности и рост выручки на уровне 40% г/г.

По нашим оценкам, EBITDA группы в 4К выросла на 49% г/г, а рентабельность существенно улучшилась. За 2021 г. в целом рентабельность EBITDA могла улучшиться на 0,1 п.п. г/г, что соответствует ориентиру компании. На чистую прибыль, как и в прошлых кварталах, давление оказывал учет доли в убытке ассоциированных бизнесов. Мы полагаем, что размер учтенного убытка составит около 6 млрд руб.

В день выхода результатов VK проведет конференц-звонок, который назначен на 16:00. Вероятно, основными темами станут прогнозы на 2022 г., изменения в стратегии на фоне смены руководства, эффекты санкций и геополитической напряженности, а также развитие совместных предприятий.