Яндекс представит свои финансовые результаты за 1К 2022 г. в среду, 27 апреля. Мы полагаем, что сегменты компании в некоторой степени продемонстрировали разнонаправленную динамику. Уход крупных иностранных рекламодателей и урезание маркетинговых бюджетов местных игроков негативно отразились на рынке онлайн-рекламы и поисковом сегменте холдинга. Тем не менее доля Яндекса (MCX:YNDX) на рынке выросла, а большая часть проблем появилась только в последнем месяце отчетного периода, что отчасти нивелирует отрицаемый эффект. Мы ожидаем относительно ровных показателей в такси, электронной коммерции и доставке еды. СМИ сообщали, что Яндекс выплатил дополнительную зарплату всем сотрудником в качестве меры поддержки. Эти расходы могли оказать дополнительное давление на уровне EBITDA, помимо ожидаемого сокращения рентабельности поиска и инвестиций в онлайн-торговлю. Вероятно, ближайший релиз будет несколько усеченным по объему информации относительно прежних. Ранее Яндекс отозвал свои прогнозы на год и пока вряд ли предоставит новые. Наша рекомендация и целевая цена для акций интернет-компании находятся на пересмотре.

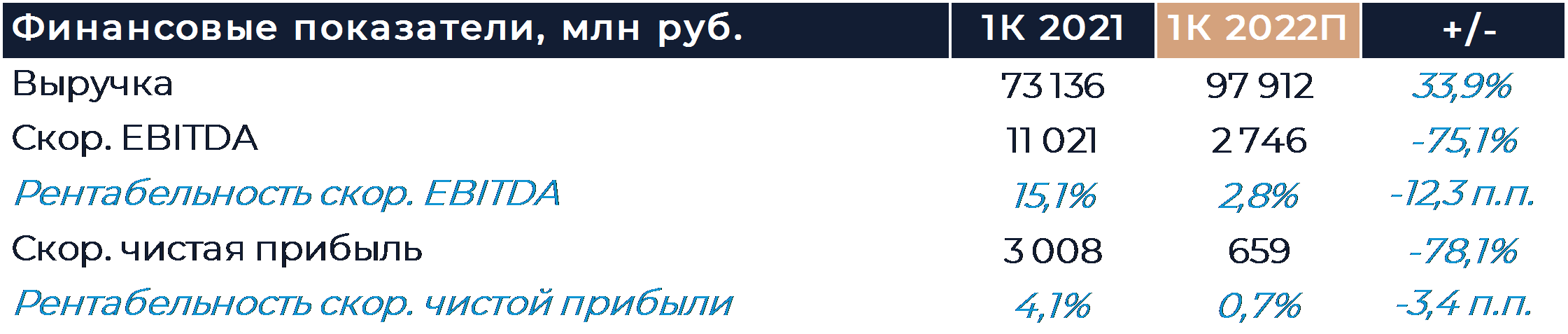

Согласно нашей оценке, выручка Яндекса в 1К увеличилась на 34% г/г, до 97,9 млрд руб., демонстрируя ощутимое замедление темпов роста относительно предыдущих периодов. Однако, на наш взгляд, подобный результат все еще является достойным и превосходит показатели начала пандемии. EBITDA компании могла снизиться на 75% г/г в силу динамики сегментов и одномоментных расходов. Наиболее сильное негативное влияние на рентабельность продолжает оказывать Яндекс Маркет. Также Яндекс выплатил всем 18 тыс. сотрудникам дополнительную зарплату, что могло привести к расходам в более чем 2 млрд руб.

В сегменте поиска рост выручки мог замедлиться в 2 раза относительно предыдущего квартала и составить 15% г/г. Во многом это объясняется серьезным замедлением рынка онлайн-рекламы в марте на фоне ухода ряда крупных иностранных рекламодателей, сокращения объемов рекламного инвентаря, а также снижения маркетинговых бюджетов бизнеса. Основной конкурент холдинга на рынке поиска в лице Google (NASDAQ:GOOGL) перекрыл возможность размещать рекламу в своем инструментарии. На этом фоне Яндекс становится единственным значимым игроком в России с подобным рекламным инвентарем, что должно приводить к постепенному перетоку оставшихся рекламных бюджетов. Доля интернет-компании в поиске на всех платформах выросла на 0,8 п.п. кв/кв и почти достигла 61%. Доля в поиске на Android за тот же период увеличилась на 0,7 п.п., а на iOS продемонстрировала рост более 2 п.п. В силу значительного количества фиксированных расходов снижение темпов роста выручки должно было негативно отразиться на рентабельности сегмента. Мы закладываем сокращение рентабельности EBITDA поиска на 5 п.п. г/г.

Бизнес такси в меньшей степени подвержен смене экономических циклов и, на наш взгляд, там продолжали преобладать тенденции прошлых периодов. Мы полагаем, что количество поездок выросло на 35% г/г, а выручка данного бизнеса — на 33% г/г. Совокупная выручка Лавки и Еды, по нашим оценкам, выросла на 64% г/г и превысила 11 млрд руб. Также мы ожидаем сильной динамики в бизнесе доставки. В целом выручка сегмента могла вырасти на 50% г/г, почти достигнув 40 млрд руб. Рентабельность EBITDA подразделения, как мы думаем, несколько снизилась г/г, но оставалась выше 10%. Основные инвестиции, как и ранее, должны были прийтись на доставку еды и логистику.

Рынок электронной коммерции пока в меньшей степени подвержен макроэкономическим колебаниям из-за небольшой занимаемой доли относительно всей розничной торговли. Мы оцениваем рост оборота Яндекс Маркета в 150% г/г. Соотношение собственных продаж и маркетплейса при этом, как ожидается, сильно не изменилось в сравнении с прошлым кварталом. Рост выручки сегмента мог составить 35% г/г, где среди положительных факторов рост комиссии и оборота, а среди факторов давления рост доли маркетплейса и закрытие площадки сравнения цен. Мы полагаем, что рентабельность EBITDA в процентах от оборота существенно улучшилась г/г, но в абсолюте убыток был близок к результату 4К прошлого года, то есть составил более 12 млрд руб. На сокращение расходной части требуется некоторое время, и оно может сильнее проявиться в будущих периодах.

В сегментах объявлений и медиа мы ожидаем существенного замедления темпов роста выручки. Рентабельность при этом могла ухудшиться в двух сегментах. Если говорить про объявления, то основная причина может состоять в существенной доле фиксированных расходов при сокращении темпов роста выручки. В медиа Яндекс активно инвестировал в наполнение своих проектов, а также часть закупок контента осуществлялись в долларах. Замедление темпов роста при ухудшении рентабельности могло произойти и в прочих инициативах.