Ритейлер представил свои операционные и неаудированные финансовые результаты за 1К 2022 г. сразу после закрытия торгов 29 апреля. Прошедший квартал был ожидаемо сильным для компании, а показатели незначительно опередили консенсус. Руководство Магнита (MCX:MGNT) сообщило, что прогноз на 2022 г. отозван и пока не будет публиковаться. Скорректированные данные по ожидаемым открытиям, обновлениям и капитальным затратам могут быть представлены позднее в этом году. Онлайн-сервисы продолжат развиваться с большим фокусом на рентабельность. Мы полагаем, что компания может существенно замедлить темпы открытий относительно представленного ранее прогноза, который предполагал 2 тыс. новых торговых точек (gross). В апреле рост продаж опережал средние показатели 1К, но был ниже результата марта в силу нормализации спроса. Перед публикацией результатов Магнит раскрыл решение совета директоров, рекомендовавшего не выплачивать финальные дивиденды за 2021 г. Несмотря на существенный объем ликвидности у компании и наличие технической возможности выплат, было принято решение, схожее с решением X5 Retail Group (MCX:FIVEDR). Наша текущая рекомендация и целевая цена для акций Магнита находятся на пересмотре.

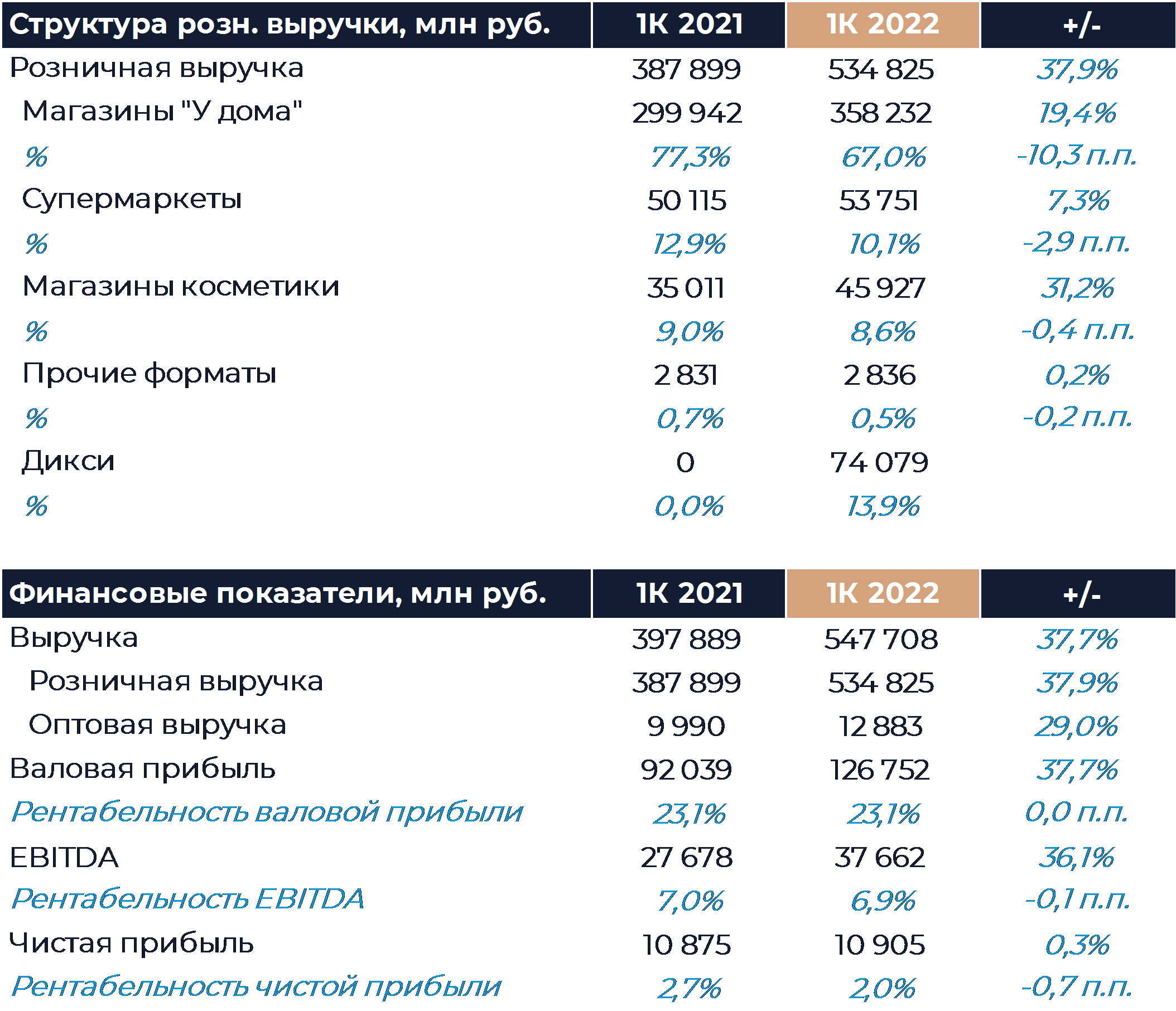

Выручка Магнита по итогам квартала увеличилась почти на 38% г/г, несколько опередив консенсус и наш прогноз. Без учета консолидированного бизнеса Дикси (MCX:DIXY) рост продаж составил 19% г/г, что также является достойным результатом. Ускорение роста продаж относительно предыдущего периода было обеспечено большим ростом торговой площади и более высокими показателями LFL. Сопоставимые продажи выросли на 11,1% против 9,9% в 4К, чему в первую очередь способствовала сильная динамика среднего чека. Трафик при этом также вышел в положительную зону. На LFL-продажи оказали влияние высокая инфляция и ажиотажный спрос на некоторые категории товаров в марте. Чистый розничные продажи без учета Дикси в марте выросли на 28,7% г/г против 12,5% г/г в феврале.

Торговая площадь Магнита увеличилась по итогам периода на 21,4% г/г против 20% г/г в 4К. Без учета Дикси рост составил 10,5% г/г. Компания продолжала активно открывать магазины в форматах «у дома», дискаунтер, дрогери и одновременно оптимизировала свой портфель магазинов Дикси. Некоторые магазины сети были закрыты или переделаны в торговые точки Магнит в зависимости от их результатов и локаций. Мы полагаем, что уже начиная со следующего отчетного периода ритейлер замедлит темпы открытий с учетом текущей сложно прогнозируемой ситуации. При этом во 2К положительный эффект еще будет оказывать консолидация приобретенного бизнеса.

Совокупный оборот сервисов онлайн-торговли вырос более чем в 10 раз г/г и превысил 9 млрд руб. за счет быстрого масштабирования на большое количество магазинов. Экспресс-доставка остается основным и самым быстрорастущим направлением.

Компания сообщила, что в апреле рост выручки и LFL-продаж был выше среднего показателя 1К, но ниже результата за март. Покупательская среда в течение месяца нормализовалась, и ушел эффект ажиотажного спроса. Трафик в структуре LFL стабилизировался, а средний чек продолжил ускоряться на фоне роста инфляции.

Валовая маржа в 1К не изменилась г/г и составила 23,1%. Ритейлер эффективно перекладывал цены на полку, а положительное влияние структуры товаров и форматов позволило компенсировать негативный эффект от дополнительных расходов на логистику и товарных потерь. Рентабельность EBITDA снизилась на 0,1 п.п. г/г, до 6,9%, в связи с консолидацией менее маржинального бизнеса Дикси. Рост продаж не трансформировался в рост чистой прибыли из-за большого негативного эффекта от курсовых разниц, который достиг 5 млрд руб.

Компания не проводила конференц-звонок и отозвала прежние прогнозы на текущий год. Ранее ритейлер сообщал, что намерен открыть 2 тыс. магазинов во всех форматах (gross) и обновить около 900 при CAPEX на уровне 80-85 млрд руб.