МТС (MCX:MTSS) представит свои финансовые результаты за 1К 2022 г. в среду, 18 мая. Мы полагаем, что оператор продемонстрировал устойчивую динамику роста, несмотря на влияние ряда негативных факторов. Под давлением могли оказаться банковский бизнес и продажи розничной сети. Также мы ожидаем увидеть существенную просадку рентабельности OIBDA и чистой прибыли на фоне роста затрат, создания банковских резервов, увеличения процентных расходов и валютной переоценки. Компания не будет проводить звонок и вряд ли предоставит прогнозы на год. По всей видимости, пока откладывается публикация новой дивидендной политики, а решение о ближайшей выплате будет приниматься в частном порядке. Мы видим несколько факторов, которые могут побудить МТС не выплачивать финальные дивиденды за 2021 г. или как минимум сократить их объем. Наша текущая рекомендация и целевая цена для акций МТС находятся на пересмотре.

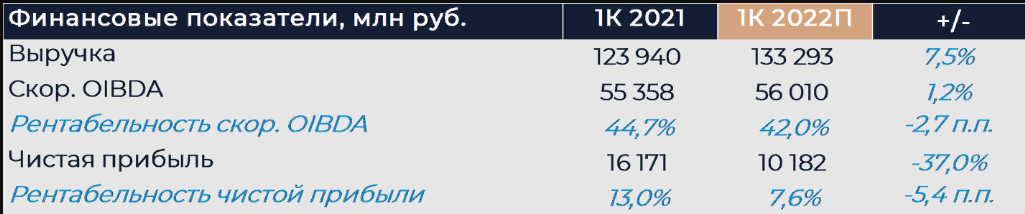

Согласно нашей оценке, выручка МТС по итогам квартала увеличилась на 7,5% г/г, чему главным образом способствовала динамика сервисной выручки. Мы полагаем, что доходы МТС от сервисов связи в России выросли на 7,7% г/г. В январе компания скорректировала тарифы примерно на уровне прошлогодней инфляции, что должно было стать основным драйвером в сегменте мобильной связи. В сегменте фиксированной связи помимо органического роста отражается эффект консолидации приобретенных ранее активов, наиболее крупный из которых — МТТ. С учетом консолидации рост выручки подразделения мог превышать 10% г/г. Доходы от международного роуминга не восстанавливались, но 1К сезонно является низким периодом для этой части бизнеса. Ранее ФАС намеревалась проверить обоснованность повышения тарифов МТС в этом году, но снизила регуляторное давление при нарастании экономических проблем и геополитической напряженности. В целом есть вероятность, что операторам позволят поднять тарифы не один раз в этом году, так как проведенная ранее корректировка может не покрыть инфляцию издержек.

Выручка банка могла вырасти на 18% г/г после роста более чем на 40% г/г в предыдущие кварталы. Замедление объясняется трудностями, которые испытывал финансовый сектор страны с конца февраля. Многие клиенты отечественных банков поспешили забрать свои средства с депозитов, но затем вернули их на более привлекательных условиях после увеличения ключевой ставки. Выдача кредитов по новым ставкам практически прекратилась, а на фоне роста доходности депозитов банкам стало сложно обеспечивать достойный уровень маржи. При этом МТС Банк отмечал существенный приток корпоративных клиентов из подсанкционных организаций, что позволило в некоторой степени компенсировать негативный эффект. Мы ожидаем, что банк создавал дополнительные резервы, что оказало давление на его рентабельность и маржинальность всей группы.

МТС отмечали негативную динамику рынка смартфонов и других умных устройств, что отразилось на продажах розничной сети. По нашим расчетам, выручка розницы снизилась на 2,6% г/г. Количество торговых точек могло увеличиться по сравнению с сопоставимым периодом прошлого года, и пока оператор вряд ли будет проводить новую оптимизацию. За счет продажи большего количества высоко-маржинальной продукции рентабельность розничного бизнеса, скорее всего, улучшилась.

Зарубежные направления в Армении и Чехии должны были зафиксировать положительный эффект от изменения валютных курсов.

Мы полагаем, что OIBDA МТС выросла всего на 1,2% г/г, а рентабельность снизилась почти на 3 п.п. г/г. Мы связываем это с опережающим ростом расходной части, прежде всего затрат на персонал. Компания проводила индексацию зарплат и активно привлекала новые кадры, в особенности IT-специалистов. Дополнительное давление создает МТС Банк за счет резервов и роста его доли в выручке компании. Чистая прибыль могла снизиться на 37% г/г в силу значительного увеличения финансовых расходов, а также негативного влияния от изменений валютного курса. Примерно треть долга МТС представлена обязательствами с плавающей ставкой, что повлекло соответствующее увеличение эффективной ставки при произошедших переменах в экономике.