Яндекс сегодня представил свои финансовые результаты за 2К 2022 г., которые заметно опередили наш прогноз и оценки рынка. Если говорить о выручке, сильно лучше наших расчетов была динамика в поисковом сегменте, а также прочих инициативах. Несмотря на сокращение инвестиций, оптимизацию затрат и приостановку найма новых сотрудников рост выручки по итогам квартала был почти равен показателю прошлого отчетного периода. На уровне скор. EBITDA разница оказалась еще более существенной. Показатель вырос более чем в 4 раза г/г при резком улучшении рентабельности в поиске, сегменте такси и онлайн-торговли, а также прочих инициативах. Операционной прибыльности удалось достигнуть в облачных сервисах, Лавке в России, Доставке и девайсах. Компания пока не предоставляет прогнозы на год в связи с высокой неопределенностью. Как отмечается в релизе, так как удалось договорится с держателями конвертируемых облигаций и риски нехватки ликвидности снизились во второй половине года холдинг может увеличить инвестиции по некоторым направлениям. На днях компания уже возобновила наем сотрудников. Наша рекомендация и целевая цена для акций Яндекса сейчас находятся на пересмотре.

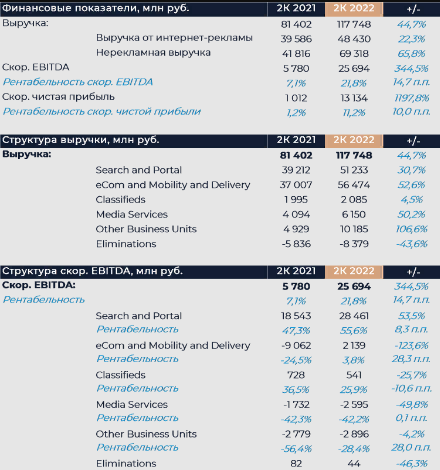

Общая выручка холдинга по итогам квартала увеличилась на 44,7% г/г, что примерно равно результату предыдущего отчетного периода. Результат оказался заметно лучше нашего прогноза и превысил его более чем на 6 млрд руб. Таких показателей удалось достичь благодаря сильной динамике поиска и портала. Выручка данного сегмента увеличилась на 31% г/г, превысив рост за 1К. Несмотря на то, что динамика рекламного рынка, как ожидается, во 2К только ухудшилась, компании удается компенсировать негативные тенденции за счет роста доли и привлечения новых клиентов. Второй квартал подряд Яндекс отмечает существенный приток клиентов СМБ, который связан как с улучшением технологий и продукта, так и с сокращением доступного рекламного инвентаря при остановке размещения рекламы сервисами Google (NASDAQ:GOOGL). Большинство вертикалей демонстрируют позитивные результаты за исключением Авто, FMCG и потребительской электроники. Компания особенно выделяет рост своей доли в поиске на iOS, о котором мы также писали в нашем прогнозе. В июле рекламный бизнес компании продолжил демонстрировать двузначный рост выручки, что может говорить об относительной устойчивости продемонстрированной динамики. Рентабельность EBITDA поискового направления во 2К увеличилась более чем на 8 п.п. г/г и составила 55,6%. Это самый лучший результат по маржинальности направления за последние годы, которого удалось достичь благодаря оптимизации затрат и положительному эффекту от роста выручки.

Выручка объединенного сегмента такси и онлайн-торговли увеличилась на 53% г/г, что примерно соответствует нашей оценке. Число поездок в такси и каршеринге выросло на 28% г/г, отражая сезонность и оптимизацию спроса по сравнению с предыдущим кварталом. При этом удалось добиться существенного роста выручки направления более 60% г/г, что, вероятно, связано с ростом комиссии сервисов и B2B направления. В онлайн-торговле темп роста выручки снизился в 2 раза кв/кв на фоне сокращения инвестиций в маркетинг, оптимизации ценовой политики, уменьшения числа промо-акций и нормализации спроса после мартовского ажиотажа. Яндекс Маркет в частности увеличил оборот на 68% г/г, против 180% г/г в начале года. Доля 3P в продажах Маркета увеличилась до 84%, отражая текущий фокус компании на данном сегменте. В Яндексе отмечают, что доля 3P останется на сопоставимом уровне во второй половине года. Операционные метрики маркетплейса продолжили улучшаться, и мы отдельно выделяем расширение ассортимента до 40 млн SKU (+53% кв/кв). Компания сообщила, что видит ускорение роста в онлайн-торговле по итогам первого месяца 3К. Сервисы доставки еды и продуктов показали рост оборота в 51% г/г, даже при улучшении их рентабельности. Яндекс намерен увеличить инвестиции в food-tech во второй половине года на фоне хороших перспектив рынка. Рентабельность объединенного сегмента стала положительной благодаря существенному сокращению убытка Маркета, выходу в плюс EBITDA Лавки в России и Доставки, улучшению маржинальности такси. Влияние этих факторов оказалось сильнее, чем мы предполагали.

Сервисы объявлений не показали роста выручки в связи с негативной динамикой автомобильного рынка в России, но в сегменте удалось поддержать уровень рентабельности. В медиа рост выручки был немного меньше нашего прогноза, хотя база подписчиков сервиса Плюс увеличилась на 1,5 млн кв/кв. Рост аудитории говорит о том, что пока Яндексу (MCX:YNDX) удается поддерживать интерес к своим сервисам даже при отсутствии западных релизов. Убыток скор. EBITDA медиа был примерно на уровне прежних сезонных значений и не стал сюрпризом.

В прочих инициативах особенно выделились направления девайсов и облачных сервисов. За счет старта продаж новых колонок и восстановления производства в Китае удалось добиться рекордных продаж умных устройств в 4,3 млрд руб. Сильные продажи позволили компании вывести этот бизнес на положительную EBITDA. В облачных сервисах, которые выигрывают за счет ухода некоторых конкурентов, рост выручки составил более 200% г/г, а рентабельность также стала положительной в первый раз. За счет результата девайсов и облачных сервисов общая маржинальность сегмента сильно улучшилась кв/кв и г/г, даже при сохранении инвестиций в автономный транспорт на уровне 1,5 млрд руб.