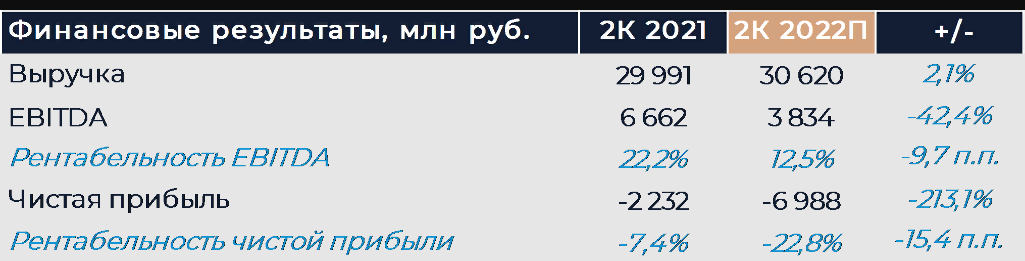

Группа VK (MCX:VKCODR) представит свои финансовые результаты за 2К 2022 г. в четверг, 11 августа. Мы полагаем, что различные бизнесы холдинга продемонстрировали сильно разнонаправленную динамику по итогам квартала. Доходы от интернет-рекламы могли расти быстрее, чем в начале года, даже несмотря на общий негатив и падение рекламного рынка. Это возможно в том числе благодаря продолжающемуся перетоку трафика и рекламодателей от конкурирующих западных ресурсов. В игровом бизнесе, напротив, ожидается существенное снижение выручки на фоне укрепления рубля, отсутствия новых запусков и ухудшения показателей глобального рынка видеоигр. Спрос на образовательные сервисы в России находился под давлением, из-за чего мы ожидаем замедления темпов роста соответствующего сегмента компании. С учетом всех вводных рост выручки холдинга мог составить всего 2% г/г. Мы полагаем, что EBITDA VK во 2К снизилась более чем на 40% г/г из-за негативной динамики в игровом сегменте и существенного увеличения инвестиций на новые проекты. Компания, скорее всего, не будет проводить звонок и пока воздержится от предоставления прогнозов. Наша рекомендация и целевая цена для расписок VK сейчас находятся на пересмотре.

Согласно нашим расчетам, выручка компании по итогам квартала увеличилась на 2% г/г против 9% г/г в 1К. Замедление по большей части связано с негативной динамикой доходов игрового сегмента, а также замедлением темпов роста онлайн-образования и прочих инициатив. Мы ожидаем, что выручка в сегменте коммуникаций и социальных сетей выросла на 12% г/г, что выше результата прошлого квартала. Рекламный рынок в России снижается на фоне оптимизации рекламных бюджетов бизнеса и ухода ряда крупных западных рекламодателей. VK имеет возможность компенсировать негативные тенденции за счет перетока трафика и рекламодателей от зарубежных площадок, а также роста доли на рынке. Ранее на территории России был заблокирован Instagram, а TikTok убрал возможность размещать новый контент. Так как компании пришлось менять многие способы оплаты, доходы от IVAS могли расти медленнее, чем в предыдущем отчетном периоде. Скорее всего, это сильно сказалось на доходах от музыки и меньше повлияло на покупки стикеров и подарков в социальных сетях. Мы полагаем, что рентабельность EBITDA сегмента нормализовалась кв/кв и составила 38% против 33,6% в начале года благодаря улучшению динамики выручки и изменению структуры доходов в пользу более маржинальных бизнесов.

Выручка My.Games, по нашим расчетам, снизилась более чем на 10% г/г. Так как не менее 70% выручки игровой сегмент получает в валюте, значительное укрепление рубля, произошедшее во 2К, имело негативные последствия для бизнеса. В этом году группа не выпускала новых игр, которые могли бы поддержать темпы роста, а большинство выведенных на рынок проектов уже находятся в зрелой стадии. Также на основных игровых рынках США, Европы и Китая наблюдается негативная динамика в связи со снижением экономической активности и падением спроса. Мы полагаем, что рентабельность EBITDA сегмента улучшилась в сравнении с 1К, но осталась на низких уровнях относительно сопоставимого периода прошлого года.

Спрос на образовательные сервисы в России не устойчив за исключением ряда отдельных направлений. Относительно небольшой приток новых клиентов мог привести к замедлению темпов роста направления до 6% г/г. Проекты VK снижают расходы на персонал и маркетинг, что в будущем положительно отразится на рентабельности, но в моменте негативно влияет на темпы роста. Как мы думаем, на фоне оптимизации расходной части рентабельность сегмента могла существенно улучшиться кв/кв и г/г, но все еще находилась в отрицательной зоне.

Мы полагаем, что в данный момент сервис объявлений Юла не демонстрирует рост выручки, как и прочие проекты внутри новых инициатив. Скорее всего, выручка сегмента осталась примерно на уровне прошлого года. При этом убыток на уровне EBITDA мог значительно вырасти на фоне крупных инвестиций в новые проекты вроде клипов и магазина приложений. По нашим оценкам, убыток мог вырасти почти в 3 раза г/г, до 2,5 млрд руб.

В силу сокращения рентабельности игрового сегмента и роста инвестиций в новые проекты мы ожидаем снижения EBITDA холдинга более чем на 40% г/г. Группа не переходила в режим экономии и продолжила активно вкладывать средства в привлечение сотрудников и рекламу, так как видит дополнительные возможности развития. Помимо прочего на рынке появилось довольно много потенциальных объектов для M&A. Пока официально было объявлено только о покупке Дзена и Новостей у Яндекса (MCX:YNDX), но в будущем могут быть и другие сделки.