Минфин России отмечает новые тенденции, которые важны для понимания перспектив денежной политики и динамики валют.

В июле 2022 г. резко сократились доходы бюджета при увеличении его расходов. Нефтегазовые доходы уменьшились на 22,5% до 770,6 млрд руб., против 994 млрд руб. в июле 2021 г. В основном это связано, вероятно, со снижением физических объёмов экспорта энергоресурсов.

В то же время и ненефтегазовые доходы (НДС, НДФЛ, налог на прибыль и пр.) также упали, причём ещё сильнее – на 29%, до 990 млрд руб. против 1,39 трлн руб. год назад. Это связано с общим сжатием экономики из-за санкций, сокращением неэнергетического экспорта, импорта и внутреннего производства, в частности, в металлургии, машиностроении, вследствие обрушения внешнего и внутреннего спроса.

На доходы значительно давит и укрепление рубля, негативно воздействующее на отчисления государству от экспортных поступлений при конвертации в национальную валюту.

Расходы же казны поднялись на 14,5% — до 2,65 трлн руб.

В результате, в июле впервые за много месяцев сложился дефицит федерального бюджета — 892 млрд руб.

Причём это, очевидно, лишь начало данной новой негативной тенденции. Ведь в дальнейшем можно ожидать ещё большее падение экспортных доходов. Из-за снижения нефтяных цен в преддверии рецессии в мире, из-за запрета на продажу до 90% российской нефти и нефтепродуктов в ЕС в конце 2022- начале 2023 г.г. Из-за продолжения спада в экономике, который прогнозируется не только на 2022 г., но и на 2023 г.

Причём возможности покрытия дефицита бюджета ограничены санкционными запретами привлечения финансирования «недружественных» стран.

И совершенно очевидно, что не случайно в эти же дни, 12 августа, ЦБ, кажется, «сдался». Вот в чём. До недавних пор он активно выступал против валютных интервенций на рынке, ослабляющих рубль. За свободное курсообразование без искусственного, административного спроса и предложения. В этом заключалась дискуссия между ЦБ и Минфином.

Регулятор можно понять. В его ответственность входит противодействие инфляции, но не экономический рост или наполнение бюджета. А относительно крепкий рубль препятствует росту цен, хотя и давит на бюджет. Но если есть такие сложности с бюджетом, нельзя же центробанку цепляться за «антигосударственную» политику…

И вот 12 августа ЦБ заявил, что Россия будет покупать валюту по новому «бюджетному правилу» для хранения в ФНБ. На этом настаивает правительство и, в частности, Минфин. Но поскольку приобретение долларов и евро ограничено из-за санкций, блокировки счетов, покупаться будут валюты «дружественных стран, в частности, Китая, Индии, Турции.

Из этих событий последних дней следуют несколько выводов на перспективу.

Первое. «Материализовались», приняли конкретные очертания факторы, подтверждающие то, что рубль обречён на постепенное ослабление.

Из-за текущего и будущего уменьшения экспортных доходов, превышение которых над импортом с марта давало гордый феномен укрепления российской валюты в кризис.

Из-за нарастания дефицита бюджета.

Из-за возврата к покупкам валюты, которым уже не будет сопротивляться ЦБ.

Из-за постепенного наращивания импорта по мере истощения прежних запасов и формирования новых цепочек ввоза, в том числе «параллельного».

Из-за вероятного усиления инфляции в связи с относительным уменьшением товарной массы над денежной, что может стимулироваться и эмиссией для снижения дефицита бюджета.

Предположение о курсе доллара выше 70 руб. к концу года и к 75 руб. в 2023 г. получает дополнительные аргументы.

Второе. Интервенции через «дружественные валюты» могут способствовать опережающему росту их курсов к рублю по сравнению с «недружественными».

Но! Есть важный нюанс с позиций торговых балансов России с разными странами. Когда покупались евро, доллары, фунты, это было неважно, поскольку такие валюты можно использовать для торговых и финансовых отношений с любыми странами. Иное дело – сейчас. Приобретение валют оправданно в том случае, если их можно применить. Но что мы видим по последнему завершенному году, 2021?

В Турцию российский экспорт составил 26,5 млрд долл., а импорт из неё – 6,5 млрд долл. Профицит — 20 млрд дол., то есть превышение оттока товаров и поступления валюты за них над притоком товаров и расходом валюты.

Для России-Индии соответствующие цифры: 9,1 млрд долл. экспорт, 4,4 млрд долл.импорт, 4,7 млрд долл. профицит.

То есть России просто не нужно, некуда будет «девать» покупаемые за рубли лиры или рупии в повышенных объёмах. Их не надо столько, на них не будет спроса для ввоза товаров из этих стран. Даже если станут увеличиваться расчёты в нацвалютах, о чём много говорят, но к чему есть сильные объективные препятствия. Одно из важнейших – именно ограниченность импорта из Турции и Индии, а также нестабильность их валют. Причём «поворот на Восток» от Америки и Европы в продаже энергоресурсов будет только наращивать такой дисбаланс, увеличивать в большей степени экспорт, чем импорт.

Например, ещё одно громкое решение на текущей неделе. Турция будет частично платить России за газ в рублях! Но откуда же Анкара возьмёт столько рублей, если даже продавать нам за рубли свои помидоры, или если россияне станут оплачивать рублями «всё включено» в отелях Анталии? Наш импорт всё равно очень и очень мал по сравнению с экспортом. А российский экспорт в 2021 году Турция оплачивала на 80% долларами, и лишь 12% рублями, а лирами – 0,5%. И существенно изменить данные соотношения гипотетически могли бы только радикальные сдвиги в соотношении физических объёмов ввоза и вывоза. А для них нет нужных предпосылок.

Значит, и теперь рубли турки будут просто покупать на Мосбирже, по примеру схем расчёта за газ с другими европейскими странами через счета в «Газпромбанке». Причём покупать не за свои лиры, на которые нет должного спроса у российских импортёров. А всё же за твёрдую валюту. Соответственно, «плата за газ рублями» — это всё-таки по-прежнему в евро и долларах, вероятно…

Исходя из таких соображений, вряд ли Минфин и импортёры станут покупать для валютных интервенций лиры или рупии в повышенных объёмах.

А что же юань? Совсем другое дело. В 2021 году экспорт России в Китай составил 68 млрд долл., а импорт — 72,7 млрд долл. Дефицит торгового баланса — 4,7 млрд долл., на которые товаров нам поступило больше, чем мы вывезли. Соответственно, покупаемые юани «лишними» не будут, их всегда можно использовать для оплаты импорта.

Кроме того, валюта гораздо стабильнее, её не смогли пошатнуть даже недавние события вокруг Тайваня. Поэтому, вероятно, и спрос на юани по сравнению с другими «дружественными» валютами окажется выше со стороны Минфина, ЦБ, импортёров. И — по тем же причинам — со стороны населения, сбережения которого ЦБ и банки активно «выдавливают» из доллара и евро.

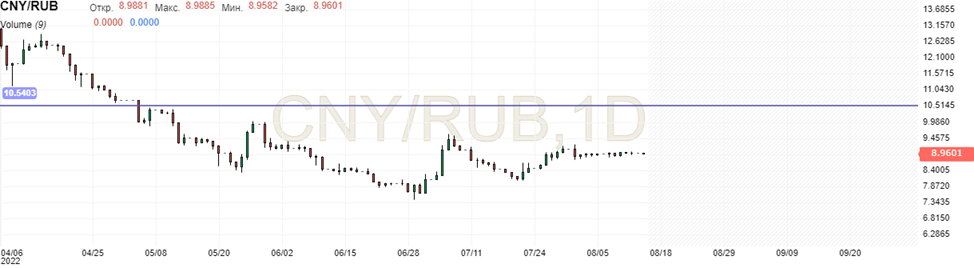

Можно предположить, что курс юань/рубль станет расти быстрее, чем доллар/рубль при прочих равных условиях. Если не реализуются риски масштабного обострения конфликта Вашингтона и Пекина. В таком случае стоит предполагать, что юань, торгуемый сейчас на уровне 9 руб., может подняться до конца года к сильному техническому рубежу около 11 руб., то есть примерно на 20%. Это превысит предполагаемую динамику доллара, которая при росте «зелёного» до 70 руб. даст около 17%.

Кроме того, сейчас «юань в России — больше, чем юань». В остальном мире он проигрывает доллару по ликвидности, конвертируемости, надёжности. Но в России доллар по сравнению с юанем более «токсичен», подвержен регуляторным политическим рискам, ограничениям на использование.