Российский фондовый рынок к середине сессии находился в значительном минусе, опустившись к новым многомесячным минимумам на фоне внутреннего и внешнего негатива. Индекс Мосбиржи к 14:40 мск упал на 7,25%, до 1938,40 пункта, а долларовый РТС обвалился на 7,5%, до 1055,97 пункта. Индикаторы достигли минимумов с февраля и апреля текущего года соответственно.

Рубль на Мосбирже был стабилен к доллару и укреплялся в пределах 1% к евро, находясь у 57,90 руб. и 55,80 руб. соответственно. На Форекс рубль терял порядка 1,5% к доллару в связи с силой последнего на международном рынке и прибавлял около 0,6% к евро. Китайский юань терял около 0,1% к рублю, пытаясь устоять выше 8 руб.

Эмитенты

Все основные наиболее ликвидные бумаги к середине торгового дня находились в минусе. Российские акции в начале новой недели продавали широким спектром, опасаясь усиления геополитических рисков после новостей о частичной мобилизации и проведении референдумов с угрозой новых санкций.

В лидерах снижения пребывали привилегированные и обыкновенные акции Сургутнефтегаза (MCX:SNGS) (-16,30% и -13,4% соответственно), обыкновенные акции Мечела (MCX:MTLR) (-15,04%), гдр VK (-14,01%), котировки Распадской (MCX:RASP) (-14,37%), привилегированные акции Транснефти (MCX:TRNF_p) (-13,61%). Газпром (MCX:GAZP) потерял 6%, ГМК «Норильский никель» - 9%, а обыкновенные акции Сбербанка (MCX:SBER) – 8,5%.

Более сильное падение акций Сургутнефтегаза можно объяснить наличием у компании значительных объемов накоплений в долларах, что негативно при рисках введения новых валютных ограничений.

Угольные компании, тем временем, падали после новостей о возможном увеличении НДПИ на уголь с 2023 года с общим объемом дополнительной налоговой нагрузки на отрасль в размере около 30 млрд руб.

Внешний фон: умеренно негативный

Биржи Европы: нейтральный настрой. Индекс Euro Stoxx 50 к середине сессии снизился примерно на 0,2%, восстанавливаясь от минимумов с 2020 года после значительного падения прошлой недели. Повышение при этом наблюдалось по итальянскому FTSE MIB (+0,5%) вслед за победой на парламентских выборах правоцентристской коалиции, которая может получить власть впервые со временем Второй мировой войны. В остальном оптимистичных новостей по крупнейшей экономике региона Германии по-прежнему не поступает: индекс делового климата Ifo страны в сентябре упал с 88,6 до 84,3 пункта (ожидалось 87 пунктов).

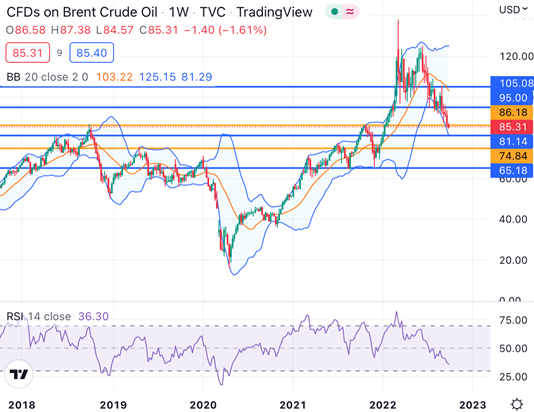

Нефтяной рынок: негативный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине дня удерживались в минусе и теряли около 1%, продолжая торговлю у важных долгосрочных уровней 86 долл. и 78 долл. соответственно, откуда началось почти двухлетнее падение котировок в 2018 году. Цены остаются под давлением ввиду угрозы наступления мировой рецессии, ощущая дополнительное негативное влияние со стороны сильного доллара. В текущих условиях переживать за ограниченное предложение на рынке не приходится, так как инвесторы всецело сконцентрированы на перспективах спроса, который, впрочем, может несколько восстановиться в зимний отопительный сезон в Северном полушарии.

С технической точки зрения оптимистичных для покупателей сигналов по нефтяным котировкам пока не поступает. Цены, несмотря на продолжающееся с марта снижение, по-прежнему не вошли в зону среднесрочной перепроданности, что указывает на актуальность рисков обновления очередных минимумов. В частности, для котировок Brent при закреплении ниже 86 долл. следующей целью падения может стать район 81 долл., после чего цены могут уйти в район 75 долл., 65 долл. и 60 долл. Говорить о смене краткосрочных настроений на «бычьи» можно будет не раньше закрепления выше 95 долл. (средняя полоса Боллинджера дневного графика), а среднесрочных – выше 105 долл. Фундаментально для бычьего сценария понадобится либо резкое сокращение мирового предложения, либо восстановление перспектив спроса.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,5%, отвоевав часть внутридневных потерь перед спокойным на макроэкономические события днем. Помочь покупателям на американском рынке в ближайшие сессии может главным образом краткосрочная перепроданность.

События дня:

· выступление главы ЕЦБ Лагард (16.00 мск)

· выступление представителя ФРС Местера (23.00 мск)

Рынок внутри дня

Общий настрой: На зарубежных фондовых площадках в понедельник наблюдалась стабилизация настроений после серьезных продаж предыдущих дней. В Европе при этом намечается политический раскол среди крупнейших стран региона после победы на парламентских выборах Италии правоцентристской партии, что уводит европейскую валюту к новым 20-летним минимумам против доллара. Британский фунт при этом опустился до самого низкого за всю историю значения к доллару. Индикаторы Мосбиржи и РТС к середине сессии отступили от внутридневных минимумов 1841 и 1002 пункта соответственно, и также находятся в уязвимом положении с возможным отскоком наверх главным образом благодаря техническим факторам.