Группа X5 (MCX:FIVEDR) представит свои финансовые результаты за 3К 2022 г. во вторник, 25 октября. Ранее компания раскрыла свои операционные результаты, в которых сообщила об ускорении темпов роста выручки и сопоставимых продаж кв/кв, несмотря на замедление инфляции. Мы полагаем, что рентабельность EBITDA за период была существенно ниже рекордного показателя 2К, но осталась на здоровом уровне 7,1%. У ритейлера все еще хорошие шансы показать рост рентабельности EBITDA по итогам этого года не менее 0,2 п.п. г/г. Мы ожидаем, что долговая нагрузка X5 снизилась в силу погашения наиболее дорого долга. В условиях невозможности выплаты дивидендов ритейлер может направлять денежные потоки на другие нужды. Вряд ли компания предоставит какие-то прогнозы и, скорее всего, откажется от проведения конференц-звонка. Наша текущая рекомендация для расписок X5 - «Покупать» с целевой ценой 2 624 руб. за бумагу.

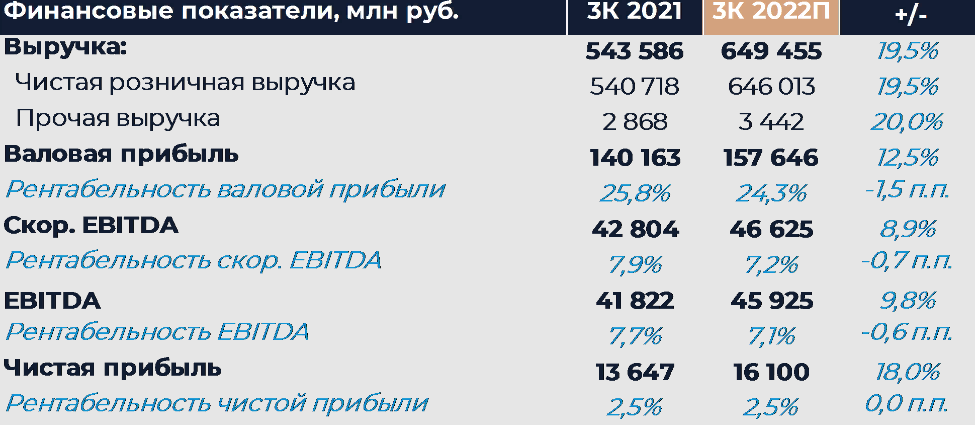

Группа X5 ранее опубликовала сильные операционные результаты, в которых сообщила об ускорении темпов роста чистой розничной выручки до 19,5% г/г даже несмотря на замедление продовольственной инфляции. Ускорение по большей части было вызвано значительным улучшением трафика в магазинах «у дома» на фоне переработки и адаптации их CVP.

Мы полагаем, что валовая маржа за отчетный период снизилась на 1,5 п.п. г/г, до 24,3%. В 3К прошлого года валовая маржа находилась на крайне высоких уровнях в том числе за счет благоприятного продуктового микса, связанного с аномально жаркой погодой в центральной России. Одновременно мы ожидаем, что SG&A снизились в процентах от выручки в сравнении с прошлым годом, что должно было несколько компенсировать падение валовой маржи. Здесь проявляется эффект операционного рычага и наиболее сильно он виден в затратах на персонал. Рентабельность EBITDA, как мы думаем, была на уровне 7,1%, что на 0,6 п.п. ниже результата 3К 2021 г.

Мы ожидаем, что чистые финансовые расходы в отчетном периоде снизились до 3,5 млрд руб. с почти 6 млрд руб. во 2К 2022 г. Это связано с погашением наиболее дорогой части долга, которое компания смогла осуществить в условиях отсутствия выплаты дивидендов. Вероятнее всего, X5 зафиксировала убыток в размере около 1 млрд руб. от разницы валютных курсов на фоне ослабления рубля. По нашим расчетам, чистая прибыль группы в 3К выросла почти на 18% г/г.