Событие

«Мосэнерго (MCX:MSNG)» опубликовала в понедельник, 24 октября, итоги производственной деятельности за 9 месяцев 2022 года.

Электростанции «Мосэнерго» за 9 месяцев 2022 г. увеличили производство электроэнергии на 0,2% по сравнению с аналогичным периодом прошлого года, до 44,18 млрд кВт.ч. Отпуск тепловой энергии сократился на 5,5%, до 55,08 млн Гкал. Снижение показателя в «Мосэнерго» объяснили сокращением отпуска теплоэнергии в феврале 2022 г. из-за аномально высокой температуры воздуха.

Электростанции ОГК-2 (MCX:OGKB) за 9 месяцев 2022 г. сократили производство электроэнергии на 4,3%

Наш взгляд на событие

Тимур Хайруллин, эксперт «Открытие Research», главный аналитик «Открытие Инвестиции», электроэнергетика

Мы рассматриваем производственные показатели как нейтральные и по-прежнему считаем компанию интересной. «Мосэнерго» — самая крупная из территориальных генерирующих компаний РФ, работающая в самом экономически развитом регионе страны. У компании сильные акционеры — контрольный пакет у «Газпром (MCX:GAZP) Энергохолдинг», блокирующий — у города Москвы. Соответственно, акционеры заинтересованы одновременно в стабильной работе компании и выплате дивидендов. Компания последовательно наращивает дивиденды с 2019 года, а с 2020 года направляет на них не менее 50% от чистой прибыли. Вероятно сохранение дивидендной политики. По итогам 2022 года компания может направить на выплаты 0,25 руб., что соответствует дивидендной доходности более 13%.

Что делать инвестору

У нас есть актуальная инвестиционная идея по акциям MSNG. Цель 2,13 руб. Потенциал роста от закрытия 24 октября составляет 26,6%.

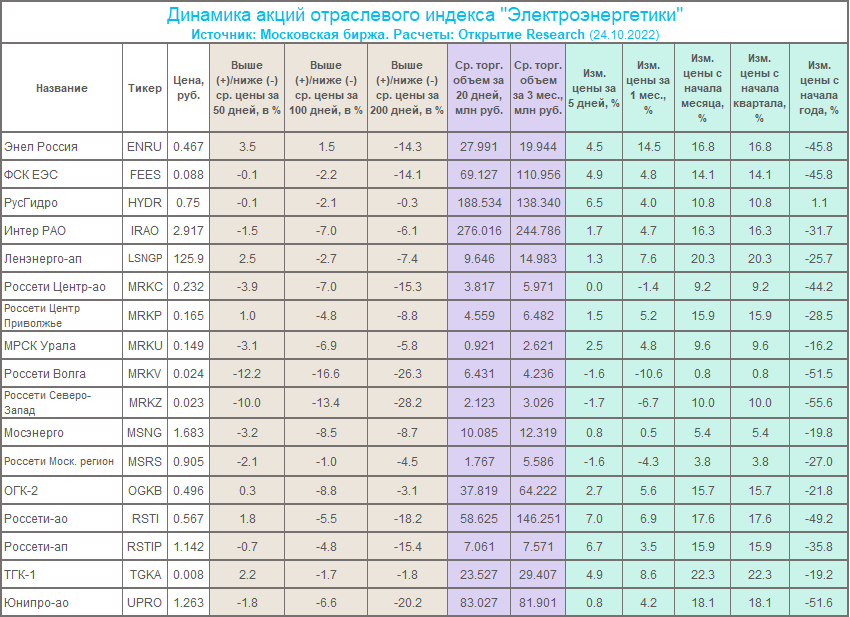

Динамика акций

Бумаги «Мосэнерго» по итогам понедельника, 24 октября, выросли на 0,15% до 1,683 руб. При этом индекс МосБиржи вырос на 1%, а отраслевой индекс «Электроэнергетики» прибавил 1,1%. Поэтому бумага смотрелась несколько хуже рынка и сектора.

Во второй половине октября котировки активно тестируют сопротивление 1,7 руб. Это был сильный уровень поддержки летом, теперь же это ближайшее ключевое сопротивление, пробитие которого позволяет проторговывать новый среднесрочный диапазон 1,7–1,85 руб. Верхняя граница этого диапазона на 10% выше текущих котировок.

Акции компании торгуются ниже своих ключевых скользящих средних линий. Средний объем за 20 дней снизился по сравнению со средним показателем за 3 месяца на 18%. Бумаги компании не продемонстрировали выдающейся динамики ни за последнюю неделю, ни в октябре и выглядят несколько недооцененными относительно других конкурентов по сектору.

Дивполитика

«Мосэнерго» в сентябре обновила дивполитику и планирует направлять на дивиденды не менее 50% скорректированной чистой прибыли по РСБУ и МСФО (какая будет больше). Но, по сути, компания не обновила, а формализовала подход к выплате дивидендов. Поскольку «Мосэнерго» уже давно в вопросе дивидендов придерживается ориентира именно на 50% чистой прибыли.

Особенности компании

В структуре выручки компании около 42% приходится на тепло, 42% — на электрическую энергию и только 15% на мощность. Такая структура выручки отражает постиндустриальный характер развития столичной агломерации, в которой основной спрос энергию приходится на жилищное хозяйство и инфраструктуру и в меньшей степени обеспечивается тяжелой промышленностью. Соответственно, такое положение делает доходы «Мосэнерго» более защищенными от возможного промышленного спада в РФ.