Событие

Cеть магазинов низких фиксированных цен Fix Price (MCX:FIXPDR) (FIXP), компания с кипрской пропиской, опубликовала в четверг, 27 октября, операционные и финансовые показатели по итогам III квартала и 9 месяцев 2022 г.

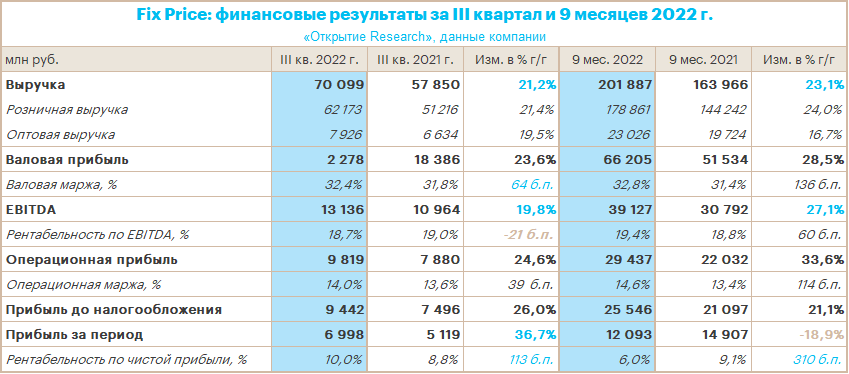

Рост выручки в III квартале был обеспечен расширением сети и ростом сопоставимых продаж (LfL).

На конец сентября сеть объединяла 5462 магазинов, в том числе 4855 собственных и 607 франчайзинговых. В РФ работало 4932 магазинов, в том числе 4421 собственных.

Наш взгляд на событие

Алексей Павлов, PhD, начальник управления «Открытие Инвестиции», главный аналитик по российскому рынку акций

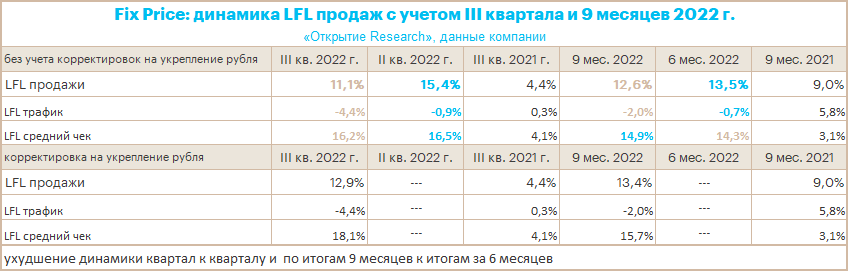

Результаты оцениваем нейтрально. Неплохая динамика на уровне выручки, однако по итогам I полугодия 2022 года рост был более динамичным (+24,2%). Рост сопоставимых продаж также замедлился по сравнению с предыдущим кварталом (15,4%). При этом ускорился отток покупательского трафика до 4,4% против 0,7% в I полугодии. Вдобавок темпы роста показателя EBITDA несколько отстали от выручки, в результате чего немного просела маржинальность. При этом Fix Price выглядит существенно переоцененными по сравнению с Магнитом и Х5 Retail Group. Вдобавок, как и Х5, компания не имеет возможности платить дивиденды из-за зарубежной прописки головной структуры.

Что делать инвестору

Как и Х5, компания Fix Price не имеет возможности платить дивиденды из-за зарубежной прописки головной структуры. В результате по-прежнему не считаем расписки Fix Price привлекательными для покупки. В секторе нам больше нравятся бумаги «Белуги», «Мать и дитя», «Русагро», «Магнита» (MCX:MGNT) и X5, хотя последние выглядят относительно перегретыми и могут в краткосрочной перспективе уйти в коррекцию.

Динамика акций

Расписки Fix Price по состоянию на 27 октября, 13:55 мск снижались на 0,5% до 365 руб. При этом индекс МосБиржи рос на 1,5%, а индекс «Потребительского сектора» прибавлял 1,25%. Поэтому бумага смотрелась в моменте хуже рынка и хуже сектора.

От минимумов, достигнутых 30 сентября на уровне 260,7 руб. (это были абсолютные минимумы с момента листинга расписок на Мосбирже в марте 2021 г.), бумаги подорожали на 45% с учетом максимумов, достигнутых сегодня на уровне 378 руб. С начала текущей недели бумаги прибавляли утром порядка 9%. Снижение может отражать фиксацию прибыли по бумаге после реализованного в октябре роста.

Fix Price — одна из пяти компаний потребительского сектора, торгующаяся одновременно выше своей средней цены за 50, 100 и 200 дней.

Дивиденды

Дивполитика предполагает выплаты не менее 50% чистой прибыли дважды в год. Условие для выплаты дивидендов: коэффициент «Чистый долг / EBITDA» должен быть не более 1. По итогам отчетного III квартала 2022 г. по МСФО 17 коэффициент составил 0,2, что значительно ниже порогового уровня.

В феврале совет директоров принял решение выплатить финальные дивиденды за 2021 г. в размере 6,8 руб. на акцию или расписку. Однако затем в апреле совет директоров на 12 месяцев отложил выплату объявленных дивидендов.

16 сентября совет директоров временно приостановил действие дивидендной политики. Было сказано, что компания намерена вернуться к выплате дивидендов по мере стабилизации ситуации, о чем будет своевременно сообщать рынку.

Причина приостановки выплаты дивидендов — очевидна. У компании кипрская прописка. Доставить выплаты всем акционерам было затруднительно, с чем столкнулись многие компании, которые-де-юре ведут основную деятельность в России, но имеют зарубежную юрисдикцию.

Однако буквально накануне совет директоров MD Medical Group Investments («Мать и дитя», тикер MDMG) принял решение о выплате дивидендов по итогам I полугодия 2022 г. Управляющая компания «Мать и дитя» также зарегистрирована на Кипре и смогла решить вопрос с возможностью реализации дивидендных выплат. Это позитивный сигнал для других эмитентов, как минимум с кипрской пропиской.

О компании

Крупнейшая в России сеть магазинов низких фиксированных цен, основана в 2007 году. На 30 сентября 2022 года сеть магазинов Fix Price насчитывала 5 462 магазина в России и странах ближнего зарубежья, в каждом из которых представлены порядка 2 000 позиций в примерно 20 товарных категориях.

На 30 сентября 2022 года Компания управляла 10 распределительными центрами и работала в 80 регионах России, а также в 6 зарубежных странах. В 2021 году выручка Компании составила 230,5 млрд руб., EBITDA — 44,2 млрд руб., чистая прибыль — 21,4 млрд руб. (в соответствии с МСФО).