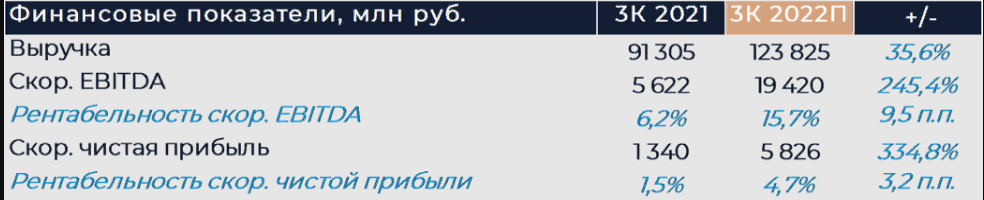

Яндекс представит свои финансовые результаты за 3К в четверг, 3 ноября. Мы полагаем, что прошедший квартал был удачным для компании и рост выручки составил 36% г/г, а EBITDA увеличилась более чем в 3 раза г/г. Благодаря перераспределению долей на рекламном рынке в пользу отечественных игроков Яндекс продолжает фиксировать приток рекламных бюджетов, что положительно сказывается на сегменте поиска. Некоторое замедление темпов роста в отчетном периоде могло произойти в сегменте такси и онлайн-торговли на фоне сезонности, макроэкономических факторов и объявления частичной мобилизации. Деконсолидация Дзена затронула 18 дней сентября и, вероятно, не оказала существенного влияния на результаты так как в это же время началась консолидация Delivery Club. Мы полагаем, что компания учла не более 1 млрд руб. выручки от приобретенного бизнеса. Холдинг возобновил наем сотрудников и частично вышел из режима экономии средств, поэтому мы ожидаем, что рентабельность была ниже, чем во 2К, но все же заметно выше прошлогодних показателей. Наша рекомендация и целевая цена для акций Яндекса (MCX:YNDX) сейчас находятся на пересмотре.

По нашим оценкам, выручка Яндекса в 3К увеличилась на 35,6% г/г. Это несколько ниже, чем в предыдущие 2 квартала, что мы связываем с замедлением роста в сегменте такси и онлайн-торговли. В сегменте поиска выручка могла увеличится на более чем 28% г/г. Продолжается перераспределение долей на рекламном рынке России после ухода иностранных игроков и холдинг фиксирует приток рекламных бюджетов. Это позволяет компенсировать общее снижение рынка интернет-рекламы, которое могло составить в 3К более 10% г/г. Доля Яндекса в поиске на всех платформах в отчетном периоде выросла на 2,7 п.п. г/г, а доля в поиске на платформах Android и iOS увеличилась еще больше - на 3,1 и 5,5 п.п. соответственно. Учитывая, что Дзен готовили к продаже и инвестиции в сервис были остановлены мы думаем, что он не демонстрировал рост выручки в 3К. Деконсолидация Дзена затронула 18 дней в сентябре, что не оказало существенного влияния на результаты Яндекса. Мы думаем, что рентабельность EBITDA сегмента поиска была ниже, чем во 2К и составила немного более 49%. Снижение могло быть обусловлено возобновлением найма сотрудников и возвращением некоторых дополнительных расходных статей. При этом прогнозное значение соответствует показателю сопоставимого периода прошлого года.

Рост в сегменте такси и онлайн-торговли мог составить 38% г/г против 53% во 2К. Мы полагаем, что рост замедлился во всех составных частях сегмента, включая электронную-торговлю, мобильность и прочие O2O. Это связано с рядом факторов, включая привычную сезонность, сложную макроэкономическую ситуацию с падением спроса на многие товары и услуги, а также объявление частичной мобилизации. В такси, как мы полагаем, число поездок увеличилось на 24% г/г, а их GMV лишь немного больше. Рост оборота Маркета ускорился в начале 3К, о чем компания рассказала в прошлом релизе, но, как мы полагаем, вновь снизился в будущие недели. Мы оцениваем рост оборота Яндекс Маркета за 3К в 68% г/г с долей маркетплейса 84%. При таком объеме продаж рост выручки интернет-магазина мог составить 30% г/г. Delivery Club был учтен в результатах foodtech Яндекса всего 18 дней в 3К, что, по нашим расчетам, добавило компании не более 1 млрд руб. выручки. Стоит также учитывать, что сервис находится в переходном периоде из-за смены собственника и ему может потребоваться время, чтобы вновь выйти на плановые показатели. Темпы роста в сервисе Лавка, вероятно, продолжают замедляться на фоне улучшения экономики и торможения экспансии. По нашим оценкам, сегмент закончил период в небольшом минусе на уровне EBITDA против положительного значения во 2К. Это связано со снижение рентабельности в мобильности, а также ростом убытка в онлайн-торговле и O2O. Относительно 3К 2021 г. сегмент мог продемонстрировать значительное улучшение маржинальности.

Сегмент онлайн объявлений, по нашим оценкам, показал ускорение роста относительно 2К за счет направлений, не связанных с автомобилями. Это в частности путешествия и недвижимость. Рентабельность EBITDA направления, как мы считаем, снизилась до 11% в силу возобновления найма и инвестициям в развитие сервиса для путешествий.

Медиа сервисы, на наш взгляд, ускорили темпы роста выручки относительно прошлого квартала в том числе за счет стабильного притока новых пользователей Яндекс Плюс. Яндекс ранее объявил, что откажется от базовой подписки Плюс и будет продавать только более дорогую семейную подписку за 299 руб. в месяц, что должно постепенно увеличивать средний чек. Рентабельность EBITDA подразделения могла существенно улучшится г/г и кв/кв за счет эффекта операционного рычага и снижения расходов на закупку контента.

Подразделение Девайсов, скорее всего, заработало меньше, чем во 2К, когда начались продажи новой умной колонки. Тем не менее мы полагаем, что выручка подразделения составила более 3 млрд руб., а рентабельность осталась положительной. Яндекс мог потратить более 1,5 млрд руб. на развитие автономного транспорта за квартал. Мы полагаем, что маржинальность сегменте снизилась относительно 2К в силу меньшей EBITDA Девайсов, больших расходов на автономный транспорт и переноса некоторых расходов из сегмента поиска. Относительно сопоставимого периода прошлого года, как мы полагаем, наблюдался рост рентабельности EBITDA более 20 п.п.