Европа

В первой половине сессии вторника Stoxx Europe 600 достиг свежих полуторамесячных максимумов в области 418 п. на фоне позитивной динамики азиатских фондовых индексов и смягчения некоторых антиковидных ограничений в китайском Чжэнчжоу. Однако после старта торгов в США динамика индекса ухудшилась, и он отыграл часть утреннего роста.

По состоянию на 17:45 мск большинство секторов Stoxx Europe 600 находились в плюсе. Наилучшую динамику показывали недвижимость, энергетика и производство товаров длительного пользования, отставали здравоохранение, ИТ и производство товаров первой необходимости.

По итогам октября Stoxx Europe 600 прибавил 6,3%, а фондовые индексы ряда европейских стран показали наибольший процентный рост с ноября 2020 года. Главная причина столь сильной динамики — рост ожиданий того, что ведущие центробанки мира вскоре снизят темпы повышения ставок. А топливом для роста стало закрытие коротких позиций, которые инвесторы набрали в предыдущие месяцы, когда на рынках господствовал крайний пессимизм.

На 17:45 мск:

- Индекс MSCI EM -848,16 п. (+0,31%), с нач. года -31,2%

- Stoxx Europe 600 -414,33 п. (+0,52%), с нач. года -15,1%

- DAX — 13 309,33 п. (+0,42%) с нач. года -16,2%

- FTSE 100 — 7 181,92 п. (+1,23%), с нач. года -3,0%

США

S&P 500 начал сессию вторника в области свежих полуторамесячных максимумов, где он оказался после открытия с гэпом вверх. Однако продавцы сразу же перехватили инициативу, и индекс ушел в минус.

По состоянию на 17:45 мск снижались 8 из 11 основных секторов индекса. Наилучшую динамику показывали энергетика, недвижимость и финансы. Главными аутсайдерами выступали ИТ, производство товаров длительного пользования и здравоохранение.

Опубликованная сегодня в США макроэкономическая статистика оказалась довольно позитивной: Индекс деловой активности в производственном секторе (PMI) от ISM в октябре снизился до 50,2 п. с 50,9 п. С одной стороны, это — самое низкое значение с середины 2020 года, а с другой — индекс остался выше пограничной зоны на уровне 50 п., отделяющей рост от спада, и превысил консенсус на уровне 50,0 п.

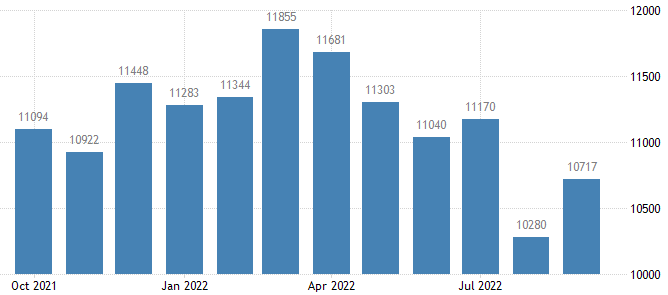

Кроме того, число открытых вакансий на рынке труда (JOLTs) выросло в сентябре до 10,717 млн с 10,28 млн, превысив консенсус на уровне 10,0 млн. Рост числа открытых вакансий может означать и рост предлагаемых заработных плат в целях привлечь и удержать работников. Это — еще один потенциальный фактор инфляционного давления.

Завтра ФРС примет решение по денежно-кредитной политике, и рынок фьючерсов на ставку по федеральным фондам учитывает в ценах 88-процентную вероятность ее повышения на 75 б.п., а вот вероятности повышения на 50/75 б.п. на заседании 14 декабря уже оцениваются в 48%/47%, тогда как оставшиеся 5% приходятся на шаг в 25 б.п.

Похоже, что инвесторы ждут от ФРС вербальных сигналов о намерении снизить темпы повышения ставок, которые подтвердят заложенные в производных инструментах ожидания. Во всяком случае, предположения о том, что ФРС приближается к концу цикла ужесточения ДКП все чаще раздаются со стороны ведущих банков Wall Street: в частности, вчера об этом написали стратеги JPMorgan.

На 17:45 мск:

- S&P 500 — 3 854,31 п. (-0,46%), с нач. года -19,1%

- VIX — 26,14 пт (+0.26 пт), с нач. года +8.92 пт

- MSCI World — 2 547,72 п. (-0,52%), с нач. года -21,2%

Нефть и другие сырьевые активы

Во вторник цены на нефть прервали двухдневное снижение на фоне ослабления доллара и спекуляций на тему того, что Китай готовится постепенно отказаться от политики нулевой терпимости к Covid. Сегодня в интернете начало циркулировать сообщение из социальной сети, содержащее неподтвержденную информацию о формировании в Китае некоего комитета, который рассмотрит сценарии сворачивания программы нулевой терпимости к Covid.

Отметим, что по итогам октября цены на нефть показали первый месячный рост с мая. Значительную роль в этом сыграло решение ОПЕК+ сократить добычу нефти на 2 млн б/с, начиная с ноября.

Цены на нефть могут вырасти до $100 за баррель, если ограничения на экспорт российской нефти со стороны ЕС, вступающие в силу 5 декабря, спровоцируют заметное снижение добычи в России, сообщил в интервью Bloomberg TV генеральный секретарь Международного энергетического форума Джо МакМонигл.

Базовые металлы также показывали уверенный рост благодаря все тем же слухам из Китая. Дополнительную поддержку товарному рынку оказывали ожидания того, что завтра ФРС может подать какие-то сигналы о планах замедлить темпы повышения ставок, на что уже довольно давно ставит рынок производных инструментов.

Тем не менее индекс базовых металлов, торгующихся на LME (медь, алюминий, свинец, олово, цинк и никель) закрыл снижением уже семь месяцев подряд. Опасения снижения спроса на эти товары в Китае и в других странах и регионах мира пока перевешивают заявления ряда компаний и аналитиков о низких мировых запасах базовых металлов и о перебоях с поставками. Например, по сообщению Shanghai Metals Market, в китайской провинции Хэнань планируется остановить на зиму заводы по производству алюминия мощностью 110 000 тонн в год. В таком случае предложение этого металла в стране снизится на 5%.

Цены на золото и серебро росли на фоне ослабления доллара, однако в ближайшие месяцы драгметаллы могут оставаться под давлением, т. к. период высоких и растущих процентных ставок является не самым благоприятным для них фоном.

На 17:45 мск:

- Brent, $/бар. — 94,76 (+2,10%) с нач. года +21,8%

- WTI, $/бар. — 88,54 (+2,32%) с нач. года +17,7%

- Urals, $/бар. — 74,61 (+1,81%) с нач. года -2,8%

- Золото, $/тр. унц. — 1 645,06 (+0,70%) с нач. года -10,1%

- Серебро, $/тр. унц. — 19,67 (+2,64%) с нач. года -14,6%

- Алюминий, $/т — 2 249,00 (+1,22%) с нач. года -19,9%

- Медь, $/т — 7 633,00 (+2,46%) с нач. года -21,5%

- Никель, $/т — 22 930,00 (+5,14%) с нач. года +10,5%