Событие

Московская биржа (MCX:MOEX) опубликовала в четверг, 3 ноября, результаты деятельности за III квартал 2022 года.

Ключевые цифры:

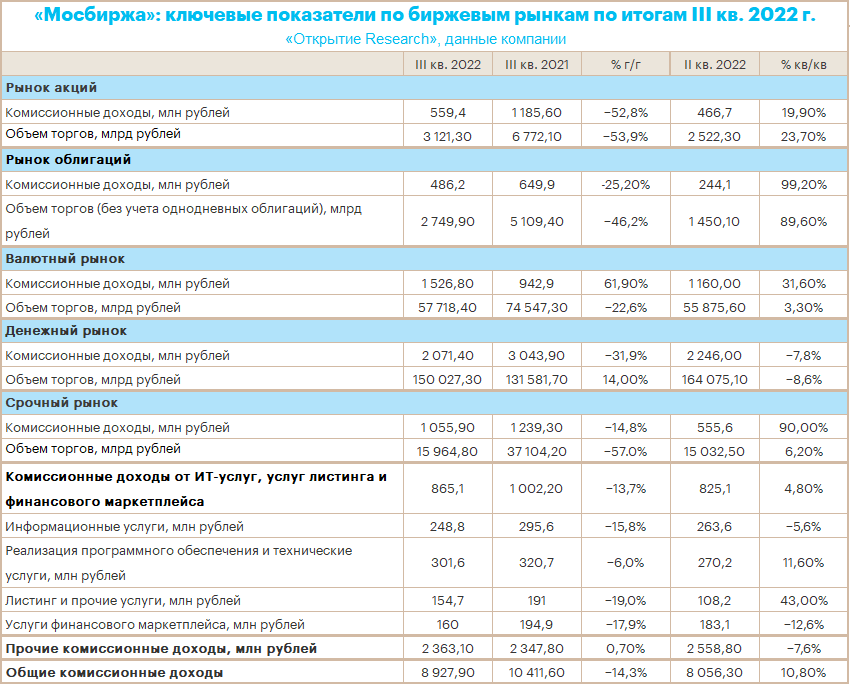

· Комиссионные доходы уменьшились на 14,3% год к году до 8 927,9 млн рублей, что обусловлено снижением объемов операций нерезидентов и цен рублевых активов.

· Показатель EBITDA вырос на 27,5% г/г до 11 906,1 млн рублей.

· Чистая прибыль увеличилась на 29,3% г/г до 8 714,8 млн рублей.

Наш взгляд на событие

Алексей Корнилов, CFA, эксперт «Открытие Research, главный аналитик «Открытие Инвестиции», рынок акций:

«Несмотря на снижение комиссионных доходов, «Московская биржа» добилась сильного роста показателя EBITDA и чистой прибыли. Полагаем, что это произошло за счет сокращения расходов и роста процентных доходов, однако данная информация к настоящему моменту не была раскрыта.

Рост EBITDA и чистой прибыли в III квартале ускорился по сравнению с первым полугодием с 17,7% и 18,8% до 27,5% и 29,3% соответственно. Это очень положительный знак, который означает, что база для выплаты дивидендов увеличивается.

За первые 9 месяцев 2022 года консолидированная чистая прибыль биржи составила 25,1 млрд рублей и уже приблизилась к показателю всего успешного 2021 года в размере 28,1 млрд рублей.»

Дивиденды

Пока в 2022 году дивидендные выплаты находятся на паузе из-за желания создать запас прочности в условиях повышенной неопределенности. Но продолжающийся рост прибыли может стать хорошим поводом для возобновления этих выплат в 2023 году. Исторически у «Московской биржи» высокий payout. Согласно последней версии дивидендной политики, утвержденной в 2019 году, акционерам ежегодно предполагается направлять не менее 60% чистой прибыли по МСФО. При этом-де-факто биржа платит значительно больше. Так, на протяжении последних 4 лет доля выплаченных дивидендов составляла не менее 85% от чистой прибыли по МСФО.

Что делать инвестору

Результаты третьего квартала в очередной раз продемонстрировали преимущества диверсифицированной линейки бизнеса «Московской биржи», где слабость по одному направлению компенсируется ростом в другом. Учитывая положительную динамику роста EBITDA и чистой прибыли компании, мы сохраняем рейтинг «Покупать» и целевой уровень в размере 107 рублей за одну акцию. Потенциал роста порядка 28%.

Динамика акций

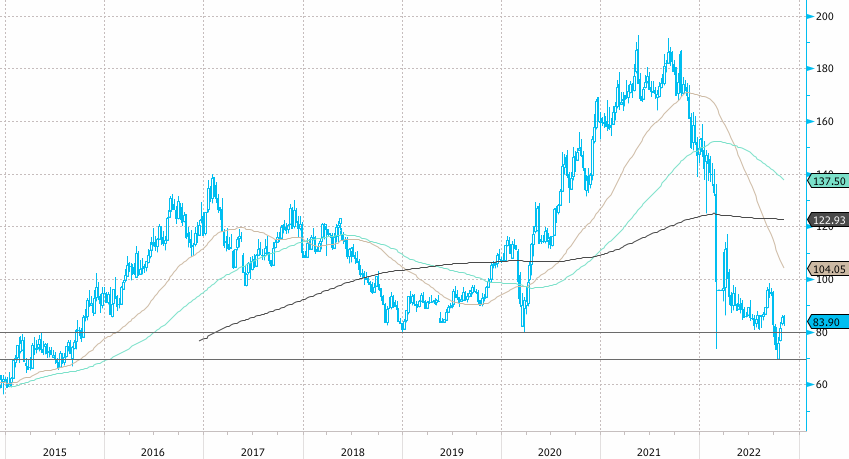

Акции Мосбиржи по состоянию на 13:50 мск дорожали на 0,1% до 83,48 руб. При этом индекс МосБиржи снижался в то же время на 1,4%, а отраслевой индекс «Финансов» терял 1,7%. Поэтому бумага выглядела лучше рынка и лучше сектора.

В середине октября котировки достигали 7-летнего минимума 69,70 руб. С тех пор восстановились на 20% и вновь торгуются выше 80 руб. Это была сильная поддержка, ниже которой на протяжении последних 7 лет (до осени текущего года) не закрывалась ни одна неделя.

Средний торговый объем за 20 дней сократился относительно среднего значения за 3 месяца на 10%. В секторе только 4 бумаги торгуются одновременно ниже своих 50, 100 и 200-дневной скользящих средних линий: Мосбиржа, SFI (MCX:SFIN), СПБ Биржа (MCX:SPBE) и ВТБ (MCX:VTBR). Какой-либо перекупленности или перепроданности акций Мосбиржи исключительно относительно других представителей сектора мы не наблюдаем.

О компании

«Московская биржа» — единственная биржа, ориентированная исключительно на российские финансовые активы. Сердцем Группы является многофункциональная биржевая площадка по торговле акциями, облигациями, производными инструментами, валютой, инструментами денежного рынка и товарами. Помимо этого, в состав Группы входит центральный депозитарий (НКО АО «Национальный расчетный депозитарий»), а также клиринговый центр (НКО НКЦ (АО), выполняющий функции центрального контрагента на рынках, что позволяет «Московской бирже» оказывать клиентам полный цикл торговых и посттрейдинговых услуг.