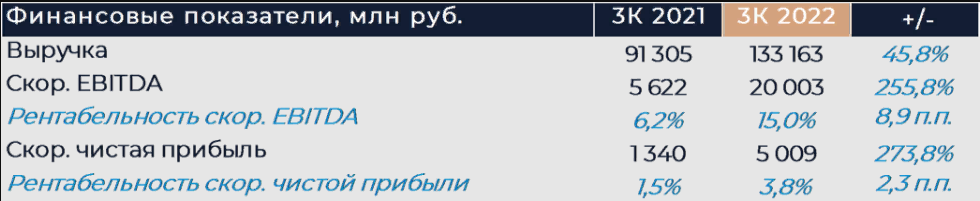

Яндекс представил свои финансовые результаты за 3К 2022 г., которые опередили наши прогнозы и оценки рынка. Темпы роста в поисковом сегменте ускорились относительно предыдущего квартала, даже не смотря на падение рекламного рынка в России. Деконсолидация Дзена и включение в отчетность Delivery Club пока не оказало существенного влияния на результаты и эффекты проявятся позже. В сегменте такси и онлайн-торговли рост ожидаемо замедлился кв/кв, но остался на высоком уровне около 50% г/г. Прочие направления продемонстрировали в целом устойчивую динамику. Рентабельность заметно улучшилась почти у всех подразделений за исключением онлайн-объявлений и прочих бизнесов. На последний сегмент в частности сильно повлияло изменение структуры и перенос туда некоторых расходов других направлений. В целом пока компании удается демонстрировать сильные результаты в условиях сложной макроэкономической обстановки и высокой неопределенности. Наша рекомендация и целевая цена для акций Яндекса сейчас находятся на пересмотре.

Выручка интернет-компании по итогам квартала увеличилась почти на 46% г/г, что даже выше результатов предыдущих кварталов. Значительно ускорились темпы роста прежде всего в поисковом сегменте, они составили 45% г/г против 31% во 2К. Российский рекламный рынок в 3К продолжил снижаться, а по онлайн-рекламе падение могло составить более 10% г/г. Тем не менее Яндексу (MCX:YNDX) удается компенсировать негативный эффект от снижения рынка за счет перетока рекламных бюджетов от ушедших западных компаний. Доля холдинга в поиске на различных платформах продолжает довольно быстро расти. Средний и малый бизнес в 3К обеспечил основной приток рекламной выручки, но оживление произошло и среди крупных клиентов. В Яндексе отмечают, что рекламный рынок постепенно начинает стабилизироваться и динамика роста в сегменте поиска также нормализуется в ближайшие кварталы. В октябре рост оставался сильным с умеренным снижением темпов относительно 3К. По рентабельности EBITDA сегмент показал очень сильный результат и заметно опередил наши ожидания. Это было связано с экономией на маркетинговых расходах, переносом некоторых расходов в сегмент экспериментов и положительным эффектом операционного рычага. Сервис Дзен компания перестала консолидировать с 12 сентября и это оказало незначительное негативное влияние на рентабельность подразделения. В холдинге ожидают, что, начиная с 4К рентабельность поискового сегмента опустится ниже 50% на фоне увеличения расходов и влияния деконсолидации Дзена.

Выручка в сегменте такси и онлайн-торговли выросла на 49% г/г и продемонстрировала умеренное замедление темпов роста относительно предыдущего квартала. В такси и каршеринге количество поездок выросло на 24% г/г, а оборот на 27% г/г, что меньше показателя 2К. Замедление можно объяснить сезонностью и влиянием ряда негативных эффектов, вроде объявления частичной мобилизации. Опережающими темпами продолжили расти поездки вне России, и их доля увеличилась до 29% от общего числа. В 3К Яндекс начал предоставлять услуги такси еще в 4 странах и вышел на 6 рынков в течение 2022 г. Оборот Яндекс Маркета вырос на 78% г/г, что лучше результата предыдущего квартала. Яндекс сообщает, что рост оборота был сильным в июле, августе и первой половине сентября, но сменился падением во второй половине сентября. В октябре оборот Маркета увеличился на 94% г/г. Доля маркетплейса в продажах была на уровне 83%, что на 5 п.п. выше г/г, но на 1 п.п. ниже кв/кв. Сильная динамика роста остается в сегменте доставки и foodtech. Delivery Club был консолидирован начиная с 8 сентября и пока не оказал значительного влияния на показатели группы. Убыток на уровне EBITDA сегмента снизился в несколько раз относительно сопоставимого периода прошлого года благодаря улучшению юнит-экономики большинства бизнесов. Консолидация Delivery Club на протяжении полного квартала может оказать некоторое негативное воздействие на рентабельность подразделения в будущем.

В сегменте медиа рост выручки ускорился кв/кв более чем на 30 п.п. благодаря устойчивому росту базы подписчиков и увеличению выручки с каждого подписчика. Общее число подписчиков сервиса Плюс достигло 15,8 млн. (+2,1 млн за квартал), а смотрящих подписчиков Кинопоиска 6,6 млн. Рентабельность направления значительно улучшилась г/г на фоне снижения инвестиций в контент и эффекта операционного рычага.

Рост в сервисах объявлений также ускорился, чему поспособствовала сильная динамика в проектах Недвижимость и Путешествия. Это позволило компенсировать слабые показатели Auto.ru. В сегменте экспериментов высокие показатели продолжили демонстрировать девайсы, облачные и образовательные сервисы, которые обеспечили основной рост выручки подразделения. Убыток направления на уровне EBITDA значительно вырос г/г в силу переноса некоторых расходов из других сегментов в эксперименты, при этом девайсы и облачные сервисы второй квартал подряд демонстрировали положительную EBITDA.

Яндекс сообщил, что по итогам октября компания выкупила 99% своих конвертируемых облигаций на 1,25 млрд долл. Для этого было выпущено 2,5 млн акций класса А, что составляет менее 1% от общего количества.