В первой половине американской торговой сессии понедельника S&P 500 консолидировался в довольно узком диапазоне чуть ниже максимумов пятницы. По состоянию на 20:00 мск 8 из 11 основных секторов индекса находились в плюсе. Наилучшую динамику показывали энергетика, здравоохранение и телекомы, отставали ЖКХ, производство товаров длительного пользования и недвижимость

Внимание инвесторов переключается с опубликованных в пятницу смешанных данных по рынку труда США за октябрь на предстоящие во вторник промежуточные выборы в Конгресс, а также на цифры по потребительской инфляции за октябрь, которые мы увидим в четверг (ожидается замедление темпов ее роста до 7,9% г/г с 8,2% г/г, базового индекса — до 6,5% г/г с 6,6% г/г).

Некоторое давление на рынок также оказывало снижение акций Apple (NASDAQ:AAPL): сегодня агентство Bloomberg сообщило со ссылкой на информированные источники о том, что по итогам 2022 года компания может произвести как минимум на 3 млн айфонов меньше, чем первоначально предполагалось.

Рынок фьючерсов на ставку по федеральным фондам оценивает вероятности ее повышения на заседании 14 декабря на 50/75 б.п. в 52%/48% соответственно. Иными словами, рынок пока не слишком уверен в том, что ФРС сократит шаг повышения ставок уже в следующем месяце.

Дивидендная доходность S&P 500 составляет 1,8%. Индекс торгуется с коэффициентом 18,2х к прибыли за прошедший год (P/E) и с коэффициентом 15,9х к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

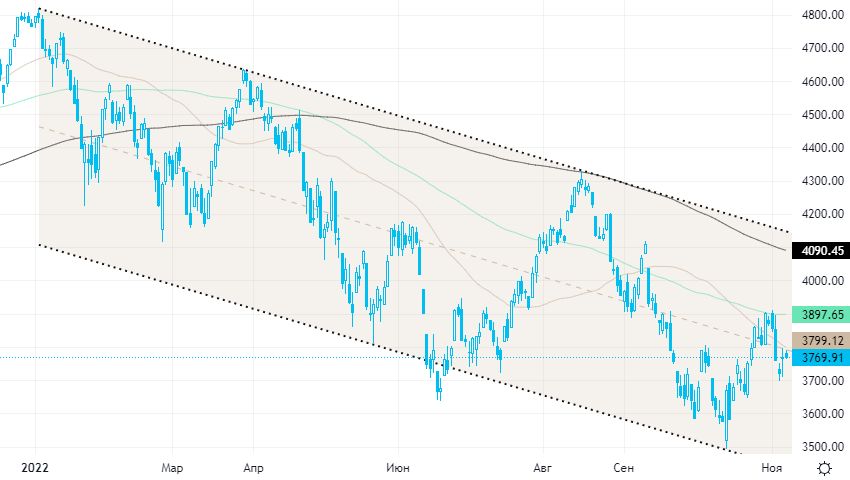

Из состава S&P 500: 58,6% компаний торгуются выше своей 50-дневной МА, 49,1% торгуются выше своей 100-дневной МА, 37,3% торгуются выше своей 200-дневной МА.

На 20:00 мск:

- S&P 500 — 3 770,74 п. (+0,01%), с нач. года -20,9%

- VIX — 24,95 пт (+0.4 пт), с нач. года +7.73 пт

- MSCI World — 2 507,22 п. (+1,59%), с нач. года -22,4%

Нефть и другие сырьевые активы

Утром и днем понедельника январские фьючерсы на нефть Brent торговались в минусе, т. к. на выходных власти Китая подтвердили приверженность политике нулевой терпимости к Covid. Но вечером они прорвались выше максимумов пятницы и достигли самого высокого уровня с 29 июля на уровне $99,56 за баррель. Этому способствовала новая волна снижения доллара, а также сохраняющийся спрос на рискованные активы.

До введения ограничений на экспорт российской нефти со стороны ЕС осталось меньше месяца, и в ближайшие недели этот фактор, вероятно, будет играть все большую роль, создавая предпосылки для перебоев с поставками. По данным Bloomberg, на прошлой неделе морской экспорт нефти из РФ достиг пятимесячного максимума на уровне 3,6 млн б/с, а соответствующее среднее четырехнедельное значение достигло максимума с августа. Вероятно, российские компании спешат продать как можно больше черного золота до введения ограничений.

Кроме того, в ноябре вступает в силу решение ОПЕК+ сократить добычу нефти на 2 млн б/с относительно старых квот. На этом фоне чистая длинная позиция во фьючерсах и опционах на нефть Brent достигла максимального уровня с июня, сообщила в пятницу американская Комиссия по торговле товарными фьючерсами (CFTC).

В отличие от нефти алюминий и медь, которые также показали мощный недельный рост, так и не смогли в понедельник выйти в плюс на фоне указанных выше новостей из Китая. Дополнительное давление на них оказывают проблемы на рынке жилья КНР и новая волна повышений ставок со стороны ведущих ЦБ мира. Тем не менее техническая картина в базовых металлах остается конструктивной, и после периода коррекции/консолидации они могут продолжить рост.

По данным Лондонской биржи металлов, на которые ссылается Bloomberg, сегодня запасы меди, доступной для немедленной отгрузки, выросли на 2,95 тыс. тонн (рекордное значение с 22 сентября) до 45,5 тыс. тонн. Основной приток металла наблюдался на немецких складах биржи. Совокупные запасы меди при этом снизились на 4,6%.

На 20:00 мск:

- Brent, $/бар. — 98,96 (+0,40%) с нач. года +27,2%

- WTI, $/бар. — 93,06 (+0,49%) с нач. года +23,7%

- Urals, $/бар. — 78,56 (+0,05%) с нач. года +2,3%

- Золото, $/тр. унц. — 1 676,73 (-0,31%) с нач. года -8,3%

- Серебро, $/тр. унц. — 20,86 (+0,01%) с нач. года -9,5%

- Алюминий, $/т — 2 336,00 (-0,83%) с нач. года -16,8%

- Медь, $/т — 7 928,00 (-2,11%) с нач. года -18,4%

- Никель, $/т — 23 395,00 (-1,75%) с нач. года +12,7%