Российские акции подешевели по итогам торгов в среду, 9 ноября.

На 19:00 мск:

· Индекс МосБиржи — 2 166,56 п. (-1,84%), с нач. года -42,8%

· Индекс РТС — 1 113,93 п. (-2,55%), с нач. года -30,2%

Индекс МосБиржи не нашел драйверов для роста в среду. Негативно на настроения инвесторов могли повлиять геополитические новости в контексте ситуации в Херсоне. А также минорная динамика торгов на внешних площадках. Тем не менее мы продолжаем позитивно оценивать перспективы рынка акций РФ с точки зрения притока дивидендной массы, которая может быть реинвестирована. Пока смотрим на коррекцию, как на возможность более выгодного входа в длинные позиции.

Торги в Европе и США были волатильными на фоне ожидания результатов парламентских выборов в США. Американские фондовые индексы уверенно снижались, доходности казначейских облигаций умеренно падали по всей длине кривой. Нефть активно дешевела. Золото было волатильным и отыгрывало изменчивость доллара и доходностей трежерис. На спот-рынке золото подскакивало до максимума с 6 октября, что оказало поддержку акциям российских золотодобывающих компаний. Однако к вечеру доходности снижались, что позитивно для золота, но доллар на Forex начал предпринимать попытки роста. В результате котировки золота вернулись к вечеру на уровни закрытия торгов во вторник.

На 19:10 мск:

· Brent, $/бар. — 93,28 (-2,18%), с нач. года +19,9%

· WTI, $/бар. — 86,70 (-2,49%), с нач. года +15,3%

· Urals, $/бар. — 72,83 (-2,25%), с нач. года -5,2%

· Золото, $/тр. унц. — 1 713,31 (+0,05%), с нач. года -6,3%

· Серебро, $/тр. унц. — 21,34 (-0,04%), с нач. года -7,4%

· Алюминий, $/т — 2 330,50 (-1,75%), с нач. года -17,0%

· Медь, $/т — 8 119,00 (+0,04%), с нач. года -16,5%

· Никель, $/т — 24 450,00 (+1,82%) с нач. года +17,8%

Дивидендная доходность индекса МосБиржи составляет 9,9 %. Индекс торгуется с коэффициентом 3,7 к прибыли за прошедший год (P/E) и с коэффициентом 2,7 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Мосбиржа запустила премиальные недельные опционы на ликвидные акции, которые будут исполняться каждую среду. Доступны две серии опционов с исполнением через одну и две недели. Торговля такими опционами доступна всем категориям инвесторов. Список опционов на 21 акцию: «АЛРОСА» (MCX:ALRS), «Северсталь» (MCX:CHMF), Х5 Retail Group (FIVE), «Газпром» (MCX:GAZP), «Интер РАО» (MCX:IRAO), «ЛУКОЙЛ» (MCX:LKOH), ММК (MCX:MAGN), «Мечел» (MCX:MTLR), «НОВАТЭК» (MCX:NVTK), Ozon (MCX:OZONDR) (OZON), ГК «ПИК» (MCX:PIKK), «Полюс» (MCX:PLZL), Polymetal (MCX:POLY), Сбербанк (SBER, SBERP), «Самолет» (SMLT), «Сургутнефтегаз» (SNGS), TCS Group (MCX:TCSGDR) (TCSG), VK (MCX:VKCODR) (VKCO), ВТБ (MCX:VTBR), «Яндекс» (YNDX).

Новые опционы — расчётные. Они позволяют зарабатывать на колебаниях цен на акции, не приобретая саму бумагу. Лот опциона — одна акция, за исключением опционов на акции «Интер РАО» (100 бумаг) и ВТБ (10 000 бумаг). Новый инструмент, очевидно, ориентирован на новичков и инвесторов с небольшим количеством денежных средств. Ключевое удобство для новичка: базовый актив — акция, а не фьючерс на акцию. Это упрощает понимание ценообразования.

В фокусе

VK (VKCO) 10 ноября может опубликовать финансовые результаты за III квартал 2022 г. В преддверии публикации отчета котировки VKCO росли с начала текущей недели. В среду был сформирован максимум на уровне 485,8 руб. Это трехнедельный пик. Однако к вечеру бумага подешевела и стала лидером снижения в IT-секторе. В предыдущем отчетном квартале выручка компании по МСФО увеличилась на 11% г/г до 32,8 млрд руб. (консенсус-прогноз «Интерфакса» предполагает увеличение в III квартале на 5,8% г/г до 32,19 млрд руб., то есть замедление темпов роста выручки). Однако скорр. EBITDA снизилась во II квартале на 37% г/г до 4,2 млрд руб. (в III квартале прогнозируется замедление темпов снижения показателя — -15,7% г/г до 7,1 млрд руб.) При этом скорр. чистый убыток во II квартале составил 3,4 млрд руб. Тогда основным драйвером роста выручки стала онлайн-реклама. Рекламная выручка показала рост на 28% г/г до 14,3 млрд руб. Сильная динамика объяснялась перетоком рекламодателей на фоне роста аудитории из-за ухода зарубежных площадок. Однако менеджмент VK, в отличие от «Яндекса (MCX:YNDX)», не стал оптимизировать издержки, а наоборот, вложил средства в новые запуски и агрессивное продуктовое развитие, что в итоге привело к повышению расходов на персонал и маркетинг и, в результате, к сокращению EBITDA и убыткам во втором квартале. Один из ключевых моментов отчета — темпы роста рекламной выручки. У нас в настоящий момент нет инвестидеи по бумагам VK.

Итоги российского рынка

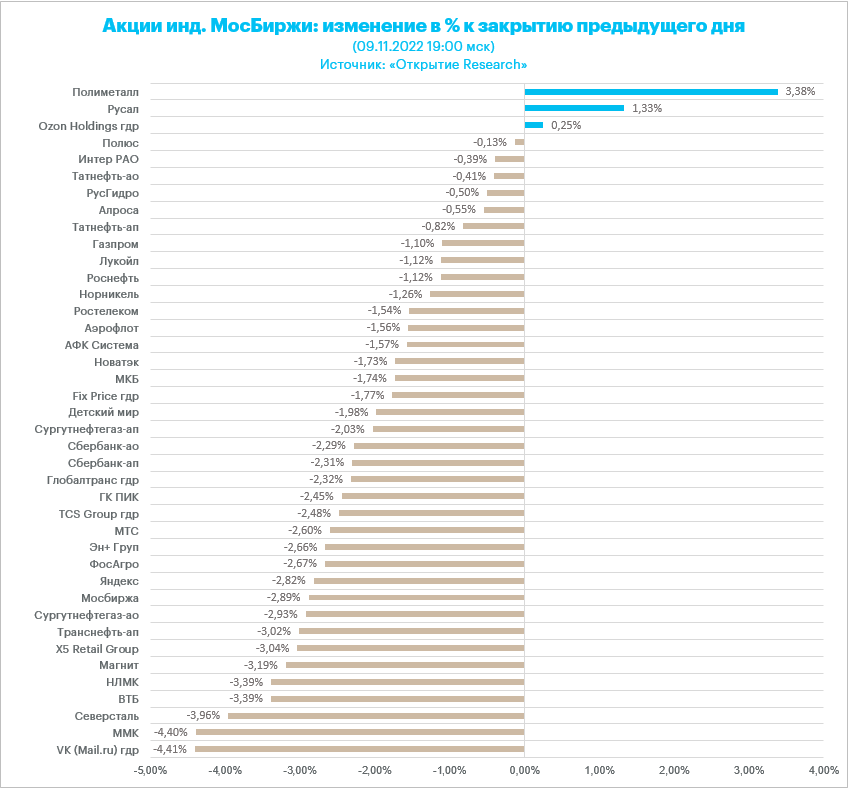

Все 10 отраслевых индексов снизились по итогам дня.

Аутсайдером дня стал индекс «Информационных технологий» (-3,2%). В лидерах снижения оказались бумаги VK перед публикацией отчетности. Расписки Softline также просели более чем на 4% (как и VKCO). В секторе в символическом плюсе день завершили только расписки Ozon (OZON) и HeadHunter (MCX:HHRUDR) (HHRU).

Наименьшее снижение продемонстрировал индекс «Металлов и добычи» (-1,1%). В секторе плюсовали акции золотодобывающих компаний: Polymetal (POLY) +3,4%, «Селигдар» (MCX:SELG) +2,9%. Также более 1% прибавил «Русал» (MCX:RUAL). В лидерах снижения в секторе были акции «ВСМПО-Ависма (MCX:VSMO)» (-7,4%). Также подешевели сталевары.

В начале ноября мы комментировали перспективы VSMO. Отмечали, что ни спекулятивный тезис о покупке акций, ни тем более инвестиционный тезис в этой бумаге для нас пока не актуален. В своё время компания утвердила программу выкупа собственных бумаг с рынка, которую, судя по всему, и осуществляла в 2022 г. Учитывая низкую ликвидность акций, этот фактор мог оказывать значительную поддержку котировкам. Но без байбэк акции, вероятно, не смогут демонстрировать устойчивый рост. Это, по всей видимости, мы сейчас и наблюдаем. Акции 9 ноября завершили торги на самом низком уровне с 25 марта.

Из 40 акций индекса МосБиржи 3 подорожали и 37 подешевели.

69,0 % компаний индекса торгуются выше своей 50-дневной МА, 54,8 % торгуются выше своей 100-дневной МА, 35,7 % торгуются выше своей 200-дневной МА.

Корпоративные истории

· Акции Сбербанка накануне также достигли трехнедельного максимума, но остаются под давлением последние 2 дня. Котировки вернулись ниже 130 руб. По словам первого зампреда правления банка Кирилла Царёва, который выступал в среду на пресс-конференции «Зеленый день», крупнейший в РФ кредитор не фиксирует ухудшение качества розничного кредитного портфеля, и ситуация развивается в рамках ожиданий. Доля средств физлиц в валюте уже меньше 10%. Возможно, инвесторов несколько расстроили комментарии Царева в отношении рынка ипотеки. «Сбер» прогнозирует снижение выдачи ипотеки в текущем году на 14% г/г. При этом представитель топ-менеджмента банка подчеркнул, что выдача ипотеки в октябре меньше, чем в предыдущем месяце. Царев подтвердил, что кредитор, как сообщалось в начале осени, в 2022 году планирует увеличить объем средств физлиц на 3,5%. У нас есть идея по Сбербанку (MCX:SBER), цель 156 руб.

· Совет директоров «Татнефти» (TATN) 15 ноября рассмотрит вопрос о созыве внеочередного собрания акционеров, а также о рекомендациях ему о размере дивидендов за 9 месяцев 2022 года. Дивполитика предполагает выплаты акционерам не менее 50% от чистой прибыли по МСФО или РСБУ — в зависимости от того, какая из них больше. Неделю назад «Татнефть (MCX:TATN)» представила бухгалтерскую отчётность по РСБУ за 9 месяцев 2022 г.: чистая прибыль выросла на 49,3% г/г, до 184,087 млрд руб. За I полугодие 2022 г. чистая прибыль по РСБУ была выше, чем по МСФО, и обеспечила дивиденд в 32,71 руб. на акцию. Мы ожидаем, что чистая прибыль по МСФО за III квартал превысит прибыль по РСБУ, поэтому сохраняем прогноз дивиденда (обычка и преф) на 2022 г. в 56,7 руб. на акцию, а прогноз финального дивиденда за 2022 г. — около 24 руб. на акцию. Позитивно, что компания продолжает раскрывать промежуточную отчётность по РСБУ и МСФО и придерживаться дивполитики. Дивидендная доходность по префам на ближайшие 12 месяцев, по нашему прогнозу, составит около 13%. В среднесрочной перспективе мы прогнозируем рост выплат до 75% чистой прибыли по МСФО. У нас есть актуальная инвестидея по префам «Татнефти» (TATNP), цель 434,9 руб.

Валютный рынок

Рубль в среду заметно подешевел против основных конкурентов: доллара, евро и китайского юаня.

· Торговый объем в паре доллар/рубль составил 80,7 млрд рублей по сравнению с 80,8 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 40,4 млрд рублей против 28,9 млрд рублей в предыдущий день. Это был самый низкий объем с 16 мая.

· Торговый объем в паре юань/рубль составил 68,3 млрд рублей против 69,2 млрд рублей в предыдущий день.

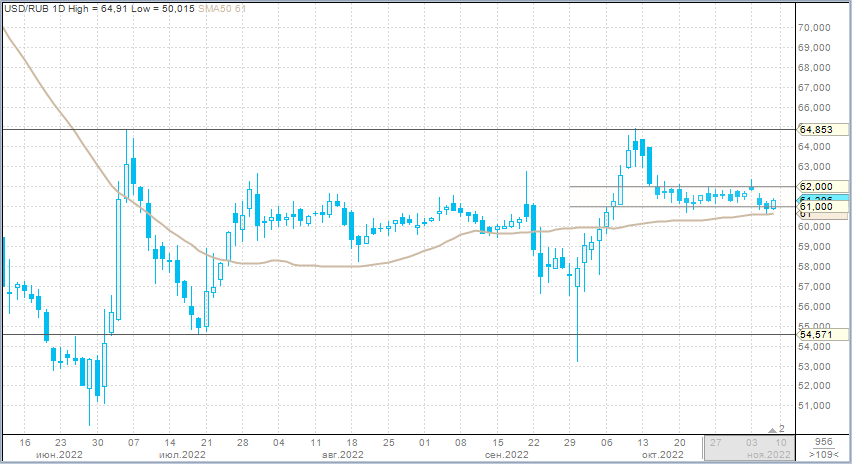

Мы указывали в наших предыдущих комментариях по валютному рынку, что ожидаем расширение в ноябре диапазона колебаний USDRUB. Именно это мы сейчас и наблюдаем. В целом курс близко к равновесному значению, но может снова попытаться уйти выше 62 рублей за единицу валюты США. Тем не менее мы по-прежнему полагаем, что восходящий импульс выше 62,00 задохнется и рубль в рамках ноябрьского налогового периода может протестировать 60 за доллар.

На 19:10 мск:

· EUR/USD — 1,0044 (-0,30%), с начала года -11,7%

· GBP/USD — 1,1404 (-1,21%), с начала года -15,7%

· USD/JPY — 146,11 (+0,30%), с начала года +27,0%

· Индекс доллара — 110,237 (+0,55%), с начала года +15,2%

· USD/RUB (Мосбиржа) — 61,31 (+0,52%), с начала года -18,4%

· EUR/RUB (Мосбиржа) — 61,37 (+0,69%), с начала года -28,2%