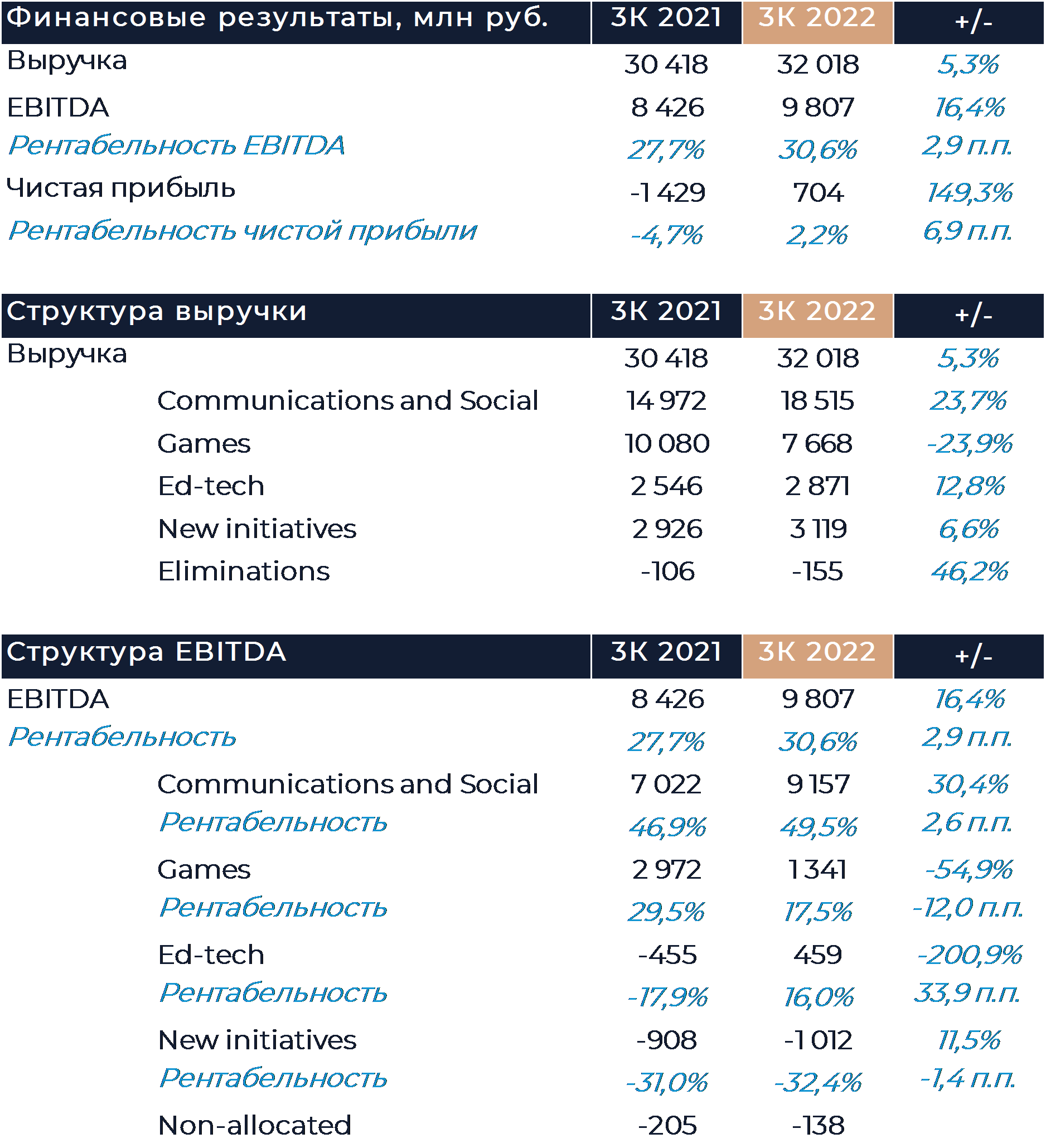

Группа VK (MCX:VKCODR) представила свои финансовые результаты за 3К 2022 г., которые опередили консенсус и наши прогнозы. Основное расхождение с оценками наблюдалось на уровне EBITDA, где компания показала результат почти в 2 раза лучше, чем мы ожидали. Как мы полагаем, это главным образом связано с эффектом от полученных льгот для IT-компаний, который оказал положительное воздействие на все сегменты бизнеса. Не обязательно, что подобный эффект сохранится в будущих периодах.

Сегмент социальных сетей и коммуникационных сервисов продемонстрировал ожидаемо сильные результаты на фоне перехода рекламных бюджетов от ушедших западных игроков, а консолидация Дзена пока не оказала существенного влияния на результаты подразделения. Игровой сегмент показал крайне слабые результаты на фоне деконсолидации, изменения валютного курса, отсутствия релизов и прочих факторов. Юла и образовательный сегмент вышли на положительную EBITDA по итогам периода, однако на уровне выручки динамика осталась сдержанной. Наша рекомендация и целевая цена для расписок VK сейчас находятся на пересмотре.

Выручка холдинга по итогам квартала выросла на 5,3% г/г, что сопоставимо с нашей оценкой. Темпы роста слегка ускорились кв/кв за счет положительного изменения в сегментах социальных сетей, образовательных сервисов и прочих инициативах. Выручка сегмента социальных сетей и коммуникационных сервисов выросла почти на 24% г/г. Весь рост обеспечило увеличение доходов от рекламы в интернете, в то время как доходы от IVAS продолжали сокращаться.

Несмотря на негативную динамику российского рекламного рынка, крупнейшие российские игроки демонстрируют сильные результаты за счет перехода рекламных бюджетов от ушедших западных компаний и увеличения контролируемой доли. Основным драйвером роста сегмента была социальная сеть ВКонтакте, выручка которой увеличилась на 34% г/г. ВКонтакте продемонстрировала рост ежемесячной аудитории на 6,9% г/г, до 77 млн, и среднедневной аудитории на 7,1% г/г, до 49,4 млн. Среднее время пользователя в сети остается на высоком уровне — более 45 минут в день. Число рекламодателей СМБ на платформе увеличилось по итогам 3К на 65% г/г.

Мы полагаем, что консолидация Дзена не оказала существенного влияния на результаты сегмента в прошедшем квартале, так как сервис учитывался не весь период. Предположительно Дзен добавил около 400 млн руб. выручки и слегка снизил EBITDA. Рентабельность EBITDA сегмента продемонстрировала резкий скачок вверх. По сравнению со 2К маржинальность выросла сразу на 7,7 п.п. и составила 49,5%, даже несмотря на включения Дзена в расчеты. Таких высоких значений компания не демонстрировала с 2020 г. Среди положительных эффектов отмечается снижение вознаграждений агентам и партнерам, рост выручки и льготы для IT-компаний. Холдинг точно не раскрывает, каким было влияние от предоставленных льгот, но, вероятно, оно оказалось значительным.

Игровой сегмент был включен в результаты на протяжении почти всего квартала. Выручка подразделения снизилась на 24% г/г, что отражает как эффект от деконсолидации и сокращения инвестиций на фоне продажи, так и прежние негативные тренды. EBITDA сегмента примерно соответствовала нашим оценкам. Рентабельность выросла кв/кв, но заметно упала г/г.

Образовательный сегмент продемонстрировал ускорение роста выручки в сравнении со 2К в 3 раза, но темпы все равно остались сдержанными. Снижение процентных ставок на рынке позволило повысить доступность курсов, так как значительная их часть покупается с использованием заемных средств.

Общая макроэкономическая ситуация при этом остается сложной, что оказывает давление на результаты сегмента. Число новых платящих студентов составило 45 тыс., что на 15% больше результата за сопоставимый период прошлого года. На фоне сокращения маркетинговых затрат, повышения операционной эффективности и эффекта от полученных льгот рентабельность EBITDA сегмента выросла на 32 п.п. кв/кв и составила 16%.

В сегменте новых инициатив динамика выручки осталась слабой, но показатель уже демонстрировал рост, в отличие от предыдущего отчетного периода. Основными драйверами были B2B-сервисы (включая облачные), а также VK Play и VK Клипы. Несмотря на продолжение инвестиций в новые проекты, убыток на уровне EBITDA сегмента снизился в 3 раза кв/кв и составил 1 млрд руб. Сервис объявлений Юла впервые вышел в плюс по EBITDA. Основной положительный эффект на маржу сегмента оказали льготы для IT-компаний.

В пресс-релизе говорится, что VK удалось существенно продвинуться в вопросе реструктуризации конвертируемых облигаций. На сегодняшний день было выкуплено около 55% выпуска с номинальной стоимостью около 220 млн долл. Стало также известно, что один из крупнейших акционеров VK компания Prosus (25,7% экономическая доля и 12,3% голосующая) безвозмездно списала свои акции в пользу группы. Холдинг, в свою очередь, передал полученные казначейские акции менеджменту за 24,8 млрд руб. Эти акции должны быть использованы в рамках программы долгосрочной мотивации.