Российские акции подорожали по итогам торгов в среду, 16 ноября.

На 19:00 мск:

· Индекс МосБиржи — 2 227,19 п. (+0,18%), с нач. года -41,2%

· Индекс РТС — 1 163,59 п. (+0,34%), с нач. года -27,1%

Геополитическая напряженность, которая обусловила резкое снижение рынка на вечерней сессии вторника – сошла на нет. Инцидент с ракетой, взорвавшейся на территории Польши, перестал давить на рынок, поскольку по предварительным выводам это была украинская ракета системы ПВО. И хотя США в конечном счете возлагают на российскую сторону ответственность за инцидент с падением ракеты (если бы РФ не запускала ракеты по территории Украины, той не пришлось бы применять ПВО), обострения напряженности в отношениях Россия-НАТО не произошло, поэтому рынок отстранился от этого события. В среду настроения российских инвесторов поддержали корпоративные новости (в целом сильный отчет МТС (MCX:MTSS) и дивиденды «Газпром нефти» и «Татнефти (MCX:TATN)»).

Внешний фон при этом нельзя было назвать позитивным. Фондовые площадки в Европе и США возобновили минорную динамику, цены на нефть и цветные металлы в Лондоне снижались. Данные по розничным продажам в США по итогам октября оказались выше прогнозов – фактор в копилку дальнейшего агрессивного повышения ставок. При этом аналитики Goldman Sachs (NYSE:GS) повысили свои ожидания по пиковой ставке ФРС. Теперь они ожидают пик ставки на уровне 5-5,25%, а не 4,75-5%, как в предыдущих прогнозах.

На 19:15 мск:

· Brent, $/бар. — 93,04 (-0,87%), с нач. года +19,6%

· WTI, $/бар. — 85,75 (-1,35%), с нач. года +14,0%

· Urals, $/бар. — 70,97 (-2,87%), с нач. года -7,6%

· Золото, $/тр. унц. — 1 774,13 (-0,27%), с нач. года -3,0%

· Серебро, $/тр. унц. — 21,47 (-0,47%), с нач. года -6,8%

· Алюминий, $/т — 2 412,00 (-0,94%), с нач. года -14,1%

· Медь, $/т — 8 293,50 (-0,99%), с нач. года -14,7%

· Никель, $/т — 27 532,00 (-9,00%) с нач. года +32,6%

Дивидендная доходность индекса МосБиржи составляет 9,7 %. Индекс торгуется с коэффициентом 3,7 к прибыли за прошедший год (P/E) и с коэффициентом 2,9 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Ключевые новости дня

Снижение ВВП РФ в III квартале 2022 года, по предварительной оценке Росстата, составило 4,0% г/г после спада на 4,1% во II квартале и роста на 3,5% в I квартале. Данные оказались лучше расчетов Минэкономразвития, которое оценивало падение ВВП в III квартале на уровне 4,4%.

В фокусе

Совет директоров «Черкизово» (MCX:GCHE) принял решение о созыве внеочередного собрания акционеров, в повестке дня которого распределение прибыли и выплата дивидендов. Собрание пройдет в форме заочного голосования, дата окончания приема бюллетеней — 1 декабря. В голосовании смогут принять участие акционеры, зарегистрированные в реестре по данным на 6 ноября.

TCS Group (MCX:TCSGDR) (TCSG) 23 ноября может опубликовать финансовые результаты за III квартал 2022 г.

Итоги российского рынка

Из 10 отраслевых индексов 3 выросли и 7 снизились по итогам дня.

Лидером дня вновь стал индекс «Металлов и добычи» (+0,2%). В секторе вновь наблюдаем ротацию, недавние краткосрочные лидеры роста теперь в аутсайдерах, а лидеры снижения стали лидерами роста. Бумаги «Мечела (MCX:MTLR)», «Распадской (MCX:RASP)» и «Селигдара» подешевели, при этом сталепроизводители во главе с НЛМК (MCX:NLMK), золотодобытчики во главе с Polymetal (MCX:POLY) и алмазодобывающая компания «Алроса (MCX:ALRS)» уверенно подорожали.

Аутсайдером дня стал индекс «Строительных компаний» (-2,7%). Два предыдущих дня этот сектор лидировал среди конкурентов – отраслевых индексов. Сегодня «ПИК (MCX:PIKK)» в плюсе, а другие три публичных девелопера («Самолет», «ЛСР (MCX:LSRG)», «Эталон») оказались в минусе.

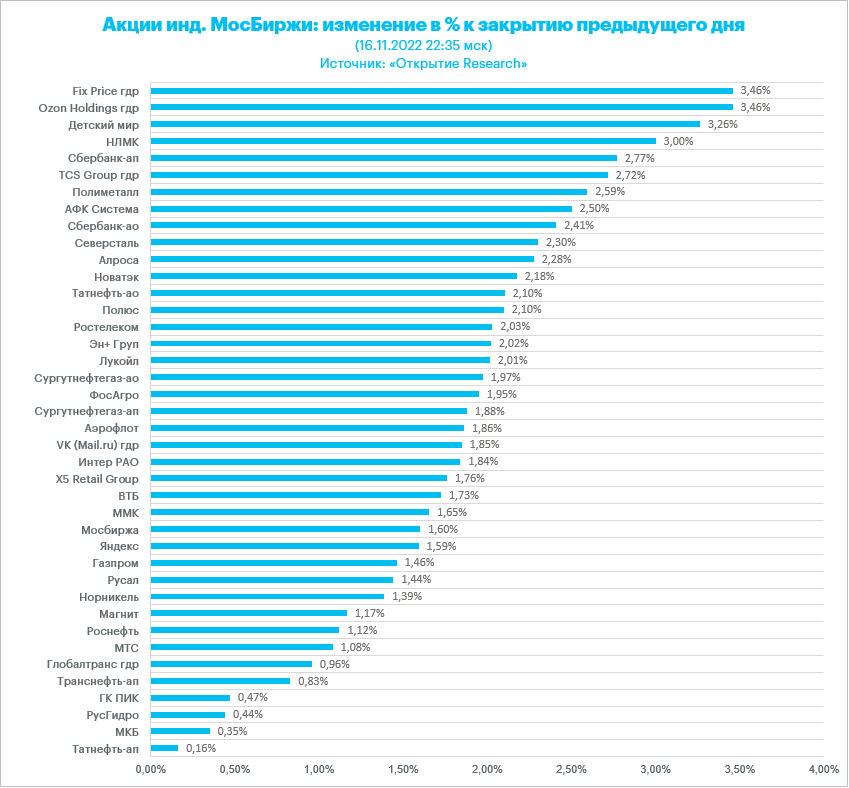

Все 40 акций индекса МосБиржи подорожали по итогам дня.

73,8 % компаний индекса торгуются выше своей 50-дневной МА, 52,4 % торгуются выше своей 100-дневной МА, 31,0 % торгуются выше своей 200-дневной МА.

Корпоративные истории

Совет директоров «Газпром нефть» (MCX:SIBN) рекомендовал дивиденды за 9 месяцев 2022 года в размере 69,78 руб./акция, внеочередное собрание акционеров по этому вопросу состоится 19 декабря. Мы ориентировались на дивиденд не ниже 40 руб./акция, поэтому фактические выплаты будут заметно выше наших консервативных оценок. В оптимистичном сценарии мы допускали рост промежуточного дивиденда до 50–52, но дивидендное решение компании превзошло и эти оценки.