Доллар укрепился против все валют Большой десятки в четверг на фоне роста доходностей облигаций Казначейства США. Доходности отреагировали на неоднозначную статистику и комментарии главы ФРБ Сент-Луиса Джеймса Булларда, по мнению которого ставки в США должны продолжать увеличиваться. Ранее главный ястреб Федрезерва прогнозировал минимум пика повышения ставок 4,75%/5,00%, теперь же он больше склоняется к тому, чтобы пик ставок был в диапазоне 5,00–5,25%. Это отличается от текущих ожиданий рынка фьючерсов на ставку по федеральным фондам, который оценивает пик ставок в мае 2023 года на уровне 5%. В начале этой неделе пик подразумевался в мае/июне на уровне 4,92%.

Что касается статистики. Начала жилищных строительств в США выросли в октябре до 1,425 млн домов — выше прогнозных оценок. При этом сентябрьский показатель был пересмотрен в сторону повышения с 1,439 млн до 1,488 млн домов. Аналогичный позитив представила статистика по разрешениям на строительство, выданным в октябре — 1,526 млн домов — выше прогноза. Однако индекс деловой активности Филадельфии резко снизился до -19,4 п. против -8,7 п. в сентябре. На октябрь прогнозировалось значение -6 п.

Утром в пятницу доллар уже дешевел против большинства основных конкурентов. Поддержку аппетиту к рискованным активам, что оказало давление на доллар, спровоцировали комментарии члена комитета по денежно-кредитной политике Народного банка Китая, авторитетного в КНР экономиста Лю Шицзиня. По его словам, Китай должен стремиться к тому, чтобы рост ВВП в 2023 году был не менее 5% г/г. Если Китай сможет в значительной степени или полностью отказаться от политики нулевой терпимости к Covid-19, такие темпы экономического роста вполне реальны, более того, рост ВВП может при таких обстоятельствах и превысить 5% г/г, отметил экономист.

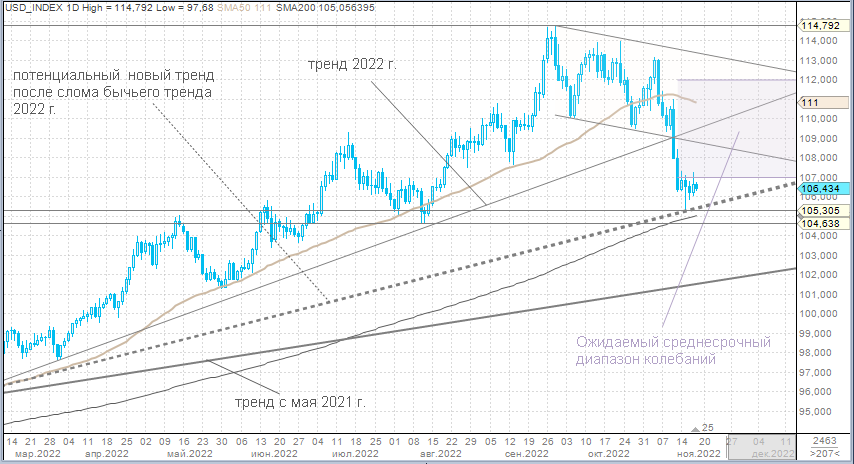

Наш взгляд на перспективы доллара

В своих комментариях от 3 ноября по итогам заседания ФРС по ставкам мы указывали, что бычий тренд 2022 г. будет сломан и новой восходящей тенденцией будет некая средняя динамика между трендом 2022 года и трендом 2021 года. Собственно говоря, индекс доллара уже «лег» в новый тренд, но пока это будет все равно бычий тренд — с меньшими темпами роста и более волатильными колебаниями.

Сейчас трудно найти экономику, которая могла бы конкурировать с США в контексте перспектив горизонта 2023 года. Дифференциал ставок все еще в пользу США, а ФРС может первой среди крупных центральных банков добиться того, что реальная доходность будет положительной по всей длине кривой доходности.

Реализованная разгрузка длинных долларовых позиций, кажется, нормализовала рыночное позиционирование. Несмотря на то что крупные инвесторы стратегического плана теперь должны смотреть на укрепление доллара, как на возможность продать валюту США на более выгодных уровнях, минимум этой недели на уровне 105,30 должен оставаться минимумом среднесрочного диапазона ближайших месяцев. Краткосрочные спекулянты могут рассчитывать, что в этот период DXY вернется, как минимум в область 110–111 пунктов. Значения выше указанной области, если будут достигнуты, предлагают эффективную точку входа в короткие позиции по доллару.