Мы проанализировали относительную динамику компаний нефтагазового сектора с целью выявить экстремальные относительно исторических значений отклонения. Если таковые выявлены, это можно использовать для спредовых тактических торговых решений, которые подразумевают, что в моменте одна компания торгуется по историческим меркам дорого/дешево относительно другой. А, значит, можно рассмотреть возможность комбинированной стратегии, подразумевающей открытие короткой позиции по переоцененной по историческим меркам компании и одновременную длинную позицию по компании, которая недооценена, в расчете на возвращение соотношения к нормальным условиям. Подчеркиваем, что полученные в результате анализа результаты неблагоразумно использовать, как прямое руководство к действию в отрыве от фундаментальной подоплеки, которая, возможно, аргументировано доказывает обоснованное состояние новой более высокой премии одной компании относительно другой. Скорее, результат проделанной работы — сформировать watch-лист кандидатов для реализации спредовых идей.

Что мы сделали

1. На горизонте 10 лет проанализировали, с какой премией/дисконтом торгуется одна компания сектора относительно другой.

2. Посчитали среднее значение премии/дисконта за 5 лет (по состоянию на 17 ноября 2022 г.).

3. Посчитали среднее значение премии/дисконта за 10 лет (по состоянию на 17 ноября 2022 г.).

4. В виде скользящей средней линии посчитали среднее значение премии/дисконта за год. Мы использовали 247-дневную скользящую среднюю, поскольку в среднем за последние 5 лет в России было 247 рабочих дней.

5. Построили полосы Боллинджера, поскольку 95% анализируемых данных должны находиться между этими линиями. Область внутри линий предлагает основную долю совокупности, а все, что выше — экстремальные значения.

6. Для анализа мы взяли «Лукойл», «Роснефть» (MCX:ROSN), «Татнефть», «Газпром нефть» «Сургутнефтегаз», «Газпром», «Новатэк». Префы и обычку.

7. «Газпром» сравнивали с «Новатэком» (MCX:NVTK), нефтяников — друг с другом.

8. Если какие-то комбинации не обозначены ниже, значит мы не увидели там ничего примечательного в моменте.

И вот что у нас получилось

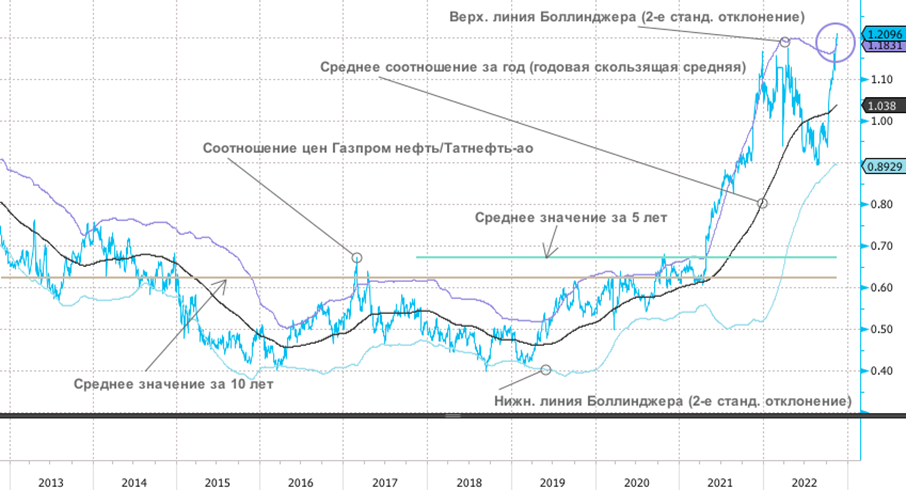

«Газпром нефть»/«Татнефть»-ао

SIBN vs TATN

«Газпром нефть» сейчас торгуется с премией 1,21х (21%) к обычке «Татнефти». Максимальная премия за 10 лет.

Среднее значение за 5 лет: 0,665х. Сейчас на 82% выше среднепятилетнего значения.

Среднее значение за 10 лет: 0,63х. Сейчас на 92% выше среднедесятилетнего значения.

Среднее значение за год: 1,038х. Сейчас на 16,5% выше среднегодового значения.

Текущая премия выше верхней линии Боллинджера.

По историческим меркам «Газпром нефть» смотрится в моменте дорого относительно «Татнефти».

На практике. 16 ноября, совет директоров «Газпром нефти» рекомендовал выплатить промежуточный дивиденд за 9 месяцев 2022 г. в размере 69,78 руб. на акцию. Реестр для получения дивидендов составляется по состоянию на 30 декабря 2022 г.. Если предположить, что до дивидендной отсечки премия SIBN/TATN сократится в 2 раза с текущих 21% до 10% (1,1х), то доходность от продажи «Газпром нефти» против покупки «Татнефти» с коэффициентом 1,2 может составить 90% годовых без учета брокерских комиссий и налогов.

Если же горизонт сокращения премии будет подразумевать первый квартал 2023 года, то, убирая из текущей цены акции SIBN дивиденд (69,8 руб. -13% = 60,7 руб.), получим сокращение премии до 6,5%, поэтому спредовая стратегия на этом горизонте уже не выглядит столь привлекательно.

Вывод. Агрессивная и спекулятивная идея, которая может дать весьма привлекательный результат только на коротком горизонте.

«Газпром нефть»/«Сургутнефтегаз»-ао

SIBN vs SNGS

«Газпром нефть» сейчас торгуется с премией 21,3х к обычке «Сургутнефтегаза» (MCX:SNGS). Максимальная премия за 10 лет.

Среднее значение за 5 лет: 12,15х. Сейчас на 75% выше среднепятилетнего значения.

Среднее значение за 10 лет: 8,8х. Сейчас в 2,4 раза выше среднедесятилетнего значения.

Среднее значение за год: 16,5х. Сейчас на 28,4% выше среднегодового значения.

Текущая премия выше верхней линии Боллинджера.

По историческим меркам «Газпром нефть» смотрится в моменте дорого относительно «Сургутнефтегаза».

На практике. Если по аналогии с рассуждениями выше предположить, что до дивидендной отсечки «Газпром нефти» (30 декабря) премия SIBN/SNGS сократится с текущих 21,3х до 18х то доходность от продажи «Газпром нефти» против покупки «Сургутнефтегаза» с коэффициентом 21,4 может составить 100% годовых без учета брокерских комиссий и налогов.

Но если вычесть дивиденд и предположить, что идея реализуется на горизонте 3-6 месяцев, то премия уже будет не 21,3х а 18,5х, и здесь уже привлекательность спредовой идеи испаряется.

Вывод. Агрессивная и спекулятивная идея, которая может дать весьма привлекательный результат только на коротком горизонте.

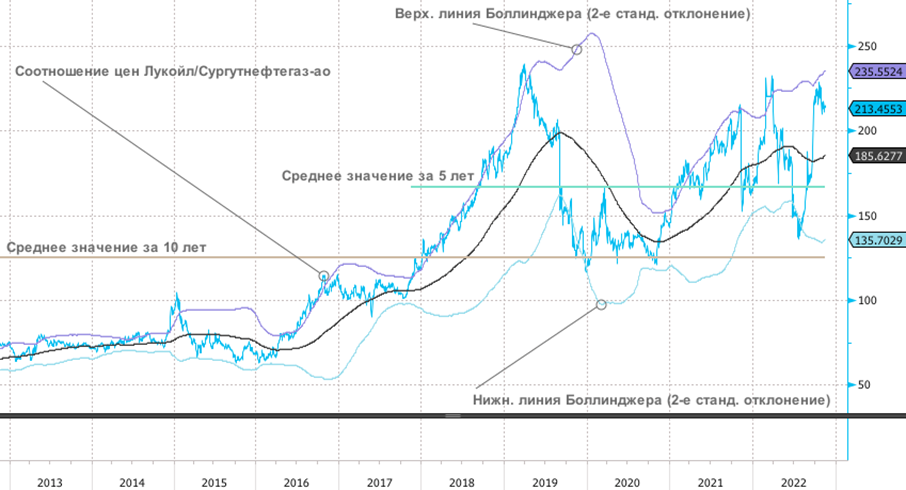

«Лукойл»/«Сургутнефтегаз»-ао

LKOH vs SNGS

«Лукойл» сейчас торгуется с премией 213,5х к обычке «Сургутнефтегаза».

Среднее значение за 5 лет: 164х. Сейчас на 30% выше среднепятилетнего значения.

Среднее значение за 10 лет: 125х. Сейчас на 70% выше среднедесятилетнего значения.

Среднее значение за год: 185,6х. Сейчас на 15% выше среднегодового значения.

Текущая премия на 9,4% ниже верхней линии Боллинджера.

По историческим меркам «Лукойл» смотрится незначительно дорого относительно «Сургутнефтегаза».

Считаем, что здесь также «вмешался дивиденд». Если 5 декабря ВОСА «Лукойла» (MCX:LKOH) (что весьма вероятно) одобрит дивиденд за 9 месяцев 2022 г. в размере 256 руб., то дивидендная отсечка будет 21 декабря. И она совпадет с отсечкой финальных дивидендов за 2021 г. в размере 537 руб. Если из цены «Лукойла» убрать дивиденды, премия LKOH/SNGS будет ниже среднегодового скользящего значения и будет лишь немногим выше среднего значения за 5 лет.

«Лукойл»/«Роснефть»

LKOH vs ROSN

«Лукойл» сейчас торгуется с премией 13,7х к «Роснефти».

Среднее значение за 5 лет: 12,3х. Сейчас на 11,5% выше среднепятилетнего значения.

Среднее значение за 10 лет: 11,7х. Сейчас на 17,2% выше среднедесятилетнего значения.

Среднее значение за год: 12,3х. Сейчас на 11,5% выше среднегодового значения.

Текущая премия на 10,7% ниже верхней линии Боллинджера.

По историческим меркам «Лукойл» не смотрится дорого относительно «Роснефти».

«Новатэк»/«Газпром»

NVTK vs GAZP

Акция «Новатэка» сейчас в 6,5 раз (6,5х) дороже акции «Газпрома» (MCX:GAZP).

Среднее значение за 5 лет: 4,7х. Сейчас на 38,3% выше среднепятилетнего значения.

Среднее значение за 10 лет: 3,8х. Сейчас на 71% выше среднедесятилетнего значения.

Среднее значение за год: 4,96х. Сейчас на 31% выше среднегодового значения.

Текущая премия всего на 3,8% ниже верхней линии Боллинджера.

В 2018 году мы видели и более высокую текущую премию «Новатэк»/«Газпром» относительно на тот момент среднегодового значения этой премии. При этом тогда акция NVTK стоила в 7–8 раз дороже акции GAZP.

В условиях резкого сокращения объемов поставок газа в Европу будущие финансовые потоки «Газпрома» пока представляются крайне неопределенными, и эта неопределенность затрагивает будущие дивидендные выплаты. Меж тем «Новатэк» выглядит способным реализовать новые проекты СПГ, в первую очередь — проект «Арктик СПГ 2». Глава компании Леонид Михельсон в конце октября говорил, что компания успела получить основное оборудование для трёх линий «Арктик СПГ-2» и нашла технологические решения для реализации проекта без задержки. Компания планирует запустить первую очередь мощностью 6,6 млн т/г в 2023 г., вторую и третью — в 2024 г. и 2026 г. Что касается других проектов, перспективы сохранения высоких цен на СПГ, в частности, из-за падения поставок «Газпрома» в ЕС, повышают вероятность положительного инвестиционного решения по ним в следующем году. Здесь, на наш взгляд, фундаменталии говорят в пользу расширения премии.

Поэтому считаем, что «Новатэк» не смотрится дорого относительно «Газпрома».