Рубль во вторник подорожал против доллара, евро, но снизился относительно китайского юаня. Торговые объемы в парах USD/RUB и CNY/RUB выросли, однако в паре EUR/RUB наблюдалось снижение объемов.

Во вторник:

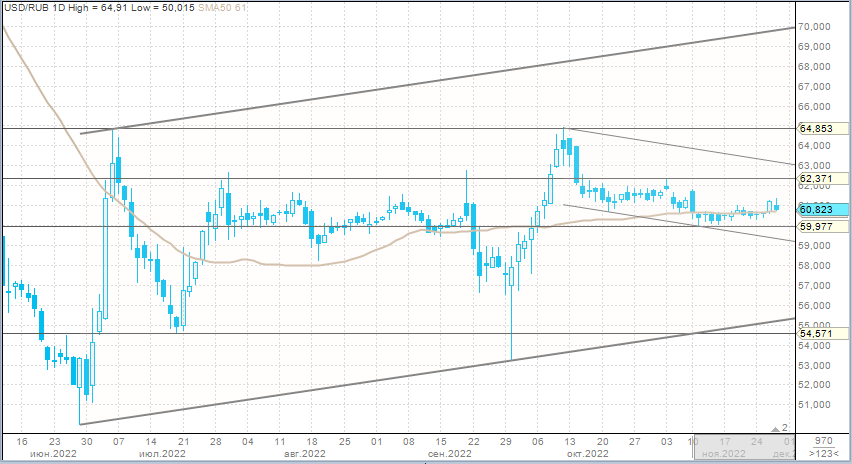

· Торговый объем в паре доллар/рубль составил 78,4 млрд рублей по сравнению с 71 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 39,4 млрд рублей против 42,8 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 67,3 млрд рублей против 46,5 млрд рублей в предыдущий день.

С одной стороны, динамика рубля против основных конкурентов отражала укрепление юаня к доллару на международном рынке, а также рост цен на нефть. С другой стороны, рубль, укреплявшийся к доллару и слабевший к юаню, отражал принцип девалютизации, о котором говорилось в опубликованном во вторник Банком России документе под названием «Основные направления развития финансового рынка РФ на 2023 год и период 2024 и 2025 годов».

В сложившихся условиях постепенный отказ от использования валют недружественных государств во внутреннем и внешнем платежном обороте представляется неизбежным процессом, говорится в документе. ЦБ считает приоритетом обеспечить сбалансированный переход на валюты дружественных стран в международных расчетах. Важно, чтобы переход происходил равномерно как в экспортных операциях, так и в импорте и в платежах по финансовому счету (в которых пока преимущественно используются «токсичные» валюты).

ЦБ считает, что могут потребоваться дополнительные меры для отказа от использования «токсичных» валют компаниями реального сектора. Нефинансовым организациям целесообразно перевести накопленные валютные средства в валютах недружественных стран в иные валюты. Что касается компаний с госучастием, правительство РФ может директивно определить необходимость отказа от использования в новых контрактах валют недружественных стран, а где это невозможно в сжатые сроки — включения в контракты условий, допускающих исполнение требований в рублях или валютах дружественных стран.

Тренд на повышенный спрос в отношении юаня, с учетом высокой корреляции между курсами CNY/RUB и USD/RUB, а также с учетом прогнозируемого нами сокращения экспорта в денежном выражении на фоне стабильного процесса восстановления импорта, может способствовать плавному ослаблению рубля к доллару в перспективе наступающего 2023 года.