Российский фондовый рынок к середине сессии пытался закрепиться в плюсе благодаря росту отдельных эмитентов и улучшению зарубежных настроений, но в целом не проявлял уверенности. Индекс Мосбиржи к 14:15 мск вырос на 0,5%, до 2185,08 пункта, а долларовый РТС увеличился менее чем на 0,1%, до 1124,44 пункта, ощущая давление со стороны рубля.

Рубль на Мосбирже ослабевал на 0,3-1,1% к доллару, евро и китайскому юаню, находясь у 61,16 руб., 63,80 руб. и 8,62 руб. соответственно. Наиболее активно российская валюта теряла позиции к евро.

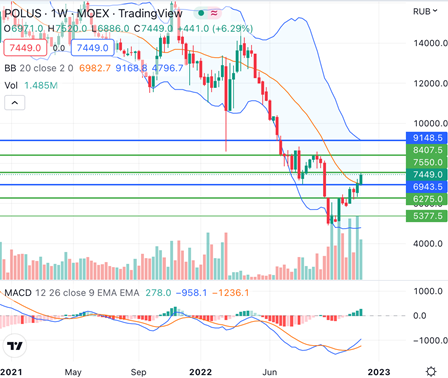

Эмитенты

В лидерах роста к середине сессии находились акции QIWI (MCX:QIWIDR) (+2,24%), гдр Fix Price (MCX:FIXPDR) (+2,21%), котировки Полиметалла (MCX:POLY) (+2,19%), бумаги Полюса (MCX:PLZL) (+1,49%), акции Новатэка (MCX:NVTK) (+1,35%) и котировки Селигдара (MCX:SELG) (+1,31%).

Золотодобытчики в четверг продолжали повышение на фоне скачка цен на драгоценный металл после выступления главы ФРС Пауэлла. Так, спот-цены на золото стремились в район 1780 долл./унц., а фьючерсы на драгоценный металл превысили 1790 долл./унц. Полиметалл, в частности, продолжает восходящее движение к сентябрьскому пику 428,30 руб. с ближайшим сопротивлением у 370 руб.

С технической точки зрения акции Полюса находятся на максимуме с 20 сентября и продолжают уверенный рост на повышенных объемах. Бумаги стабилизируются выше среднесрочной поддержки 6950 руб. (средняя полоса Боллинджера недельного графика), что наряду с другими бычьими техническими индикаторами указывает на хорошие перспективы развития роста сначала в район сентябрьского пика 8595 руб., а затем к самым высоким значениям с конца июня, в район верхней полосы Боллинджера недельного графика 9150 руб.

Акции не выглядят перекупленными ни в краткосрочном, ни в среднесрочном периоде, в связи с чем актуальным остается сохранение «длинных» позиций с учетом возможной коррекции ближе к 6950 руб. в рамках фиксации прибыли при ухудшении общих настроений.

В наибольшем минусе к середине сессии пребывали котировки Яндекса (MCX:YNDX) (-1,35%), бумаги Магнита (MCX:MGNT) (-0,86%), акции Аэрофлота (MCX:AFLT) (-0,72%), обыкновенные и привилегированные акции Татнефти (MCX:TATN; TATN_p) (-0,66% и -0,68%).

Внешний фон: позитивный

Биржи Европы: умеренно позитивный настрой. Индекс Euro Stoxx 50 к середине сессии прибавлял около 0,5%. Окончательные индексы деловой активности в производственном секторе еврозоны, Германии и Франции в ноябре были пересмотрены в сторону понижения, указывая на еще большее, чем ожидалось, замедление (индикаторы остаются ниже 50 пунктов). В то же время розничные продажи Германии в октябре упали на 5% г/г (прогнозировалось -2,8%), что в совокупности усиливает ожидания смягчения позиции ЕЦБ вслед за американской ФРС.

Нефтяной рынок: умеренно позитивный настрой. Ближайшие фьючерсы на нефть Brent и WTI к середине дня вышли в плюс и прибавляли около 0,5%, получая поддержку от слабого доллара, надежд на смягчение коронавирусных мер в Китае и грядущего сокращения поставок из России. На данный момент покупателям, однако, лучше не рассчитывать на движение выше сопротивлений 90 долл. и 83 долл. ввиду сохранения основного нисходящего тренда на рынке.

Биржи США: умеренно негативный настрой. Фьючерс на индекс S&P 500 к середине сессии в РФ терял около 0,1% перед публикацией блока важных макроэкономических данных за октябрь и ноябрь. В частности, наиболее интересной для рынка может быть динамика базового ценового индекса потребления за октябрь (ожидается замедление роста и 5,1% до 5% г/г), которая станет еще одним сигналом в отношении дальнейшей политики ФРС.

События дня:

· пресс-конференция Банка России по обзору финансовой стабильности

· недельная динамика обращений за пособиями по безработице в США (16.30 мск)

· базовый ценовой индекс потребления, личные доходы и расходы США в октябре (16.30 мск)

· окончательный индекс деловой активности в производственном секторе США в ноябре (17.45 мск)

· индекс производственной активности ISM США в ноябре (18.00 мск)

· собрание акционеров Черкизово (MCX:GCHE) проголосует по дивидендам

Рынок внутри дня

Общий настрой: На зарубежных фондовых площадках в четверг преобладали покупки вслед за обнадеживающим тоном главы ФРС Пауэлла в отношении денежно-кредитной политики в декабре. Не стоит забывать, однако, что Пауэлл также не исключает более высокого конечного уровня процентных ставок по сравнению с текущими рыночными ожиданиями.

Индексы Мосбиржи и РТС продолжали колебания выше поддержек 2160 и 1110 пунктов соответственно, но масштабного оптимизма на рынке, как и в предыдущие дни, не наблюдалось. Инвесторы проявляют интерес к отдельным эмитентам, но в целом по-прежнему осторожны.