Европа

Stoxx Europe 600 оказался под давлением после публикации данных по рынку труда США за ноябрь, однако имеет шансы закрыть ростом седьмую неделю подряд. По состоянию на 17:45 мск все отраслевые сектора индекса, кроме двух, находились в минусе. Наилучшую динамику показывали недвижимость, промышленность, производство товаров первой необходимости, отставали энергетика, ИТ и ЖКХ.

За последние два месяца европейский бенчмарк прибавил 16% и вчера достиг самого высокого уровня с июня. Уже довольно давно он выглядит перекупленным и созревшим для коррекции.

Дивидендная доходность Stoxx Europe 600 составляет 3,2%. Индекс торгуется с коэффициентом 15,1 к прибыли за прошедший год (P/E) и с коэффициентом 12,2 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Далее из состава Stoxx Europe 600: 92,8% компаний индекса торгуются выше своей 50-дневной МА, 75,4% торгуются выше своей 100-дневной МА, 59,7% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- Индекс MSCI EM -978,30 п. (+0,62%), с нач. года -20,6%

- Stoxx Europe 600 -442,25 п. (-1,10%), с нач. года -9,3%

- DAX -14 484,59 п. (-0,04%) с нач. года -8,8%

- FTSE 100 — 7 546,93 п. (-0,15%), с нач. года +1,9%

США

S&P 500 оказался под давлением после публикации относительно сильных данных по рынку труда США за ноябрь, однако имеет все шансы закрыть ростом вторую неделю подряд. По состоянию на 17:45 мск все отраслевые сектора индекса, кроме одного, находились в минусе. Наилучшую динамику показывали энергетика, производство товаров первой необходимости и материалов, отставали ИТ, ЖКХ и недвижимость.

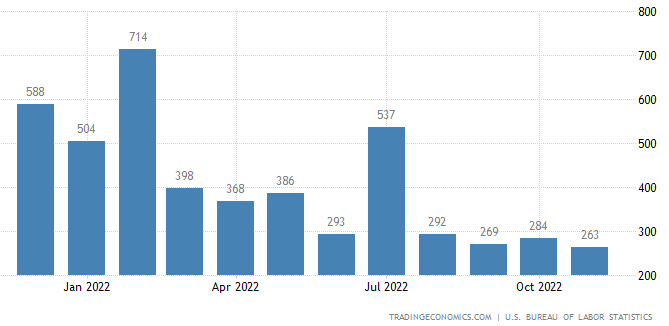

Число новых рабочих мест вне с/х выросло в США на 263 тыс. против консенсуса в 200 тыс. и против 284 тыс. в октябре. Безработица осталась на уровне 3,7%. Инвесторы хотели бы увидеть охлаждение рынка труда США, которое способствовало бы дальнейшему замедлению инфляции. Поэтому рынок акций отреагировал на относительно сильные данные (это самое низкое значение NFP с апреля 2021 года, которое, однако, говорит о том, что рынок здоров) снижением, а доходность гособлигаций США выросла.

Тем не менее рынок фьючерсов на ставку по федеральным фондам продолжает оценивать вероятности ее повышения на заседании FOMC 14 декабря на 50/75 б.п. в 75%/25%.

Дивидендная доходность S&P 500 составляет 1,7%. Индекс торгуется с коэффициентом 19,5 к прибыли за прошедший год (P/E) и с коэффициентом 17,1 к прогнозной прибыли входящих в него компаний на предстоящий год (прогнозный P/E).

Из состава S&P 500: 91,5% компаний индекса торгуются выше своей 50-дневной МА, 78,9% торгуются выше своей 100-дневной МА, 64,5% торгуются выше своей 200-дневной МА.

На 17:45 мск:

- S&P 500 — 4 031,75 п. (-1,10%), с нач. года -15,4%

- VIX — 19,99 пт (+0.15 пт), с нач. года +2.77 пт

- MSCI World — 2 741,08 п. (+0,74%), с нач. года -15,2%

Нефть и другие сырьевые активы

В пятницу цены на нефть не показали внятной динамики, тем не менее ближайшие фьючерсы на Brent и WTI закрывают ростом первую неделю из последних четырех. Цветные металлы также закрывают неделю в уверенном плюсе.

Главными драйверами роста цен на нефть на этой неделе стали выступление главы ФРС Джерома Пауэлла, который указал на перспективы замедления темпов повышения ставок, признаки смягчения антиковидной политики в Китае и спекуляции о планах ОПЕК+ вновь сократить добычу нефти.

Дополнительную поддержку рынку оказали планы администрации Байдена остановить или отсрочить уполномоченную Конгрессом продажу нефти из стратегических резервов США, а также неопределенность динамики предложения черного золота после вступления в силу 5 декабря ограничений ЕС в отношении морского экспорта российской нефти.

Консенсусная оценка экспертов, опрошенных агентством Bloomberg, предполагает, что в ноябре ОПЕК сократила добычу нефти примерно на 1 млн б/с, однако, по оценкам аналитический компании Kpler, экспорт ОПЕК+ снизился лишь на 0,361 млн б/с из-за резкого увеличения экспорта из РФ и добычи в стране до восьмимесячного максимума в 10,9 млн б/с.

Тем временем дефицит меди в Китае уверенно сходит на нет: ближайшие фьючерсы на металл на Шанхайской фьючерсной бирже впервые с июля ушли в небольшое контанго, тогда как еще в октябре бэквордация превышала 1000 юаней за тонну. Важную роль в этом процессе сыграло ужесточение антиковидных ограничительных мер на фоне роста заболеваемости в стране.

По оценкам Торговой ассоциации производителей алюминия, спрос на этот металл в США и Канаде вырос в третьем квартале на 6,3% г/г до 21 млрд фунтов. По данным LME, запасы алюминия на складах биржи снизились на 8,4% до 228,625 тыс. тонн, что является самым низким уровнем с 6 сентября.

На 17:45 мск:

- Brent, $/бар. — 87,41 (+0,61%) с нач. года +12,4%

- WTI, $/бар. — 81,90 (+0,84%) с нач. года +8,9%

- Urals, $/бар. — 67,23 (+0,82%) с нач. года -12,4%

- Золото, $/тр. унц. — 1 785,55 (-0,97%) с нач. года -2,4%

- Серебро, $/тр. унц. — 22,63 (-0,54%) с нач. года -1,8%

- Алюминий, $/т — 2 475,00 (-0,40%) с нач. года -11,8%

- Медь, $/т — 8 344,50 (+0,10%) с нач. года -14,2%

- Никель, $/т — 27 600,00 (-0,00%) с нач. года +33,0%