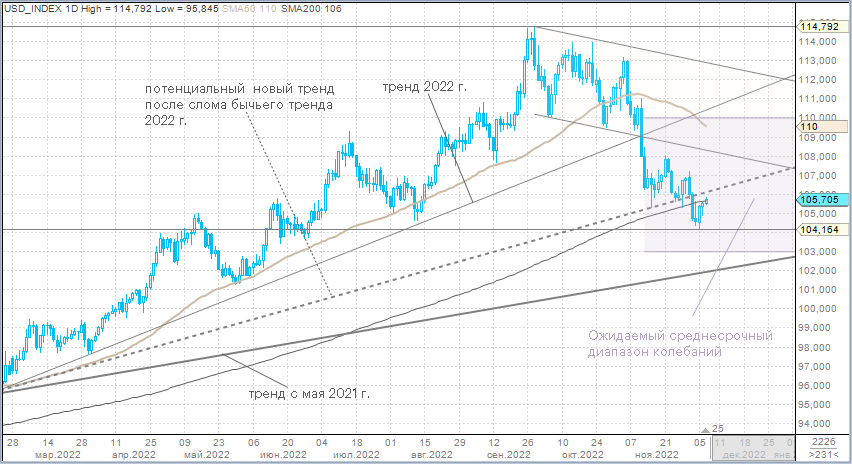

Доллар третий день подряд укрепляется против большинства основных конкурентов. Индекс доллара после падения в начале недели до минимума с 28 июня на уровне 104,16 п., отскочил до 105,70 п. и вернулся к текущему значению 200-дневной скользящей средней линии.

Коррекционное укрепление доллара на этой неделе является отражением некоторого роста доходностей казначейских облигаций в США, а также снижения аппетита инвесторов к риску. Вероятность рецессии в 2023 году повысилась, так как экономические данные показывают, что ФРС рано отказываться от жесткой денежно-кредитной политики.

Недавно опубликованная китайская статистика также снизила аппетит к риску. Активное сальдо внешней торговли в ноябре сократилось до $69,84 млрд — минимальное значение с апреля. При этом в ноябре как экспорт, так и импорт снижались более быстрыми темпами, поскольку внешний спрос начала ослабевать, а новая вспышка Covid-19 негативно сказывается и на производстве, и на спросе внутри Китая.

С другой стороны, от 20-летних максимумов на уровне 114,79 п., которые индекс доллар сформировал в сентябре, DXY к началу этой недели падал на 9,3%, а впереди публикация данных по потребительской инфляции в США (13 декабря) и решение по ставкам ФРС (14 декабря) вместе с публикацией обновленных собственных прогнозов Федрезерва (dot plot). Считаем, что укрепление доллара на этой неделе — это комбинация двух факторов: разочарование в потенциале предрождественского ралли акций в США, фиксация прибыли по коротким позициям в долларе перед решением ФРС на следующей неделе.

Этой осенью глобальная тенденция, на наш взгляд, изменилась. Теперь на укрепление доллара правильнее смотреть, как на возможность продать валюту США на более выгодных уровнях. Однако мы неоднократно подчеркивали, что темпы снижения доллара в ноябре и начале декабря были слишком экстремальными. Поэтому вовсе не будем удивлены, если доллар завершит этот год в диапазоне 107–108 п. по DXY.