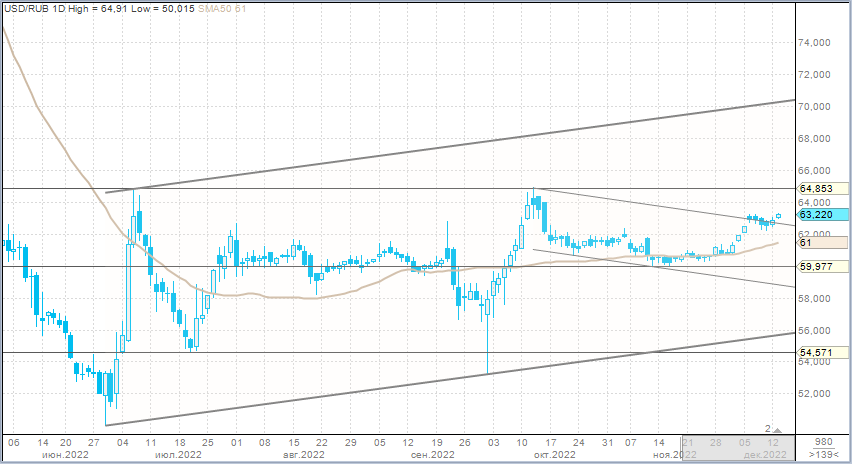

· Рубль к евро подешевел до минимумов с мая на крайне низких объемах.

Валюты G10

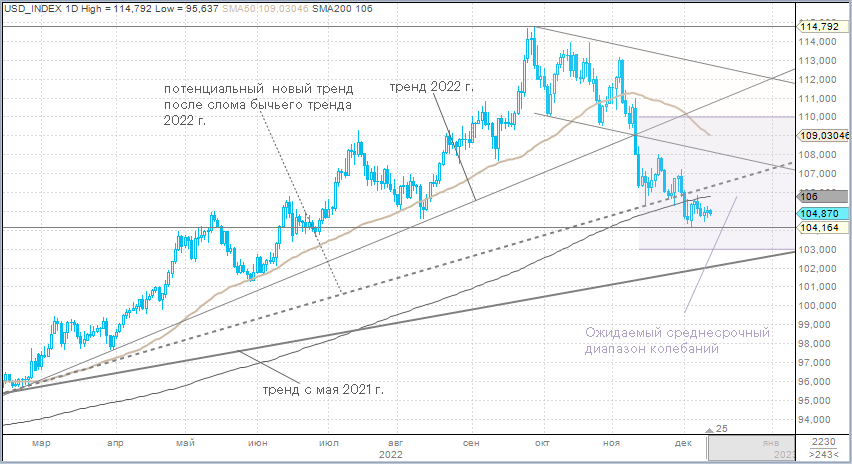

Доллар утром во вторник, 13 декабря, дешевел против всех основных конкурентов из Большой десятки, хотя по итогам понедельника USD прибавил в цене против большинства основных валют. В целом последние три торговых дня индекс доллара сохраняет диапазон 104,50–105,25 п., дожидаясь данных по инфляции и решения ФРС по ставкам.

Как мы отмечали в наших комментариях по валютному рынку от 12 декабря, с точки зрения реакции публикуемый сегодня отчет по потребительской инфляции в США за ноябрь может оказаться более важным, нежели итоги заседания ФРС вечером 14 декабря.

· 13 декабря, 16:30 мск. Индекс потребительских цен (CPI) в США за ноябрь: прогноз +0,3% м/м и +7,3% г/г против +0,4% м/м и +7,7% г/г в октябре;

· 13 декабря, 16:30 мск. Базовая потребительская инфляция (core CPI) в США за ноябрь: прогноз +0,3% м/м и +6,1% г/г против +0,3% м/м и +6,3% г/г в октябре.

Если фактические цифры совпадут с консенсус-прогнозами или окажутся ниже, это будет второй месяц подряд, когда базовая инфляция в США демонстрирует замедление. Замедление активности в секторах экономики, которые наиболее чувствительны к повышению процентных ставок, снижение цен на нефть, цен на бензин, скидки, которые предлагали и предлагают компании для ликвидации затоваренных складов — все это факторы в пользу того, что в середине января, когда будет опубликован отчет по потребительской инфляции уже за декабрь, мы можем снова увидеть замедление темпов роста инфляции, уже третий месяц подряд.

Такой сценарий предполагает, что Комитет по открытым рынкам (FOMC) имеет все основания для того, чтобы 14 декабря замедлить темпы повышения ставок с +75 б.п. до +50 б.п., а в конце января уже перейти на шаг +25 б.п. Этот сценарий дает шанс американскому фондовому рынку реализовать предновогоднее ралли и подразумевает возможность снижения индекса доллара до 103 п.

Экономическая экспансия в Китае буксует. Это сдерживает глобальную инфляцию сырьевых цен, что на руку ФРС. Следствием из нашего базового сценария по инфляции является пиковая ставка по федеральным фондам в США не выше 5%. Это учтено рынком. Обновленные собственные прогнозы чиновников Федрезерва (dot plot), которые будут опубликованы в среду вечером, а также комментарии главы ФРС Джерома Пауэлла на завтрашней пресс-конференции вряд ли смогут изменить ожидания рынка в контексте оценки цикла повышения ставок. Они будут важны для понимания того, насколько долго ФРС будет держать ставку на пиковом уровне и насколько реалистичны текущие ожидания рынка по поводу снижения ставки к концу 2023 года примерно на 50 б.п.

Здесь отметим 2 момента. Инфляция услуг в США пока выглядит очень устойчивой, и это мешает чиновникам ФРС рассуждать на тему снижения ставки в 2023 году. Джером Пауэлл ранее говорил, что прежде, чем снижать ставку, он хочет увидеть положительную реальную доходность по всей длине кривой доходности. Пока трудно сказать, насколько реалистичны условия для снижения ставки на 25 или 50 б.п. к следующему декабрю. Но движение в направлении положительной реальной доходности в США, как и более высокие риски рецессии в Европе, нежели в США будут стабилизирующим для доллара фактором в среднесрочной перспективе. Поэтому мы пока сохраняем наш среднесрочный диапазон между 110 и 103 п. по индексу доллара.

Российский рубль

Рубль ослаб против основных конкурентов в понедельник. Утром вторника мы вновь наблюдаем попытки ослабления рубля.

В понедельник:

· Торговый объем в паре доллар/рубль составил 77,2 млрд рублей по сравнению с 73,8 млрд рублей в предыдущий торговый день.

· Торговый объем в паре евро/рубль составил 29,3 млрд рублей против 49,2 млрд рублей в предыдущий день.

· Торговый объем в паре юань/рубль составил 43,8 млрд рублей против 51,9 млрд рублей в предыдущий день.

Торговые объемы в паре USDRUB подросли, однако евро и юань растут к рублю на снижении объемов. При этом на крайне низких объемах европейская валюта достигла максимума к рублю с 30 мая.

В последние две торговых сессии (пятница и понедельник) рубль оказался под давлением. Возможно, таким образом он с опозданием реагирует на масштабное снижение цен на нефть, которое имело место на прошлой неделе. Вчера фьючерсы на Brent и WTI заметно отскочили, однако отыграли не больше трети указанного падения.

5 декабря вступили в силу санкции ЕС в отношении морского экспорта российской нефти, однако это событие не привело к серьезным перебоям с поставками. Контанго во фьючерсах на Brent и WTI простирается на 7 и 9 месяцев соответственно, указывая на ожидания того, что на этом временном горизонте предложение будет превышать спрос. Слабость рынка нефти создает предпосылки для ухудшения торгового баланса РФ, профицит которого в последние месяцы являлся главным фактором силы рубля.

Во второй половине декабря предложение валюты должно расти по мере приближения налогового периода, что может стабилизировать рынок. В ближайшей же перспективе рубль может получить поддержку, если сегодняшние данные по потребительской инфляции в США за ноябрь и завтрашнее решение ФРС по ставкам порадуют инвесторов. При таком сценарии возможно усиление спроса на рискованные активы и ослабление доллара, которые станут благоприятным фактором для нефти. В противном случае давление на нефть и рубль может усилиться.