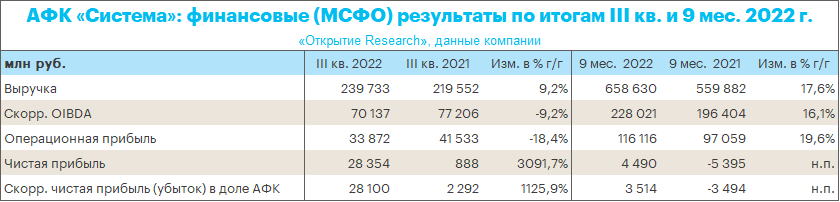

Инвесткомпания АФК «Система» (MCX:AFKS) опубликовала в четверг, 15 декабря, неаудированные консолидированные финансовые результаты, подготовленные в соответствии с МСФО, за III квартал и 9 месяцев 2022 года.

Рентабельность по показателю OIBDA составила 29,3% против 33,3% годом ранее. Финансовые обязательства корпоративного центра АФК «Система» выросли на 10% г/г до 229,5 млрд рублей, однако сократились на 2% кв/кв.

Среди ключевых активов холдинга в III квартале:

· МТС (крупнейший актив «Системы»: выручка +0,8%, до 137,7 млрд рублей, скорр. OIBDA -1,7% г/г, до 60,4 млрд рублей.

· Агрохолдинг «Степь»: выручка -9% г/г, до 25,2 млрд рублей. Скорр. OIBDA -29,8% г/г, до 3,6 млрд рублей.

· Лесопромышленный холдинг Segezha Group (MCX:SGZH): выручка -6,1% г/г, до 24,1 млрд рублей, OIBDA -75,4% г/г, до 2,6 млрд рублей.

· «Медси»: выручка +24,1% г/г, до 8,9 млрд рублей, OIBDA -2,3% г/г до 1,8 млрд рублей.

· «Биннофарм Групп»: выручка +11,5% г/г, до 7,6 млрд рублей, OIBDA осталась на уровне III квартала 2021 г. (2,2 млрд рублей).

Отчет Segezha за 3 кв. 2022 г. оказался слабым: вступившие в силу санкции ЕС негативно сказались на OIBDA

МТС (MCX:MTSS) в 3 кв. 2022 г. сгенерировала солидный операционный денежный поток

Наш взгляд

Алексей Павлов, PhD, начальник управления «Открытие Инвестиции», главный аналитик по российскому рынку акций:

Результаты АФК за прошедший квартал сложно назвать выдающимися. Впрочем, все публичные «дочки» «Системы» уже отчитались к настоящему моменту, так что особых иллюзий мы не испытывали. При этом, как видно из опубликованных данных, и непубличные компании холдинга также столкнулись со снижением маржинальности в прошедшем квартале, что мы считаем самым неприятным моментом во всей отчетности.

При этом рост консолидированной выручки АФК, как мы уже отмечали ранее, связан в первую очередь с консолидацией результатов Etalon Group в отчетности с мая текущего года и потому никого не должен вводить в заблуждение.

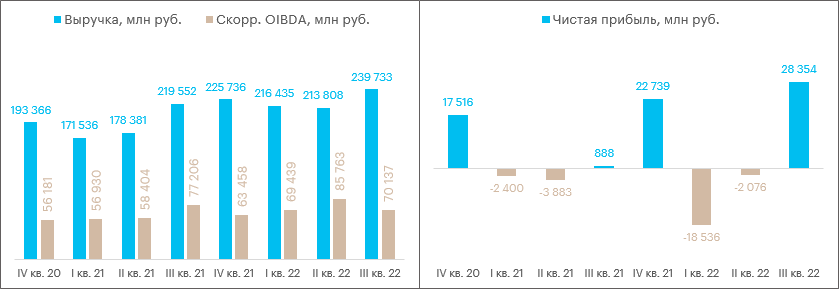

Стабилизация чистого долга на корпоративном центре связана в первую очередь с поступлением в III квартале дивидендов от МТС.

Дивидендная политика

Базовый дивиденд. В мае 2021 г. одобрена новая новую дивполитика. Она подразумевает, что корпорация будет стремиться выплачивать один раз в год дивиденды в размере не менее 0,31 руб. на 1 акцию в 2021 году, 0,41 руб. на 1 акцию в 2022 году и 0,52 руб. на 1 акцию в 2023 году.

Дополнительный дивиденд. Начиная с 2022 года, совет директоров АФК «Система» может рекомендовать к распределению акционерам в виде дивидендных выплат 10% от абсолютного прироста показателя скорректированная OIBDA за предыдущий год, если корпорация демонстрирует рост этого показателя более чем на 5% и при этом отношение «Чистый долг/OIBDA» на конец предыдущего года не превышает 3,0х.

Базовые дивиденды АФК «Система» по итогам текущего года пока, на наш взгляд, под большим вопросом. Хотя неделю назад основатель и основной акционер «Системы» Владимир Евтушенков намекал на то, что выплаты все-таки возможны. Что касается дополнительных дивидендов, у нас есть опасения, что первый критерий, позволяющий совету директоров их рекомендовать, по итогам всего года не будет выполнен.

Что делать инвестору

У нас есть актуальная инвестиционная идея по акциям АФК «Система», долгосрочная цель 20 руб. Мы считаем, что МТС (MTSS) — основной донор «Системы», по итогам 2022 г. может выплатить дивиденд на уровне 30 руб. на акцию.

Динамика акций

Акции AFKS по состоянию на 18:25 мск. дешевели на 1,84% до 12,021 руб. При этом Индекс МосБиржи снижался на 1,53%, поэтому бумага в целом смотрелась по рынку.

Котировки с марта в целом держаться в диапазоне 10–15 рублей. С ноября котировки проторговывали середину этого диапазона после пробития линии нисходящего тренда, построенного от максимумов апреля 2021 года. С 25 октября котировки стояли в более узком диапазоне 13–12 рублей и попытки снижения к 12 руб. оживляли интерес к покупке акций. Есть риск того, что котировки сместятся в диапазон 12–11 руб., который более привлекательно выглядит для покупки на среднесрочную перспективу.