Экспортеры оказали поддержку перепроданному рублю

· Динамика доллара в конце декабря мало что значит для январских трендов

· Торговый объем в паре юань/рубль достиг рекордного максимума 163 млрд руб. в день.

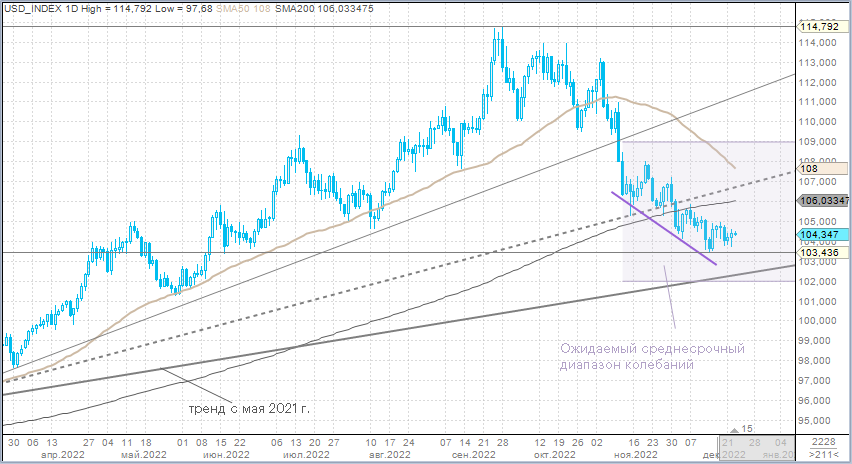

Валюты G10

Накануне иена стала самой сильной валютой Большой десятки. Доллар укрепился против всех представителей G10, кроме иены. В США инвесторы получили свежую статистику, которая указывает на устойчивую экономику и более длительный и агрессивный путь ФРС к контролю над инфляцией. Заявки на пособие по безработице выросли меньше, чем неделю назад, свидетельствуя у сохраняющейся силе рынка труда. ВВП по итогам 3 квартала в третьем финальном чтении был пересмотрен с +2,9% до +3,2%. Между тем ключевой показатель инфляции — индекс цен расходов на личное потребление без учета продуктов питания и энергоносителей (core PCE) — вырос в годовом исчислении на 4,7% в третьем квартале, что немного выше предыдущей оценки (4,6%). Доходности наиболее чувствительных к перспективе изменения ставок 2-летних нот Казначейства США выросли до 4,27%, что оказало поддержку американской валюте.

Утром в пятницу азиатские фондовые рынки демонстрировали минорную динамику, опираясь в качестве драйвера на вчерашнее падение акций на Wall Street. При этом доллар оставался стабильным против валют G10 и даже предпринимал попытки ослабления против новозеландской и австралийской валюты, которые наиболее чувствительным к спросу на рискованные активы, поэтому их рост в Азии выглядел несколько необычно. Это частично можно объяснить тем, что фьючерсы на европейские и американские фондовые индексы торговались в зеленой зоне, намекая, что в пятницу возможна коррекция после распродажи в четверг. Динамика доллара на этой неделе является производной от увеличения или сокращения аппетита к риску.

В целом ключевой фундаментальный драйвер для доллара — это то, как рынок оценивает пиковое значение ставки ФРС, когда это пиковое значение будет достигнуто и насколько долго ЦБ США будет держать ставку на этом уровне прежде, чем начнет ее снижать. Однако этот ключевой момент, похоже, вернется в фокус рынка в январе. Сейчас в предрождественской и предновогодней концовке года, когда ликвидность традиционно сокращается, динамика рынков акций и облигаций, доллара, в частности, становится более подвержена спекулятивной игре. Это означает, что не следует делать поспешных выводов из движений, которые наблюдаются в конце декабря. Наступит новый год, вернется ликвидность, и все может сильно измениться.

В пятницу центральное место в американском экономическом календаре занимает публикация статистики по личным доходам и расходам американских граждан в ноябре, а также дефлятор PCE.

Оценки «Открытие Research» подразумевают, что вероятность рецессии в экономике США в 2023 году довольно высока. Однако базовый сценарий предполагает неглубокую рецессию, которая может сопровождаться ростом потребления. Конечно, охлаждение экономики является пессимистичным фактором для перспектив доходов, и это должно приводить к снижению потребления. Однако американские домохозяйства за время пандемии накопили солидные сбережения (по разным оценкам, около $1,2 трлн). При этом государство оказывает расходам фискальную поддержку в виде единовременных налоговых льгот от правительств штатов и местных органов власти, а также различных государственных пособий. Поэтому, несмотря на рецессию, расходы могут продолжать расти. Просто более медленными темпами.

Напомним, ценовой индекс расходов на личное потребление (PCE) для ФРС является предпочтительным индикатором ценового давления по сравнению с показателем CPI. Как ожидается, дефлятор PCE замедлится в ноябре до 5,5% г/г по сравнению с 6% г/г в октябре, а базовый показатель (Core Deflator PCE) — замедлится до 4,6% в ноябре (5% г/г в октябре).

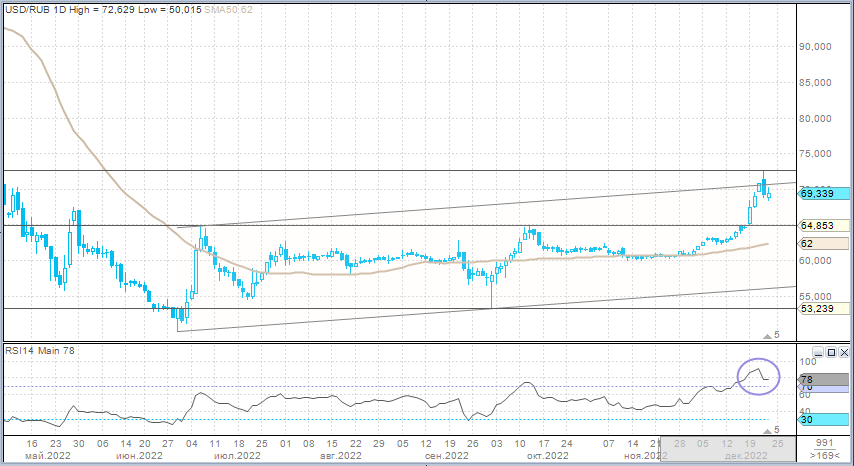

Российский рубль

Рубль в первой половине торгов в четверг вновь обновил 8-месячные минимумы по отношению к доллару (72,63) и евро (77,11), а также минимумы с мая к юаню (10,3). Однако во второй половине дня рубль резко перешел к укреплению, о котором давно сигнализировала техническая картина в парах с российской валютой.

В четверг:

· Торговый объем в паре доллар/рубль составил 181,4 млрд руб. (макс. с 30 мая). против с 116,2 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль составил 36,9 млрд руб. против 57,6 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль составил 163,1 млрд руб. (рекордный максимум) против 115,6 млрд руб. в предыдущий день.

Также отметим, что в паре CNYRUB в четверг мы видели рекордный часовой объем, который составил 25,9 млрд руб. Как раз на этом объеме (во второй половине дня) российская валюта начала активно восстанавливать потери после утреннего падения. Однако в паре доллар/рубль рост объемов на укреплении рубля мы наблюдали на пару часов раньше. В полдень мы видели рекордный за последние месяцы часовой объем 33 млрд руб. На этом объеме произошло формирование пика в паре USDRUB, и он стал отправной точкой коррекции, которая была реализована до конца дня.

На ранних утренних торгах в пятницу, 23 декабря, мы видим, что на низких объемах рубль снова ослабляется. Это уже стандартная картина для этой недели.

На основании наблюдаемой картины мы приходим к выводу, что экспортеры подключились к продажам валюты и могут оказать рублю поддержку в пятницу и в понедельник (26 декабря — пиковый налоговый день, должны быть уплачены НДС, НДПИ, акцизы).

Волатильность валютных курсов может сохраняться повышенной. Мы не исключаем, что в пятницу можем увидеть новые попытки роста USDRUB выше 71 рубля за доллар. Спекулянты в четверг довольно резво фиксировали прибыли по коротким позициям в рубле, у которого сейчас, по сути, только одна поддержка — экспортеры. Если последние захотят активизироваться выше 70 или выше 71 рубля за доллар, то они вполне могут получить такие уровни. В то же время есть основания считать, что повышенный спрос на валюту в ближайшее время будет удовлетворен, поэтому сохраняются шансы на то, что до конца года курс может вернуться к 65–64 рубля за доллар.