Минфин РФ в 2023 году будет принимать решение о выходе на рынок с покупкой юаней для пополнения Фонда национального благосостояния (ФНБ) на основе оценки помесячного выполнения годового ориентира поступлений нефтегазовых доходов в 8 трлн рублей, сообщил министр финансов РФ Антон Силуанов. По словам министра, правило будет работать с января 2023 года.

Наш взгляд

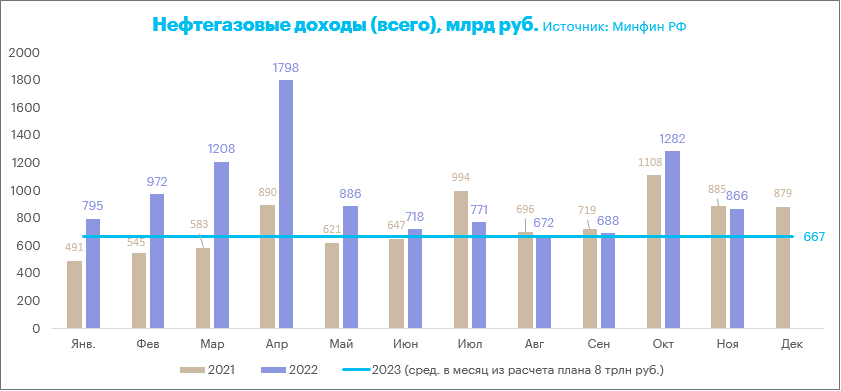

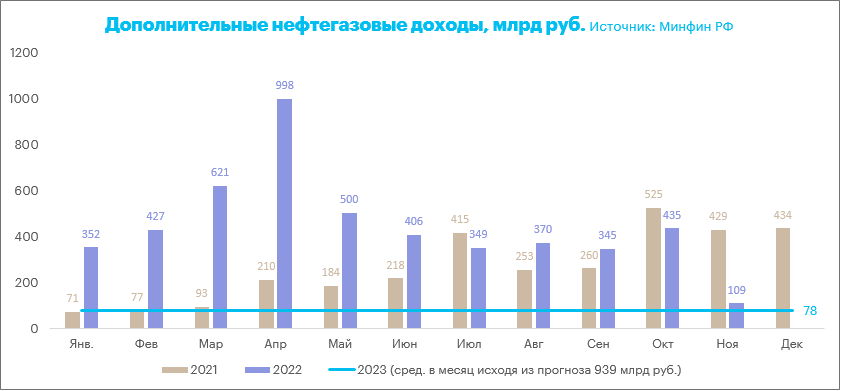

Прежний механизм бюджетного правила опирался на цену нефти марки Urals, которая была заложена в бюджет. Теперь же финансовые власти планируют таргетировать сразу базовый уровень нефтегазовых доходов. Как отметил Антон Силуанов, цифра согласована с Банком России — 8 трлн рублей. Бюджет на 2023 г. предполагает прогнозируемый объем нефтегазовых доходов 8,939 трлн руб. Если 8 трлн руб. теперь является базовым уровнем, получается, что дополнительные нефтегазовые доходы ожидаются на уровне 939 млрд руб.

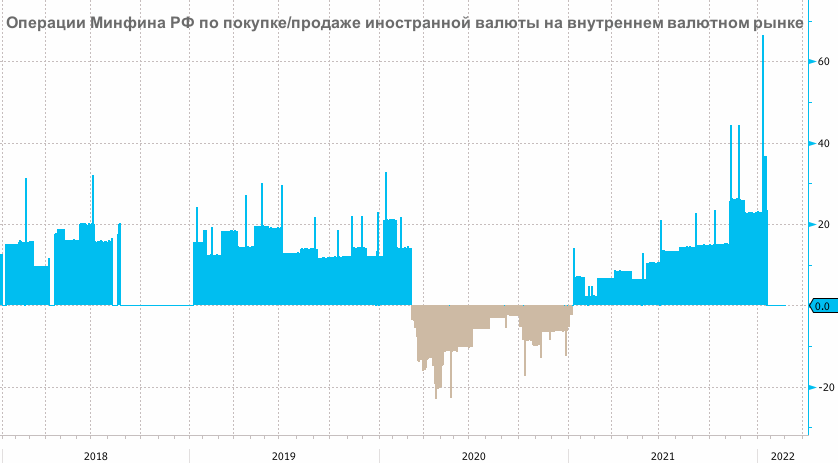

Этот прогноз выглядит оптимистично, и даже глава Минфина Антон Силуанов этого не отрицает, поскольку прогнозные оценки не учитывали введение ценового потолка на российскую нефть, который действует с начала декабря. Но даже если отталкиваться от оптимистичных оценок, 939 млрд руб. это в среднем около 78 млрд руб. в месяц. Средний за последние 6 месяцев торговый объем в паре юань/рубль на Мосбирже (расчетами завтра) составляет 1,3 трлн рублей в месяц. Поэтому считаем, что при таком сценарии влияние на курс рубля со стороны нового бюджетного правила будет несущественным.

Напомним, в 2021 году в рамках прежнего бюджетного правила Банк России покупал для Минфина на рынке ежедневно валюту на 12 млрд руб. (в среднем по итогам года). При этом средний объем покупок валюты в период с ноября 2021 года по январь 2022 года (до момента приостановки действия бюджетного правила) составлял в среднем 24,7 млрд руб. в день.

Антон Силуанов сделал ремарку, согласно которой, ежемесячные покупки юаней в рамках нового бюджетного правила будут осуществляться с учетом сезонности. Это подразумевает, что предельно простой разбивки, как мы это сделали выше, не будет. Можно предположить, что в начале года в рамках реализации нового механизма у властей будет больше свободы действий, чтобы в конце года, если будет необходимо, можно было реализовать корректировку. Если предположить, что с февраля объемы покупок юаня будут в 2 раза выше предполагаемого среднего значения, то есть порядка 156 млрд рублей в месяц, это предполагает дополнительное давление на рубль около 2–3%. Такой сценарий будет стимулировать курс CNYRUB держаться при прочих равных условиях выше 10 рублей за юань.