Summary | В двух словах

Здравствуйте, уважаемые друзья!

Вот темы, которые привлекли наше внимание:

- Как возникла и к чему привела политика низких процентных ставок.

- Чем отличается высокая инфляция наших дней от ее всплеска в1970-х.

- Что общего у биткоина и иракского динара.

- Стоит ли ждать возрождения популярности стоимостного инвестирования.

- Когда не нужно доверять рейтингам аналитиков.

- Насколько оптимистичны прогнозы будущей прибыли публичных компаний.

Bird’s view: Макро

Общественное мнение всегда выступает за легкие деньги, а значит, и за низкие процентные ставки.

Людвиг фон Мизес, экономист

Когда будущие поколения оглянутся на прошедшие 20 лет, они будут поражены тем, что такое множество людей по всему миру могло поддаться одной из самых разрушительных экономических идей всех времен, считает издатель Стив Форбс. Это идея о том, что намеренное подавление процентных ставок год за годом будет способствовать долгосрочному экономическому росту. В реальности это убеждение привело к глобальному кризису, последствия которого будут ощущаться еще долгое время.

Катализатором текущих проблем стало решение Федеральной резервной системы США после финансового кризиса 2007–2009 годов, когда она попыталась сделать то, что раньше никогда не практиковалось, — сдерживать не только краткосрочные, но и долгосрочные процентные ставки. Традиционно ФРС покупала краткосрочные казначейские обязательства, то есть государственные долговые ценные бумаги со сроком погашения в течение нескольких месяцев. Теперь же она принялась скупать долгосрочные гособлигации и долговые обязательства ипотечных агентств. Другие центральные банки последовали этому примеру. Результатом стало глобальное сдерживание процентных ставок.

Никогда ранее в истории стоимость заимствований не опускалась до столь низких уровней, оставаясь такой год за годом. Неудивительно, что правительства по всему миру стали активно брать кредиты. Политикам это понравилось: долги росли, а процентные расходы по обязательствам — нет. Финансовые институты, нуждающиеся в получении доходности, охотно покупали облигации развивающихся стран. Долг развитых стран также взлетел до невиданного в мирное время уровня.

Корпорации, в свою очередь, не остались в стороне, наращивая собственные долги, ведь деньги были практически бесплатными. Однако значительная часть этих средств была в итоге вложена не в расширение бизнеса, а в покупку собственных акций и выплату более высоких дивидендов. Эти действия способствовали повышению цен на акции, в то время как инвестиции в развитие бизнеса росли гораздо медленнее или не росли вообще.

В итоге к настоящему времени мировой долг достиг 13 трлн долларов. Решения, которые казались правильными в условиях постоянства сверхнизких ставок, больше такими не выглядят. Компании-зомби, годами терявшие деньги, разорятся или будут вынуждены пройти болезненную реорганизацию. Многие страны либо объявят дефолт, либо, что более вероятно, реструктурируют свои долги, а это означает потери для кредиторов.

Зачем это знать?

Вместо того чтобы стимулировать экономический рост, политика низких процентных ставок подавляла его. Важно, чтобы страны сделали верные выводы из этого эксперимента и в будущем стимулировали экономический рост сокращением налогов, дерегулированием экономики и поддержанием стабильности валют, а не манипуляциями с процентными ставками.

Nothing new under the sun | Хорошо забытое старое

Высокую инфляцию наших дней принято сравнивать с инфляцией 1970-х годов, когда цены в США тоже вышли из-под контроля. Одно из важных различий между этими двумя периодами заключается в оценке стоимости акций, напоминает Morningstar.

Когда в 1979 году ФРС под руководством Пола Волкера начала повышать процентные ставки в попытке победить резко растущую инфляцию, акции оценивались по низким мультипликаторам, в районе однозначных чисел. На медвежьем рынке 1980–1982 годов, когда акции упали на 28%, потеря богатства составила всего 14% валового внутреннего продукта, потому что акции были недорогими, а владение ими было гораздо менее распространенным. Влияние падения акций на настроения потребителей было незначительным, и это, вероятно, заставило ФРС в большей степени полагаться на повышение ставок и стоимости заимствований. В этих условиях так называемый эффект богатства мало что мог изменить.

Этот эффект заключается в том, что рост цен на активы приводит к широкому потребительскому оптимизму и стимулирует увеличение расходов на товары и услуги. Это, в свою очередь, стимулирует экономику в целом. И наоборот, обратное действие эффекта богатства возникает, когда стоимость портфеля ценных бумаг резко падает — тогда потребительские настроения ухудшаются, а расходы сокращаются.

В этом году, в отличие от 1970-х годов, потеря богатства в результате падения фондового рынка превысила 50% ВВП. Уменьшение потребительских расходов в сочетании с убытками на фондовом рынке может помочь в борьбе с инфляцией и позволит ФРС прекратить ужесточение политики раньше, чем это могло бы произойти в противном случае.

Зачем это знать?

В таких условиях слабость фондового рынка сама по себе становится причиной, по которой стоит ожидать снижения инфляции.

Frontier | Новые финансы, новые рынки

За много лет до появления биткоина американские частные трейдеры были увлечены не менее притягательной идеей, что иракский динар — это путь к богатству.

В 1990-х годах, после первой войны в Персидском заливе, существовало два Ирака: юг, контролируемый Саддамом Хусейном, и север, где возник фактически независимый Иракский Курдистан. В результате курс динара тоже разделился на два. На юге Саддам печатал деньги, чтобы поддержать экономику, испытывающую трудности в условиях санкций. Денежная масса резко выросла, а инфляция в 1991–1995 годах взлетела в среднем до 250%. На севере страны, где новый динар не имел хождения, продолжал использоваться старый «швейцарский» динар, получивший такое название, потому что печатался на изготовленных в Швейцарии станках. Он просуществовал вплоть до падения Саддама, несмотря на отсутствие центрального банка или правительства, обеспечивающих стабильность этой валюты.

Наличие двух валют в одной стране стало неожиданным событием. То, что «швейцарский» динар продолжил существовать и вырос в стоимости по сравнению со своим собратом, возможно, не так примечательно, учитывая масштабы валютных манипуляций, имевших место на юге страны.

Но «швейцарский» динар не только укрепился по отношению к южному соседу. Он также резко вырос по отношению к доллару США, увеличившись в цене с 18 за доллар в 2002 году до 6 за доллар к моменту падения Багдада в 2003 году. В цену была заложена вера в то, что его стоимость будет защищена новыми иракскими институтами даже после смены режима. То есть стоимость «швейцарского» динара имела отношение к политике и не имела отношения к экономической стратегии правительства, выпустившего его, потому что такого правительства не существовало.

В свою очередь, недавние скандалы в криптосфере показали, что долгосрочная ценность криптовалют будет связана с наличием надежных институтов. Технологические возможности, предлагаемые криптовалютами, такие как программируемые деньги, смарт-контракты и мгновенные переводы денежных средств, могут оказаться недостаточными для массового принятия без поддержки платформ и регуляторов, не входящих в криптоэкосистему.

Зачем это знать?

Финансовые технологии мало что стоят без лежащего в их основе доверия, чего криптовалютам сейчас явно не хватает. В конечном счете для их повсеместного использования может потребоваться одобрение со стороны правительств и центральных банков, для борьбы с которыми криптовалюты когда-то и были созданы.

From the markets | Рынки

Приведет ли коррекция на фондовом рынке, сильнее всего затронувшая акции роста, к возрождению популярности стоимостного инвестирования?

Как утверждает глава хедж-фонда Greenlight Capital Дэвид Эйнхорн, стоимостное инвестирование может уже никогда не вернуться. По его словам, классических аналитиков, пристально анализирующих финансовую отчетность компаний, практически не осталось, ведь слишком долго они были никому не нужны, а за годы доминирования акций роста большинство стоимостных инвесторов выбыло из бизнеса. Как говорит сам Эйнхорн, «раньше мы могли купить недооцененную бумагу, увидеть, что компания стала работать немного лучше, и могли рассчитывать, что рынок увидит это через полгода-год и переоценит акции. Этого больше не происходит, потому что некому заметить, что случилось с компанией».

Это достаточно сильное заявление, поэтому стоит определиться с терминами. Стоимостное инвестирование можно разделить на два направления. Во-первых, существует версия Бенджамина Грэма, созданная в 1930-х годах, которая включает в себя кропотливый анализ финансовой отчетности. Главная цель — понять, есть ли у инвестора в недооцененный актив запас прочности, даже если дешевая компания не сможет в будущем стать лучше. Во-вторых, существует версия экономистов Фамы и Френча. Они продемонстрировали, что акции, недооцененные по показателю «отношение цены к балансовой стоимости», со временем опережают рынок.

Инвесторы, отдающие предпочтение первому подходу, как правило, имеют небольшие и концентрированные активные фонды, в то время как стоимостные инвесторы, придерживающиеся второго подхода, составляют большие диверсифицированные портфели. Эйнхорн говорит про классических стоимостных инвесторов первого типа.

Его слова могут выглядеть как жалоба человека, который с трудом адаптируется к изменениям на рынке. Вот только рынок уже проходил фазу проблем со стоимостным инвестированием в относительно недавнем прошлом. Клиенты массово выводили деньги из фондов, ориентированных на стоимость во времена бычьего рынка конца 1990-х годов, когда акции технологических компаний взлетели до небес — то есть в самый неподходящий момент. Некоторые управляющие такими фондами потеряли работу, а те, кто ее сохранил, пожалели о своем выборе: вышедшие из моды стоимостные фонды быстро теряли капитал, поэтому гораздо выгоднее было бы не отличаться от большинства.

Сейчас ситуация в чем-то еще больше осложнилась: за годы доминирования акций роста появилось множество институциональных инвесторов, воспринимающих такое состояние рынка как естественное. Кроме того, добавились новые факторы, такие как расцвет пассивного инвестирования и алгоритмических фондов — ни там ни там нет места классическому стоимостному анализу. Поэтому Эйнхорн и сетует об уходящих навыках аналитиков.

Зачем это знать?

Как напоминает еще один сторонник стоимостного инвестирования миллиардер Джереми Грэнтэм, рынок вознаграждает инвестора не за принятый на себя риск, а за покупку недооцененных активов. В условиях, когда на рыночную динамику влияет в том числе снижение качества инвестиционных институтов, ждать такого вознаграждения, возможно, придется дольше обычного. Но вряд ли безрезультатно.

Not the machines | Поведение

В прошлом дайджесте обсуждались примеры того, как инвесторам могут быть полезны прогнозы аналитиков. Но не стоит обольщаться насчет большинства таких прогнозов: часто конфликт интересов мешает настоящей объективности. Публикуемые в СМИ рейтинги и оценки чаще всего принадлежат sell-side-аналитикам, работающим на крупные инвестиционные банки, которые размещают акции и облигации по поручению публичных компаний. Выступая посредником между компаниями и институциональными инвесторами, они ответственны в том числе за организацию встреч топ-менеджеров с портфельными управляющими.

Конечно, законы запрещают инсайдерам компаний разглашать чувствительные для рынка сведения. Но инвесторы отлично умеют улавливать тон, язык тела и другие подсказки, которые помогают предвидеть важные события, влияющие на цену акций. В результате такой неформальный доступ стал важным каналом, через который крупные инвесторы получают информационное преимущество на рынке. Академические исследования подтверждают, что результаты инвесторов, которые часто встречаются с руководителями компаний, как правило, превосходят результаты тех, кто этого не делает. В качестве благодарности такие инвесторы проводят свои сделки на фондовом рынке через банк, предоставивший такой доступ, обеспечивая ему комиссионную прибыль.

В результате, по некоторым оценкам, около трети вознаграждения аналитика зависит не от точности его прогнозов, а от количества запланированных встреч инвесторов с топ-менеджерами компаний. Это ставит аналитиков в затруднительное положение. С одной стороны, они должны давать качественные прогнозы. С другой — значительная часть зарплаты аналитика зависит от расположения к нему руководства анализируемых компаний. Это, очевидно, заставляет его дважды подумать, прежде чем снизить компании рейтинг.

Зачем это знать?

Такой конфликт интересов привел к тому, что только 5% всех публикуемых рейтингов составляют рекомендации «продавать». А процентное соотношение рейтингов «покупать/продавать/держать» почти не меняется даже при самых сильных обвалах рынка. В итоге востребованными и высокооплачиваемыми аналитиками становятся те, кто чаще других «ошибается» в пользу анализируемых компаний.

Beyond words | График

Продолжая тему, BlackRock анализирует доходность индекса MSCI World, отражающего ситуацию на мировом фондовом рынке. Инвесткомпания, которая находится по другую сторону баррикад от sell-side-аналитиков, приходит к выводу, что их прогнозы не в полной мере учитывают снижение прибыли корпораций, к которому может привести рецессия.

На графике показаны компоненты накопленной доходности индекса: дивиденды, оценка стоимости и прогнозы прибыли компаний на год вперед.

Динамика накопленной доходности MSCI World за 2015–2022 гг., %

Источник: BlackRock, Refinitiv Datastream

Зачем это знать?

Ставки растут, оценки стоимости компаний падают, а прогнозы по прибыли практически не меняются. BlackRock считает этот подход слишком оптимистичным и не ждет позитивной динамики от фондовых рынков развитых стран в 2023 году.

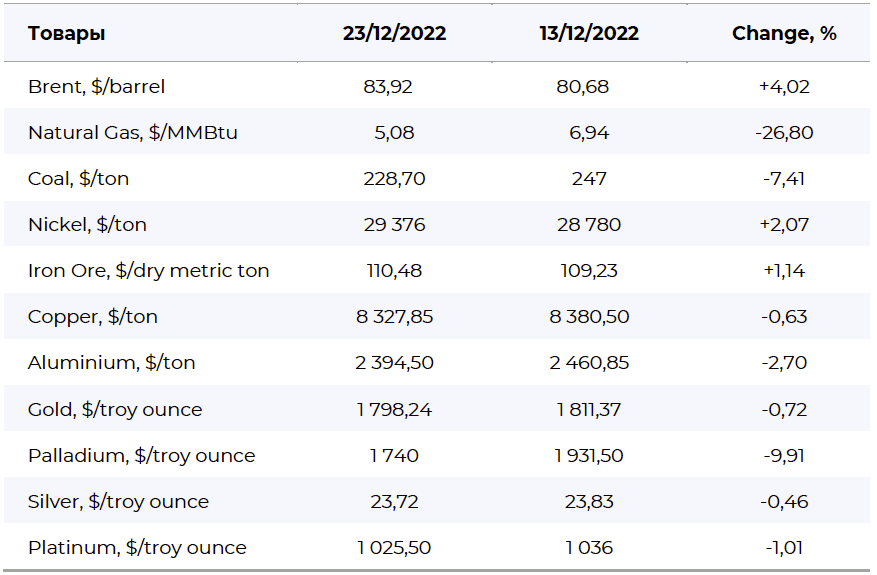

Data | Данные

Товарно-сырьевые рынки

Валюты