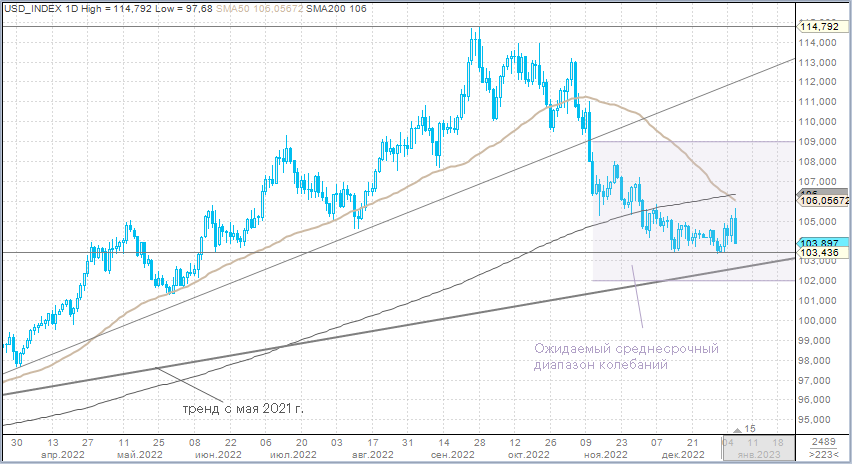

Индекс доллара прервал трехнедельную серию снижения и укрепился по итогам первой торговой недели января. DXY поднимался до 105,64 — максимум с 7 декабря, но к концу недели растерял большую часть своих достижений и вырос всего на 0,34%.

Норвежская крона стала самой слабой валютой Большой десятки на фоне снижения цен на нефть. Австралийский и канадский доллар укрепились против валюты США, фунт и новозеландский доллар — практически не изменились в цене. Остальные представители G10 подешевели к американскому конкуренту.

Первая неделя года была насыщена статистикой.

Потребительская инфляция в еврозоне в декабре впервые за 4 месяца упала ниже 10% (9,2% г/г) благодаря замедлению роста затрат на электроэнергию. При этом базовая инфляция (без учета цен продуктов питания и энергоносителей) выросла до рекордного уровня 5,2%. Поэтому, несмотря на снижение общего CPI, инфляция по-прежнему продолжает угрожать экономике еврозоны.

Производственные заказы в Германии в ноябре упали на 5,3% м/м по сравнению с ростом на 0,6% м/м в предыдущем месяце. Немецкие производители все еще испытывают проблемы, несмотря на общее улучшение экономической ситуации. Падение показателя было обусловлено в основном сильным падением заказов из других стран еврозоны.

Отчет по рынку труда в США за декабрь отразил хоть и замедляющийся, но все еще уверенный темп роста занятости и стабильный темп замедления роста зарплат при безработице, остающейся на 50-летнем минимуме. Это позволяет надеяться, что ФРС сможет обуздать инфляцию и при этом не вызвать резкий рост безработицы. Соответственно, риски рецессии в США заметно снизились, поскольку рынок закладывается в цены более медленный цикл повышения ставок (+25 б.п. в феврале и +25 б.п. в марте).

Таким образом, данные по занятости и неожиданное замедление активности в секторе услуг США спровоцировали снижение доходностей казначейских облигаций, что оказало давление на доллар в минувшую пятницу. Товарные валюты отыгрывали укрепление юаня, рост спроса на золото в преддверии Нового года по лунному календарю, а также рост акций.

В фокусе на этой неделе. Инфляция остается доминирующим драйвером для рынков. Об этом свидетельствует реакция на публикацию отчета по рынку труда и индекс ISM в секторе услуг. Рынок делает ставку на то, что ФРС имеет основания сократить шаг повышения ставок до минимального (+25 б.п.) и завершить цикл повышения ставок в 1 квартале 2023 г. В четверг, 12 января, будут опубликованы данные по потребительской инфляции в США за декабрь, которые должны подтвердить дезинфляционную тенденцию. Согласно прогнозам, индекс CPI в. декабре не изменится относительно ноября (консенсус-прогноз Bloomberg 0,0% м/м против +0,1% м/м в ноябре). В базисе год к году рост индекса CPI замедлится до 6,5% г/г против 7,1% г/г в ноябре. Базовая инфляция в декабре (core CPI), как ожидается, вырастет на 0,3% м/м и 5,7% г/г против 0,2% м/м и 6% г/г в предыдущем месяце.

Мы предполагаем, что отчет без сюрпризов окажет давление на доллар. Более того, наблюдаемое снижение цен на энергоносители позволяет предположить, что и январский отчет по инфляции, который будет опубликован в феврале, будет указывать на дезинфляционную тенденцию. Таким образом, мы видим предпосылки для того, чтобы индекс доллара в ближайшее время проверил на прочность диапазон 103–102 пункта. Этому будет способствовать рост уверенности рынка в том, что ФРС повысит ставку на каждом из двух ближайших заседаний на 25 б.п., а затем будет достигнута пауза. Что окажет поддержку доллару: рынок сейчас уверен в том, что ФРС начнет снижать ставку в 4 квартале 2023 года. Однако пока для уверенности в таком шаге недостаточно оснований. Если экономика США избежит серьезной рецессии, а Китаю удастся зажечь экономическую экспансию реализуемыми стимулами, то спрос КНР на сырье может поддерживать глобальную инфляцию и ФРС, действительно, все еще может держать ставку на пиковом уровне до конца 2023 года. Этого рынок не учитывает. Это может оказать доллару поддержку.