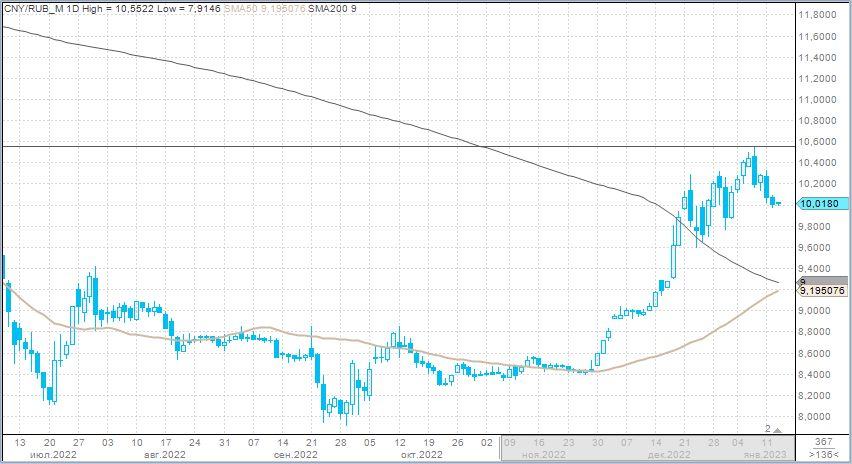

Рубль может укрепиться до 9,7 за юань в ходе реализации в январе бюджетного правила.

Валюты G10

Доллар в четверг подешевел против всех валют Большой десятки. На фоне снижения доходностей казначейских облигаций по всей длине кривой иена укрепилась к доллару на 2,5% (как наиболее чувствительная валюта к динамике трежерис) и стала лидером роста в группе G10.

К тому же издание Yomiuri со ссылкой на конфиденциальные источники сообщило, что в рамках заседания Банка Японии на следующей неделе чиновники рассмотрят побочные эффекты ультрастимулирующей денежно-кредитной политики, рассмотрят возможность корректировки условий программы покупки облигаций и могут внести другие коррективы, если сочтут это целесообразным. Это подстегнуло бычьи настроения по иене.

Инвесторы предполагают, что Банк Японии — последний среди крупных центробанков, кто продолжает удерживать ставки в отрицательной зоне, будет отказываться от своей сверхмягкой политики.

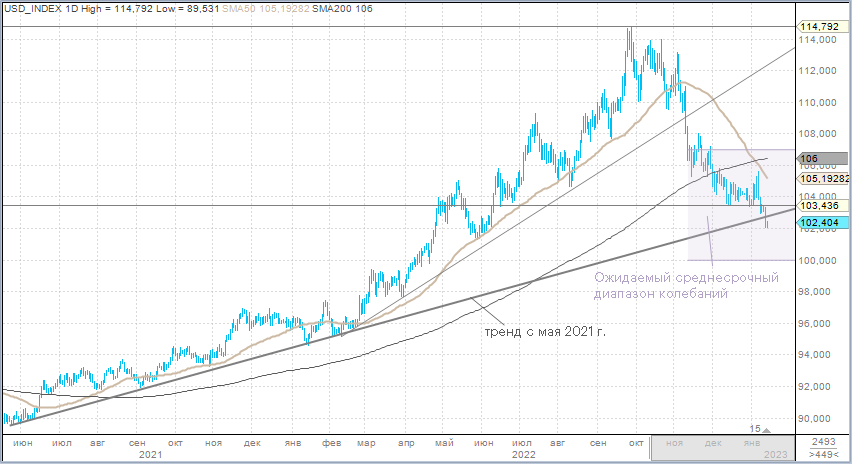

Доходность 2-летних нот падала до 4,1%, достигнув нового 3-месячного минимума и впервые с августа 2021 года мы увидели закрытие дня ниже 100-дневной скользящей средней. Доходность 10-летних облигаций падала до 3,42% — минимум за месяц. Индекс доллара сформировал новый минимум с июня 2022 года на уровне 102,08 п.

Слабость доллара была обусловлена публикацией отчета по потребительской инфляции в США за декабрь — ключевой статистический релиз текущей недели. Фактические цифры полностью совпали с ожиданиями экономистов и подтвердили, что темпы роста инфляции в США замедляются уже 6 месяцев подряд, а базовая инфляция замедляется 3 месяца подряд. Это убедило рынок в том, что ФРС в феврале повысит ставку только на 25 б.п. К тому же глава ФРБ Филадельфии Патрик Харкер заявил, что в будущем ФРС следует повышать ставку с шагом в 25 б.п. А в прошлом Харкер был в лагере ястребов.

Курс евро к доллару достиг максимума с апреля 2022 года. При этом 3-месячный Risk Reversal для пары EUR/USD, который отражает соотношение стоимости оционов Call и Put, достиг максимума с марта 2022 года. Показатель составляет -0,63 и все еще остается отрицательным (с лета 2011 года), но тем не менее ставки на укрепление доллара на рынке валютных опционов минимальные за последние 10 с половиной месяцев.

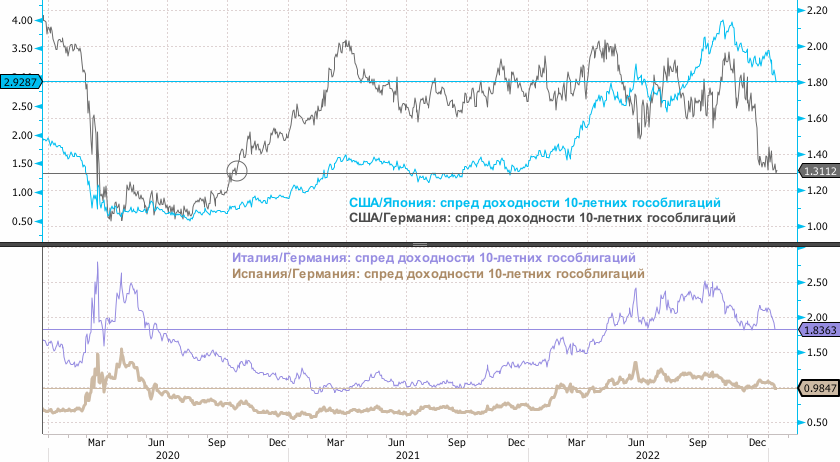

Спред доходностей между 10-летними государственными облигациями США и Германии на минимуме с октября 2020 г. Спред США/Япония сократился до минимума с августа прошлого года. Спред Италия/Германия на минимумах декабря, ноября и июля 2022 г. Спред Испания/Германия также снижается и соответствует минимумам за последние 2 месяца.

Это означает, что привлекательность относительной номинальной доходности в США оказывает доллару меньше поддержки, а сужение спредов периферийной Европы говорит о том, что долговые рынки меньше боятся рецессии в регионе, поскольку цены на энергоносители снизились, а зима по-прежнему является очень теплой, оставляя надежду, что Европа может пережить сезон с относительно большим запасом газа в ПХГ.

Наше чтение статистики по США, которая была опубликована в январе (индекс PMI, индексы ISM в производственной и непроизводственной сфере, отчет по рынку труда в США за декабрь, потребительская инфляция за декабрь) позволяет говорить о том, что рынок, пожалуй, верно предполагает, что пик ставок в США не будет выше 5%. Однако рынок начинает уже с вероятностью менее 100% ожидать мартовское повышение ставки на 25 б.п., начиная закладываться на пик ставок на уровне 4,75%.

При этом рынок по-прежнему подразумевает, что к концу года ставка может быть с пикового значения снижена на 25 б.п. Эти ожидания нам кажутся сейчас чрезмерно оптимистичными. Индекс доллара от максимума сентября снизился на 11%. Китай довольно быстро смягчает антиковидные ограничения. ВВП Китая в 2022 г. составит порядка 3%, а консенсус-прогноз опрошенных Bloomberg экономистов подразумевает рост ВВП в 2023 г. на уровне 4,8%.

Однако ситуация развивается ближе к позитивному сценарию, поэтому есть риск того, что рост ВВП в текущем году в КНР превысит 5%.

В результате оживление экономической активности в Китае может добавить 1–1,2 процентных пункта к глобальной инфляции. Все эти факторы указывают на то, что рынок недооценивает вариант, при котором ФРС может повысить ставку до 5% и держать ее на этом уровне до конца 2023 года. Это означает, что доллар излишне перепродан.

Тем не менее, мы в сторону понижения пересматриваем среднесрочный диапазон колебаний индекса доллара с учетом новых экономических данных. Ранее диапазон был 109–102 п. Новый диапазон 107–100 п.

Российский рубль

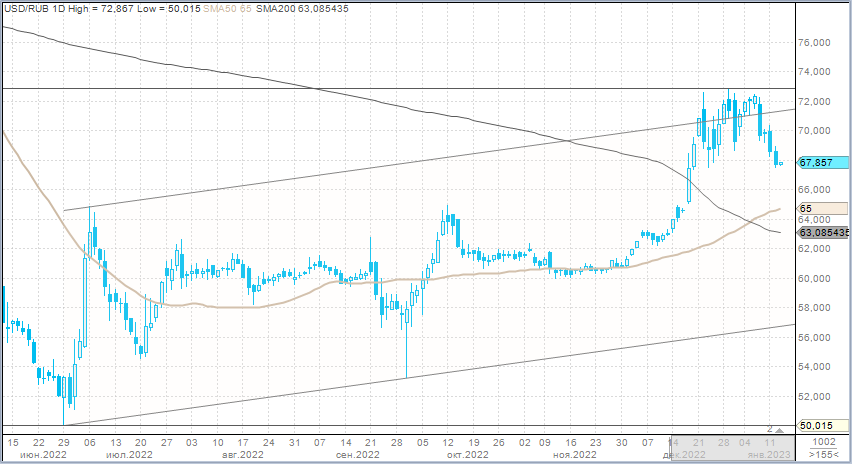

Рубль укрепился против доллара, евро и юаня по итогам торгов в четверг.

· Торговый объем в паре доллар/рубль составил 85 млрд руб. против с 87,2 млрд руб. в предыдущий день.

· Торговый объем в паре евро/рубль составил 47,4 млрд руб. против 53,4 млрд руб. в предыдущий день.

· Торговый объем в паре юань/рубль составил 75 млрд руб. против 103,5 млрд руб. в предыдущий день.

С 13 января 2023 г. Банк России в рамках бюджетного правила начинает продавать юани ежедневно по 6 февраля на 3,2 млрд руб. Операции будут проводиться в валютной секции Московской биржи в инструменте «китайский юань — рубль» со сроком расчётов «завтра» (CNYRUB_TOM).

Хотя бюджетное правило возобновляется, еще никогда в истории ЦБ не продавал в рамках его выполнения на рынке юани. Запас юаней в ФНБ также под вопросом. Приблизительно в ФНБ может находиться около 100 млрд юаней. Чтобы все их потратить на бюджетное правило, если опираться на объявленные в январе объемы, понадобится чуть более 300 дней (в 2023 г. 247 рабочих дней).

По нашим грубым оценкам, с учетом текущих цен на нефть Brent (пока средняя в январе около $80,85/барр.) и с учетом примерного дисконта между Brent и Urals $31–32/барр. Курс USD/RUB сохраняет потенциал тестирования нижней стороны в диапазоне 67–65 за доллар. Курс CNY/RUB может снизиться до 10,00–9,70 рублей за юань.